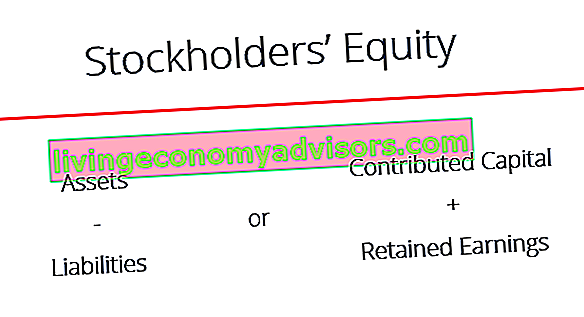

Eigen vermogen (ook bekend als eigen vermogen) is een rekening op de balans van een bedrijf Balans De balans is een van de drie fundamentele financiële overzichten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen dat bestaat uit aandelenkapitaal Aandelenkapitaal Aandelenkapitaal (eigen vermogen, eigen vermogen, ingebracht kapitaal of gestort kapitaal) is het bedrag dat door de aandeelhouders van een bedrijf wordt geïnvesteerd voor gebruik in het bedrijf. Wanneer een bedrijf wordt opgericht en het enige activum het geld is dat door de aandeelhouders is geïnvesteerd, wordt de balans in evenwicht gebracht door middel van aandelenkapitaal plus ingehouden winsten. Het vertegenwoordigt ook de restwaarde van activa minus passiva.Door de oorspronkelijke boekhoudkundige vergelijking te herschikken, Activa = Passiva + Eigen Vermogen, kan het ook worden uitgedrukt als Eigen Vermogen = Activa - Passiva.

Eigen vermogen levert zeer nuttige informatie op bij het analyseren van financiële overzichten. Drie financiële overzichten De drie financiële overzichten zijn de winst-en-verliesrekening, de balans en het kasstroomoverzicht. Deze drie kernverklaringen zijn ingewikkeld. In geval van liquidatie staan houders van eigenvermogensinstrumenten later in de rij dan schuldhouders om betalingen te ontvangen. Dit betekent dat obligatiehouders worden betaald vóór aandeelhouders. Daarom zijn schuldeisers niet erg geïnteresseerd in de waarde van het eigen vermogen boven het algemene bedrag van het eigen vermogen om de algehele solvabiliteit te bepalen. Aandeelhouders maken zich echter zorgen over zowel verplichtingen als vermogensrekeningen, omdat het eigen vermogen alleen kan worden betaald nadat de obligatiehouders zijn betaald.

Componenten van het eigen vermogen

Het eigen vermogen wordt beïnvloed door verschillende componenten:

- Aandelenkapitaal - bedragen die de rapporterende entiteit ontvangt uit transacties met haar eigenaren worden aandelenkapitaal genoemd Aandelenkapitaal Aandelenkapitaal (eigen vermogen, eigen vermogen, ingebracht kapitaal of gestort kapitaal) is het bedrag dat de aandeelhouders van een bedrijf hebben geïnvesteerd voor gebruik in het bedrijf. Wanneer een bedrijf wordt opgericht en het enige bezit het geld is dat door de aandeelhouders is geïnvesteerd, wordt de balans in evenwicht gebracht door middel van aandelenkapitaal.

- Ingehouden winsten - bedragen verdiend via inkomsten, waarnaar wordt verwezen als ingehouden winsten en geaccumuleerde niet-gerealiseerde resultaten (alleen voor IFRS). Klik op de bovenstaande link voor meer informatie over ingehouden inkomsten.

- Nettowinst en dividenden - Nettowinst verhoogt de ingehouden winsten, terwijl dividendbetalingen de ingehouden winsten verlagen.

# 1 Bijgedragen kapitaal

Bijgedragen kapitaal (aandelenkapitaal Aandelenkapitaal Aandelenkapitaal (eigen vermogen, eigen vermogen, ingebracht kapitaal of gestort kapitaal) is het bedrag dat door de aandeelhouders van een bedrijf wordt geïnvesteerd voor gebruik in het bedrijf. Wanneer een bedrijf wordt opgericht, moet het enige is het geld dat door de aandeelhouders is geïnvesteerd, dan wordt de balans in evenwicht gebracht via het aandelenkapitaal) verwijst naar bedragen die het rapporterende bedrijf ontvangt uit transacties met aandeelhouders. Bedrijven kunnen in het algemeen gewone aandelen of preferente aandelen uitgeven. Gewone aandelen vertegenwoordigen het resterende eigendom van een bedrijf en in geval van liquidatie of dividenduitkeringen kunnen gewone aandelen pas worden uitgekeerd nadat eerst de preferente aandeelhouders zijn betaald.

Als een bedrijf 10.000 gewone aandelen zou uitgeven voor $ 50 per stuk, zou het ingebrachte kapitaal gelijk zijn aan $ 500.000. De journaalboeking zou zijn:

DR Cash 500.000

Gewone aandelen CR 500.000

Behalve dat aandelen worden verkocht voor contanten, zoals in het vorige voorbeeld, is het ook gebruikelijk dat bedrijven aandelen verkopen op basis van inschrijving. In deze situaties doet de koper meestal een aanbetaling bij de aankoop van een bepaald aantal aandelen en gaat hij ermee akkoord het resterende bedrag op een later tijdstip te betalen. Als XYZ Company bijvoorbeeld 10.000 gewone aandelen verkoopt voor $ 10 elk op basis van inschrijving waarbij de koper $ 3 per aandeel moet betalen wanneer het contract wordt ondertekend en het resterende saldo 2 maanden later, ziet de journaalboeking er als volgt uit:

DR Cash 30.000

Te ontvangen DR-aandelen 70.000

Gewone aandelen CR hebben ingeschreven op 100.000

De te ontvangen aandelenabonnementen zijn vergelijkbaar met de debiteurenrekening (A / R). Zodra de te ontvangen betaling volledig is betaald, wordt de rekening voor de gewone aandelen waarop is ingeschreven gesloten en worden de aandelen uitgegeven aan de koper.

DR Cash 70.000

Inschrijvingen op aandelen CR te ontvangen 70.000

Op gewone aandelen DR werd ingeschreven op 100.000

Gewone aandelen CR 100.000

Meer Share Terminology

Nog een paar termen zijn belangrijk bij de verantwoording van aandelengerelateerde transacties. Het aantal toegestane aandelen is het aantal aandelen dat de vennootschap volgens de statuten van de vennootschap mag uitgeven. Het aantal uitgegeven aandelen verwijst naar het aantal aandelen dat door het bedrijf is uitgegeven en kan eigendom zijn van externe investeerders of van het bedrijf zelf. Ten slotte verwijst het aantal uitstaande aandelen naar aandelen die alleen eigendom zijn van externe investeerders, terwijl aandelen die eigendom zijn van de uitgevende onderneming ingekochte aandelen worden genoemd.

De relatie kan als volgt worden gevisualiseerd:

Toegestane aandelen ≥ uitgegeven aandelen ≥ uitstaande aandelen

Waar het verschil tussen de uitgegeven aandelen en de uitstaande aandelen gelijk is aan het aantal eigen aandelen.

# 2 Ingehouden inkomsten

Ingehouden winsten (RE) zijn de winsten van een bedrijf Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. die niet als dividenden aan aandeelhouders (aandeelhouders) worden uitgekeerd, maar in plaats daarvan worden toegewezen voor investeringen in het bedrijf. Ingehouden winsten kunnen worden gebruikt voor het financieren van werkkapitaal. Netto werkkapitaal Het netto werkkapitaal (NWC) is het verschil tussen de huidige activa van een bedrijf (na aftrek van contanten) en kortlopende verplichtingen (na aftrek van schulden) op de balans. Het is een maatstaf voor de liquiditeit van een bedrijf en zijn vermogen om te voldoen aan kortetermijnverplichtingen en voor fondsactiviteiten van het bedrijf. De ideale positie is om, vaste activa aankopen,of schuldendienst, onder andere.

Om de ingehouden winsten te berekenen, wordt het saldo van de ingehouden winst aan het begin opgeteld bij het nettoresultaat of het nettoverlies en vervolgens worden de dividenduitkeringen afgetrokken. Er wordt ook een samenvattend rapport bijgehouden dat een overzicht van de ingehouden winsten wordt genoemd, waarin de wijzigingen in de ingehouden winsten voor een specifieke periode worden beschreven.

De formule voor ingehouden winst is als volgt:

Ingehouden winsten = beginperiode Ingehouden winsten + nettowinst / verlies - Contante dividenden - Stock dividenden

Lees meer in de gids voor ingehouden winst van Finance.

# 3 Dividendbetalingen

Dividendbetalingen door bedrijven aan hun aandeelhouders (aandeelhouders) zijn volledig discretionair. Bedrijven hebben geen enkele verplichting om dividenden uit te betalen totdat ze formeel zijn gedeclareerd door het bestuur. Er zijn vier belangrijke datums in termen van dividendbetalingen, waarvan er twee specifieke boekhoudkundige behandelingen vereisen in termen van journaalboekingen. Er zijn verschillende soorten dividenden die bedrijven hun aandeelhouders kunnen compenseren, waarvan contanten en aandelen het meest voorkomen.

| Datum | Uitleg | Journaalboeking |

| Aangiftedatum | Zodra het bestuur een dividend declareert, registreert het bedrijf een betalingsverplichting via een dividendbetaalbare rekening | DR Ingehouden winst CR Dividenden te betalen |

| Ex-dividend datum | De datum waarop een aandeel wordt verhandeld zonder het recht op een dividend dat is gedeclareerd. Vóór de ex-dividenddatum zou een belegger recht hebben op dividenden. | Geen journaalboeking |

| Datum van registratie | De datum waarop het bedrijf de lijst van aandeelhouders opstelt om dividenden te ontvangen | Geen journaalboeking |

| Betaaldatum | Wanneer het contante of een andere vorm van dividend daadwerkelijk aan de aandeelhouder wordt uitgekeerd | DR Dividenden te betalen CR Cash |

Toepassingen in persoonlijk beleggen

Met verschillende schuld- en eigenvermogensinstrumenten in gedachten, kunnen we deze kennis toepassen op onze eigen persoonlijke investeringsbeslissingen. Hoewel veel investeringsbeslissingen afhangen van het risiconiveau dat we willen nemen, kunnen we niet alle belangrijke componenten negeren die hierboven zijn besproken. Obligaties zijn contractuele verplichtingen waarbij jaarlijkse betalingen zijn gegarandeerd, tenzij de emittent in gebreke blijft, terwijl dividendbetalingen uit aandelenbezit discretionair zijn en niet vast.

In termen van betalings- en liquidatiebevel lopen obligatiehouders voor op preferente aandeelhouders, die op hun beurt voorlopen op gewone aandeelhouders. Daarom is schuld vanuit het perspectief van een investeerder de minst risicovolle investering, en voor bedrijven is het de goedkoopste financieringsbron omdat rentebetalingen fiscaal aftrekbaar zijn en ook omdat schuld over het algemeen een lager rendement voor investeerders biedt. Schulden zijn echter ook de meest risicovolle vorm van financiering voor bedrijven, omdat het bedrijf het contract met obligatiehouders moet handhaven om de regelmatige rentebetalingen te doen, ongeacht economische tijden.

Toepassingen in financiële modellering

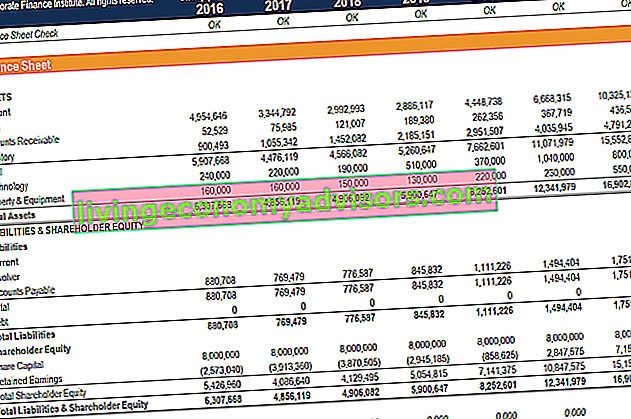

Het berekenen van het eigen vermogen is een belangrijke stap in financiële modellering. Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. . Dit is meestal een van de laatste stappen bij het voorspellen van de balansposten. Projecteren van balansposten Het projecteren van balansposten omvat het analyseren van werkkapitaal, materiële vaste activa, vreemd vermogen en het nettoresultaat. In deze gids wordt uiteengezet hoe u moet berekenen. Hieronder ziet u een voorbeeldscherm van een financieel model waarin u de regel van het eigen vermogen op de balans kunt zien.

Start nu onze cursussen financiële modellering voor meer informatie!

Het eigen vermogen van de belanghebbenden wordt afgerond

Dit is een leidraad geweest voor het eigen vermogen van belanghebbenden (eigen vermogen), verschillende manieren om het te berekenen en waarom de maatstaf van belang is in corporate finance. Om te blijven leren en uw carrière te ontwikkelen, raden we deze aanvullende financiële bronnen ten zeerste aan:

- Hoe de 3 financiële overzichten te koppelen Hoe de 3 financiële overzichten zijn gekoppeld Hoe zijn de 3 financiële overzichten met elkaar verbonden? We leggen uit hoe u de 3 financiële overzichten aan elkaar koppelt voor financiële modellering en waardering in Excel. Verbindingen tussen nettowinst en ingehouden winsten, materiële vaste activa, afschrijvingen en amortisatie, investeringsuitgaven, werkkapitaal, financieringsactiviteiten en kassaldo

- Analysegids voor financiële overzichten Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. In deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid.

- Gids voor financiële modellering Gratis gids voor financiële modellering Deze gids voor financiële modellering bevat Excel-tips en best practices over aannames, drijfveren, prognoses, het koppelen van de drie verklaringen, DCF-analyse, meer

- Hoe u een geweldige financiële analist kunt worden De Trifecta®-gids voor analisten De ultieme gids over hoe u een financiële analist van wereldklasse kunt zijn. Wilt u een financiële analist van wereldklasse worden? Wilt u toonaangevende best practices volgen en u onderscheiden van de rest? Ons proces, genaamd The Analyst Trifecta®, bestaat uit analyse, presentatie en soft skills