Break-even analyse in economie, bedrijfskunde en kostprijsboekhouding Financiële boekhoudingstheorie De financiële boekhoudingstheorie verklaart het 'waarom' achter boekhouding - de redenen waarom transacties op bepaalde manieren worden gerapporteerd. Deze gids zal u helpen de belangrijkste principes achter de financiële boekhoudingstheorie te begrijpen, verwijst naar het punt waarop de totale kosten en totale inkomsten Verkoopopbrengsten Verkoopopbrengsten zijn de inkomsten die een bedrijf ontvangt uit de verkoop van goederen of de levering van diensten. In de boekhouding kunnen de termen "verkoop" en "omzet" hetzelfde betekenen, en worden vaak door elkaar gebruikt. Inkomsten betekenen niet noodzakelijkerwijs ontvangen contanten. zijn gelijk.Een break-evenpuntanalyse wordt gebruikt om het aantal eenheden of dollars aan inkomsten te bepalen dat nodig is om de totale kosten te dekken (vaste en variabele kosten Vaste en variabele kosten Kosten zijn iets dat op verschillende manieren kan worden ingedeeld, afhankelijk van de aard ervan. Een van de meest populaire methoden zijn classificatie op basis van vaste kosten en variabele kosten. Vaste kosten veranderen niet met stijgingen / dalingen in eenheden van productievolume, terwijl variabele kosten alleen afhankelijk zijn).

Afbeelding: de cursus budgettering en prognoses van financiën.

Formule voor break-even-analyse

De formule voor break-even-analyse is als volgt:

Break-even hoeveelheid = vaste kosten / (verkoopprijs per eenheid - variabele kosten per eenheid)

Waar:

- Vaste kosten zijn kosten die niet veranderen bij wisselende output (bijv. Salaris, huur, machines bouwen).

- Verkoopprijs per eenheid is de verkoopprijs (verkoopprijs per eenheid) per eenheid.

- Variabele kosten per eenheid zijn de variabele kosten die worden gemaakt om een eenheid te maken.

Het is ook nuttig op te merken dat de verkoopprijs per eenheid minus de variabele kosten per eenheid de contributiemarge is. Contributiemarge De contributiemarge is de verkoopopbrengst van een bedrijf verminderd met de variabele kosten. De resulterende contributiemarge kan worden gebruikt om de vaste kosten (zoals huur) te dekken, en zodra deze zijn gedekt, wordt een eventueel overschot als inkomen beschouwd. per eenheid. Als de verkoopprijs van een boek bijvoorbeeld $ 100 is en de variabele kosten $ 5 om het boek te maken, is $ 95 de contributiemarge per eenheid en draagt het bij aan het compenseren van de vaste kosten.

Voorbeeld van break-even-analyse

Colin is de managerial accountant die verantwoordelijk is voor bedrijf A, dat waterflessen verkoopt. Hij heeft eerder vastgesteld dat de vaste kosten van bedrijf A bestaan uit onroerendgoedbelasting, een leaseovereenkomst en salarissen van managers, die samen $ 100.000 bedragen. De variabele kosten Variabele kosten Variabele kosten zijn kosten die variëren in verhouding tot de hoeveelheid goederen of diensten die een bedrijf produceert. Met andere woorden, het zijn kosten die variëren in verband met het produceren van één waterfles van $ 2 per eenheid. De waterfles wordt verkocht tegen een premium prijs van $ 12. Om het break-evenpunt van de premium waterfles van bedrijf A te bepalen:

Break-even hoeveelheid = $ 100.000 / ($ 12 - $ 2) = 10.000

Daarom zou bedrijf A, gezien de vaste kosten, variabele kosten en verkoopprijs van de waterflessen, 10.000 eenheden waterflessen moeten verkopen om kostendekkend te zijn.

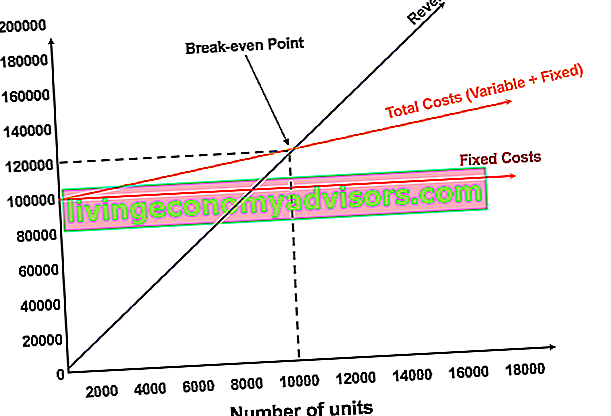

Grafische weergave van het break-evenpunt

De grafische weergave van eenheidsverkoop en dollarverkopen die nodig zijn om break-even te maken, wordt de break-even-grafiek of Cost Volume Profit (CVP) CVP-analysegids Cost Volume Profit Analysis (CVP-analyse) genoemd, ook wel break-even-analyse genoemd. een manier voor bedrijven om te bepalen hoe veranderingen in kosten (zowel variabel als vast) en verkoopvolume de winst van een bedrijf beïnvloeden. Met deze informatie kunnen bedrijven de algemene prestatiegrafiek beter begrijpen. Hieronder ziet u de CVP-grafiek van het bovenstaande voorbeeld:

Uitleg:

- Het aantal eenheden staat op de X-as (horizontaal) en het dollarbedrag staat op de Y-as (verticaal).

- De rode lijn vertegenwoordigt de totale vaste kosten van $ 100.000.

- De blauwe lijn staat voor de omzet per verkochte eenheid. Als u bijvoorbeeld 10.000 eenheden verkoopt, genereert u 10.000 x $ 12 = $ 120.000 aan inkomsten.

- De gele lijn geeft de totale kosten weer (vaste en variabele kosten). Als het bedrijf bijvoorbeeld 0 eenheden verkoopt, maakt het bedrijf $ 0 aan variabele kosten, maar $ 100.000 aan vaste kosten voor totale kosten van $ 100.000. Als het bedrijf 10.000 eenheden verkoopt, zou het bedrijf 10.000 x $ 2 = $ 20.000 aan variabele kosten en $ 100.000 aan vaste kosten maken voor totale kosten van $ 120.000.

- Het break-even-punt ligt op 10.000 eenheden. Op dit punt zouden de inkomsten 10.000 x $ 12 = $ 120.000 bedragen en de kosten 10.000 x 2 = $ 20.000 aan variabele kosten en $ 100.000 aan vaste kosten.

- Wanneer het aantal eenheden de 10.000 overschrijdt, zou het bedrijf winst maken op de verkochte eenheden. Merk op dat de blauwe inkomstenlijn groter is dan de gele totale kostenlijn nadat 10.000 eenheden zijn geproduceerd. Evenzo, als het aantal eenheden lager is dan 10.000, zou het bedrijf verlies lijden. Van 0-9.999 eenheden bevindt de regel voor totale kosten zich boven de regel voor inkomsten.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Interpretatie van break-even-analyse

Zoals geïllustreerd in de bovenstaande grafiek, wordt het punt waarop de totale vaste en variabele kosten gelijk zijn aan de totale inkomsten het break-evenpunt genoemd. Op het break-even-punt maakt een bedrijf geen winst of verlies. Daarom wordt het break-evenpunt vaak het 'geen winst' of 'geen verliespunt' genoemd.

De break-even-analyse is belangrijk voor bedrijfseigenaren en managers om te bepalen hoeveel eenheden (of inkomsten) nodig zijn om vaste en variabele kosten van het bedrijf te dekken.

Daarom is het concept van het break-evenpunt als volgt:

- Winst wanneer omzet> Totale variabele kosten + Totale vaste kosten

- Break-even punt wanneer omzet = totale variabele kosten + totale vaste kosten

- Verlies wanneer omzet <totale variabele kosten + totale vaste kosten

Gevoeligheids analyse

Break-even-analyse is vaak een onderdeel van gevoeligheidsanalyse. Wat is gevoeligheidsanalyse? Gevoeligheidsanalyse is een hulpmiddel dat wordt gebruikt bij financiële modellering om te analyseren hoe de verschillende waarden voor een reeks onafhankelijke variabelen een afhankelijke variabele beïnvloeden, en scenario-analyse Scenario-analyse Scenario-analyse is een techniek die wordt gebruikt om beslissingen te analyseren door verschillende mogelijke uitkomsten bij financiële investeringen te speculeren. Bij financiële modellering wordt dit uitgevoerd bij financiële modellering. Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. . Goal Seek Goal Seek gebruiken De Goal Seek Excel-functie (What-if-Analysis) is een methode om een gewenste output op te lossen door een aanname te veranderen die deze drijft.De functie maakt gebruik van vallen en opstaan om het probleem terug op te lossen door gissingen in te pluggen totdat het bij het antwoord komt. Het wordt gebruikt voor het uitvoeren van gevoeligheidsanalyses in Excel in Excel, een analist kan backsolveren hoeveel eenheden moeten worden verkocht, tegen welke prijs en tegen welke kosten om break-even te draaien.

Afbeelding: Finance's Financial Modelling Course.

Gerelateerde metingen

Finance is een toonaangevende leverancier van financiële analysecursussen en certificering van financiële analisten FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-programma's voor investeringsbankieren, aandelenonderzoek en financiële planning en analyse (FP&A FP&A Role The De rol van financiële planning en analyse (FP&A) wordt tegenwoordig steeds belangrijker omdat het helpt om cruciale analyse van de bedrijfsprestaties naar voren te brengen.Een FP & A-rol is niet langer beperkt tot managementrapportage, maar vereist ook veel zakelijke inzichten, zodat het topmanagement) professionals. Bekijk de onderstaande aanvullende financiële bronnen om u te helpen uw carrière vooruit te helpen:

- Cost Volume Profit (CVP) -sjabloon CVP-analysesjabloon Dit CVP-analysesjabloon helpt u een break-even-analyse uit te voeren, de veiligheidsmarge te berekenen en de mate van operationele hefboomwerking te vinden. Cost Volume Profit (CVP-analyse), ook wel break-evenanalyse genoemd, is een manier voor bedrijven om te bepalen hoe veranderingen in kosten (zowel variabel als vast) en verkoopvolume

- Hoe zijn de drie financiële overzichten aan elkaar gekoppeld? Hoe zijn de drie financiële overzichten aan elkaar gekoppeld? Hoe zijn de drie financiële overzichten aan elkaar gekoppeld? We leggen uit hoe u de 3 financiële overzichten aan elkaar koppelt voor financiële modellering en waardering in Excel. Verbindingen tussen nettowinst en ingehouden winsten, materiële vaste activa, afschrijvingen en amortisatie, investeringsuitgaven, werkkapitaal, financieringsactiviteiten en kassaldo

- Analyse van kostengedrag Analyse van kostengedrag De analyse van kostengedrag verwijst naar de poging van het management om te begrijpen hoe de bedrijfskosten veranderen in relatie tot een verandering in het activiteitenniveau van een organisatie. Deze kosten kunnen directe materialen, directe arbeidskosten en overheadkosten omvatten die worden gemaakt bij het ontwikkelen van een product.

- Analyse van financiële overzichten Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. In deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid.