De Debt Service Coverage Ratio (DSCR) meet het vermogen van een bedrijf om zijn bedrijfsopbrengsten te gebruiken Bedrijfsopbrengsten Bedrijfsopbrengsten, ook wel bedrijfswinst of Earnings Before Interest & Taxes (EBIT) genoemd, is het bedrag aan inkomsten dat overblijft na aftrek van operationele directe en indirecte kosten. Rentelasten, rentebaten en andere niet-operationele inkomstenbronnen worden niet in aanmerking genomen bij het berekenen van het bedrijfsresultaat om al haar schuldverplichtingen af te lossen, inclusief aflossing van de hoofdsom en rente op zowel kortlopende als langlopende schulden Langlopende schuld Langlopende schuld ( LTD) is elk bedrag aan uitstaande schuld van een bedrijf met een looptijd van 12 maanden of langer. Het wordt geclassificeerd als een langlopende verplichting op de balans van de onderneming.De looptijd voor LTD kan variëren van 12 maanden tot 30+ jaar en de soorten schulden kunnen obligaties en hypotheken zijn. Deze ratio wordt vaak gebruikt wanneer een onderneming leningen op de balans heeft. Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen zoals obligaties Obligaties Obligaties zijn vastrentende effecten die worden uitgegeven door bedrijven en overheden om kapitaal aan te trekken. De emittent van de obligatie leent kapitaal van de obligatiehouder en betaalt hen gedurende een bepaalde periode vaste (of variabele) rentevoet. , leningen of kredietlijnen.Het is ook een veelgebruikte ratio in een leveraged buyout. Leveraged buyout (LBO). Een leveraged buyout (LBO) is een transactie waarbij een bedrijf wordt verworven met schulden als belangrijkste bron van tegenprestatie. Een LBO-transactie vindt doorgaans plaats wanneer een private equity-onderneming (PE) zoveel mogelijk leent van een verscheidenheid aan kredietverstrekkers (tot 70-80% van de aankoopprijs) om een intern renterendement te behalen IRR> 20% transactie, om te evalueren de schuldcapaciteit van het doelbedrijf, samen met andere kredietstatistieken zoals totale schuld / EBITDA Schuld / EBITDA-ratio De nettoschuld ten opzichte van winst vóór rente, belastingen, afschrijvingen en amortisatie (EBITDA) meet de financiële hefboomwerking en het vermogen van een bedrijf om te betalen van zijn schuld af. Eigenlijk,de verhouding tussen nettoschuld en EBITDA (schuld / EBITDA) geeft een indicatie van hoe lang een bedrijf zou moeten opereren op zijn huidige niveau om al zijn schulden af te betalen. multiple, nettoschuld / EBITDA multiple, rentedekkingsratio, Interest Coverage Ratio Interest Coverage Ratio (ICR) is een financiële ratio die wordt gebruikt om het vermogen van een bedrijf om de rente over zijn uitstaande schuld te betalen te bepalen. en dekkingsgraad vaste lasten Dekkingsratio vaste lasten (FCCR) De dekkingsratio vaste lasten (FCCR) is een maatstaf voor het vermogen van een bedrijf om te voldoen aan verplichtingen met een vaste lasten, zoals rente en leasekosten. .en dekkingsgraad vaste lasten Dekkingsratio vaste lasten (FCCR) De dekkingsratio vaste lasten (FCCR) is een maatstaf voor het vermogen van een bedrijf om te voldoen aan verplichtingen met een vaste lasten, zoals rente en leasekosten. .en vaste kosten dekkingsratio Fixed-Charge Coverage Ratio (FCCR) De Fixed-Charge Coverage Ratio (FCCR) is een maatstaf voor het vermogen van een bedrijf om te voldoen aan verplichtingen met betrekking tot vaste kosten, zoals rente en leasekosten. .

Formule voor de dekkingsgraad van de schuldendienst

Er zijn twee manieren om deze verhouding te berekenen:

Waar:

- EBITDA EBITDA EBITDA of winst vóór rente, belasting, afschrijving en afschrijving is de winst van een bedrijf voordat deze nettokredieten worden afgetrokken. EBITDA richt zich op de operationele beslissingen van een bedrijf, omdat het kijkt naar de winstgevendheid van het bedrijf uit kernactiviteiten vóór de impact van de kapitaalstructuur. Formule, voorbeelden = winst vóór rente, belasting, afschrijving en amortisatie

- Hoofdsom = het totale geleende bedrag van kortlopende en langlopende leningen

- Rente = de rente die over eventuele leningen verschuldigd is

- Kapitaaluitgaven Een kapitaaluitgaven (afgekort Capex) is de betaling met contant geld of krediet om goederen of diensten te kopen die op de balans worden geactiveerd. Anders gezegd, het is een uitgave die wordt gekapitaliseerd (dwz niet rechtstreeks in de resultatenrekening wordt opgenomen) en wordt beschouwd als een "investering". Analisten zien Capex = kapitaaluitgaven

Sommige bedrijven geven er misschien de voorkeur aan om de laatste formule te gebruiken omdat kapitaaluitgaven niet als last worden opgenomen in de winst-en-verliesrekening. Resultatenrekening De winst-en-verliesrekening is een van de belangrijkste financiële overzichten van een bedrijf waarin hun winst en verlies over een bepaalde periode wordt weergegeven. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding. maar eerder beschouwd als een "investering". Het uitsluiten van CAPEX van EBITDA geeft het bedrijf het werkelijke bedrag aan bedrijfsinkomsten dat beschikbaar is voor terugbetaling van schulden.

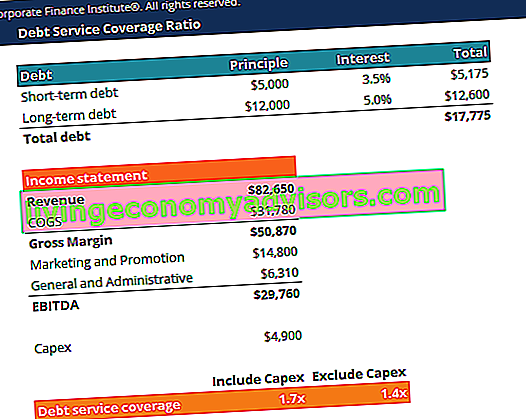

Voorbeeld van de dekkingsgraad van de schuldendienst

Overweeg een bedrijf met een kortlopende schuld van $ 5.000 en een langlopende schuld van $ 12.000. De rente op de kortlopende schulden bedraagt 3,5% en de rente op de langlopende schulden 5,0%. Kapitaaluitgaven in 2018 bedragen $ 4.900.

De resultatenrekening van de onderneming is als volgt:

| Omzet | 82.650 |

| COGS | 31.780 |

| Bruto winstmarge | 50.870 |

| Marketing- en promotiekosten | 14.800 |

| Algemene en administratieve kosten | 6.310 |

| EBITDA | 29.760 |

We kunnen de twee formules gebruiken om de verhouding te berekenen:

Dekkingsgraad schuldendienst (inclusief capex) = 29.760 / (5.000 x (1 + 3,5%) + 12.000 x (1 + 5,0%)) = 1,7x

Dekkingsgraad schuldendienst (exclusief capex) = (29.760 - 4.900) / (5.000 x (1 + 3,5%) + 12.000 x (1 + 5,0%)) = 1,4x

De ratio laat dus zien dat het bedrijf zijn schuldendienst 1,7 keer kan terugbetalen met zijn bedrijfsinkomsten en 1,4 keer met zijn bedrijfsinkomsten, minus capex.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu het gratis sjabloon voor de dekkingsgraad van de schuldendienst!

Interpretatie van de dekkingsgraad van de schuldendienst

Een dekkingsgraad van de schuldendienst van 1 of hoger geeft aan dat een bedrijf voldoende bedrijfsinkomsten genereert om zijn jaarlijkse schulden en rentebetalingen te dekken. Als algemene vuistregel geldt dat een ideale verhouding 2 of hoger is. Een zo hoge ratio suggereert dat het bedrijf in staat is om meer schulden aan te gaan.

Een ratio van minder dan 1 is niet optimaal omdat het het onvermogen van het bedrijf weerspiegelt om zijn huidige schuldverplichtingen met alleen bedrijfsopbrengsten na te komen. Een DSCR van 0,8 geeft bijvoorbeeld aan dat er slechts voldoende bedrijfsinkomsten zijn om 80% van de schuldbetalingen van het bedrijf te dekken.

In plaats van alleen naar een geïsoleerd aantal te kijken, is het beter om de dekkingsgraad van de schuldendienst van een bedrijf te beschouwen in verhouding tot de verhouding van andere bedrijven in dezelfde sector. Als een bedrijf een aanzienlijk hogere DSCR heeft dan de meeste van zijn concurrenten, duidt dat op superieur schuldbeheer. Een financieel analist kan ook in de loop van de tijd naar de ratio van een bedrijf willen kijken - om te zien of deze een stijgende (verbeterende) of neerwaartse (slechter wordende) trend vertoont.

Veelvoorkomend gebruik van de dekkingsgraad van de schuldendienst

- De dekkingsgraad van de schuldendienst is een veelgebruikte maatstaf om het vermogen van een bedrijf te meten om zijn uitstaande schuld te betalen, inclusief hoofdsom en rentelasten.

- DSCR wordt gebruikt door een overnemende onderneming in een leveraged buyout Leveraged Buyout (LBO) Een leveraged buyout (LBO) is een transactie waarbij een bedrijf wordt verworven met schulden als belangrijkste bron van tegenprestatie. Een LBO-transactie vindt doorgaans plaats wanneer een private-equityfirma (PE) zoveel mogelijk leent van verschillende kredietverstrekkers (tot 70-80% van de aankoopprijs) om een intern renterendement te behalen IRR> 20% om het doel te beoordelen schuldstructuur van het bedrijf en het vermogen om aan schuldverplichtingen te voldoen.

- DSCR wordt gebruikt door bankkredietfunctionarissen om de schuldendienst van een bedrijf te bepalen.

Aanvullende bronnen

Finance is de officiële wereldwijde leverancier van de Financial Modelling & Valuation Analyst (FMVA) FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven zoals Amazon, JP Morgan en Ferrari® FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven zoals Amazon, JP Morgan en Ferrari FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-certificering, ontworpen om iedereen te transformeren in een financiële analist van wereldklasse. Bekijk hieronder enkele van onze bronnen om uw kennis uit te breiden en uw carrière te bevorderen!