Rendement op activa (ROA) is een type rendement op investering (ROI) ROI-formule (rendement op investering) Rendement op investering (ROI) is een financiële ratio die wordt gebruikt om het voordeel te berekenen dat een investeerder zal ontvangen in verhouding tot zijn investeringskosten. Het wordt meestal gemeten als het nettoresultaat gedeeld door de oorspronkelijke kapitaalkosten van de investering. Hoe hoger de ratio, hoe groter de verdiende uitkering. metriek die de winstgevendheid van een bedrijf meet in verhouding tot zijn totale activa Soorten activa Veel voorkomende soorten activa zijn onder meer vlottende, vaste, fysieke, immateriële, operationele en niet-operationele activa. Correct identificeren en. Deze ratio geeft aan hoe goed een bedrijf presteert door de winst te vergelijken (netto-inkomen Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten.Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. ) het genereert naar het kapitaal dat het in activa heeft geïnvesteerd. Hoe hoger het rendement, hoe productiever en efficiënter het beheer is bij het gebruik van economische middelen. Hieronder vindt u een uitsplitsing van de ROA-formule en berekening.

Wat is de ROA-formule?

De ROA-formule is:

ROA = netto inkomen / gemiddeld vermogen

of

ROA = netto-inkomen / activa aan het einde van de periode

Waar:

Het nettoresultaat is gelijk aan het nettoresultaat of het nettoresultaat in het jaar (jaarperiode)

Gemiddeld vermogen is gelijk aan eindactiva minus beginactiva gedeeld door 2

Afbeelding: Finance's Financial Analysis Fundamentals Course.

Voorbeeld van ROA-berekening

Laten we stap voor stap een voorbeeld bekijken van hoe u het rendement op activa kunt berekenen met behulp van de bovenstaande formule.

V: Als een bedrijf een netto-inkomen boekt, is het netto-inkomen een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. van $ 10 miljoen in lopende activiteiten, en bezit $ 50 miljoen aan activa volgens de balans. Balans De balans is een van de drie fundamentele financiële overzichten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen, wat is het rendement op activa?

A: $ 10 miljoen gedeeld door $ 50 miljoen is 0,2, dus de ROA van het bedrijf is 20%. Voor elke dollar aan activa waarin het bedrijf investeert, levert het 20 cent aan nettowinst per jaar op.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Wat is het belang van rendement op activa?

De ROA-formule is een belangrijke ratio bij het analyseren van de winstgevendheid van een bedrijf Winstgevendheidratio's Winstgevendheidsratio's zijn financiële maatstaven die door analisten en investeerders worden gebruikt om het vermogen van een bedrijf om inkomsten (winst) te genereren te meten en te evalueren in verhouding tot de omzet, de activa op de balans, de bedrijfskosten, en eigen vermogen gedurende een bepaalde periode. Ze laten zien hoe goed een bedrijf zijn activa gebruikt om winst te maken. De ratio wordt doorgaans gebruikt bij het vergelijken van de prestaties van een bedrijf tussen periodes, of bij het vergelijken van twee verschillende bedrijven van vergelijkbare grootte in dezelfde branche. Merk op dat het erg belangrijk is om rekening te houden met de schaal van een bedrijf en de uitgevoerde activiteiten bij het vergelijken van twee verschillende bedrijven die ROA gebruiken.

Doorgaans hebben verschillende industrieën verschillende ROA's. Industrieën die kapitaalintensief zijn en een hoge waarde van vaste activa vereisen Omzet vaste activa Omzet vaste activa (FAT) is een efficiëntieverhouding die aangeeft hoe goed of efficiënt het bedrijf vaste activa gebruikt om verkopen te genereren. Deze ratio verdeelt de netto-omzet in netto vaste activa over een jaarperiode. De netto vaste activa omvatten het bedrag aan materiële vaste activa minus de geaccumuleerde afschrijvingen voor operaties, zullen over het algemeen een lagere ROA hebben, aangezien hun grote activabasis de noemer van de formule zal vergroten. Natuurlijk kan een bedrijf met een grote activabasis een grote ROA hebben, als het inkomen hoog genoeg is.

Wat is het nettoresultaat?

Het nettoresultaat is het nettobedrag dat door een bedrijf wordt gerealiseerd na aftrek van alle kosten van zakendoen in een bepaalde periode. Het omvat alle rente betaald over schulden, inkomstenbelasting verschuldigd aan de overheid en alle operationele en niet-operationele kosten.

Operationele kosten kunnen de kosten van verkochte goederen (COGS) omvatten. Kosten van verkochte goederen (COGS) De kosten van verkochte goederen (COGS) zijn een maatstaf voor de "directe kosten" die worden gemaakt bij de productie van goederen of diensten. Het omvat materiaalkosten, directe arbeidskosten en directe fabriekskosten en is rechtevenredig met de omzet. Naarmate de inkomsten stijgen, zijn er meer middelen nodig om de goederen of dienst te produceren. COGS zijn vaak overheadkosten, administratieve en marketingkosten, en afschrijving en afschrijving van apparatuur en eigendommen.

Ook toegevoegd aan het nettoresultaat zijn de extra inkomsten die voortvloeien uit investeringen of die niet rechtstreeks voortvloeien uit primaire activiteiten, zoals opbrengsten uit de verkoop van apparatuur of vaste activa. Opmerking: niet-operationele items kunnen uit het nettoresultaat worden gecorrigeerd door een financieel analist FMVA®-certificering Sluit u aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari.

Nettowinst / verlies wordt onderaan de resultatenrekening gevonden en opgesplitst in totale activa om tot ROA te komen.

Videovoorbeeld van rendement op activa in financiële analyse

ROA wordt vaak gebruikt door analisten die financiële analyses uitvoeren Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. In deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid. van de prestaties van een bedrijf.

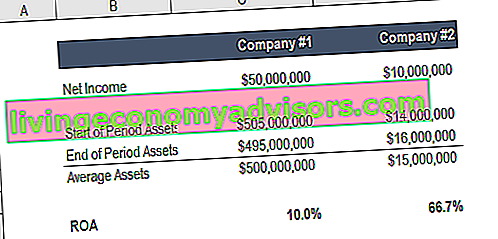

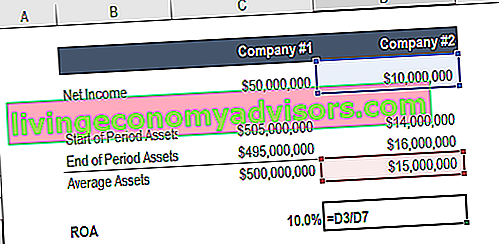

ROA is belangrijk omdat het bedrijven beter vergelijkbaar maakt. Stel je twee bedrijven voor… een met een netto inkomen van $ 50 miljoen en activa van $ 500 miljoen, de andere met een netto inkomen van $ 10 miljoen en activa van $ 15 miljoen.

Welk bedrijf zou je liever bezitten?

Het eerste bedrijf behaalt een rendement op activa van 10% en het tweede een ROA van 67%.

Bekijk meer in Finance's Fundamentals-cursus Financiële analyse.

Rendement op activa voor bedrijven

Hieronder staan enkele voorbeelden van de meest voorkomende redenen waarom bedrijven een analyse van hun rendement op activa uitvoeren.

1. ROA gebruiken om winstgevendheid en efficiëntie te bepalen

Rendement op activa geeft het bedrag aan dat wordt verdiend per dollar aan activa. Daarom geeft een hoger rendement op de waarde van de activa aan dat een bedrijf winstgevender en efficiënter is.

2. ROA gebruiken om prestaties tussen bedrijven te vergelijken

Het is belangrijk op te merken dat het rendement op activa niet tussen bedrijfstakken mag worden vergeleken. Bedrijven in verschillende bedrijfstakken verschillen aanzienlijk in hun gebruik van activa. Sommige bedrijfstakken hebben bijvoorbeeld dure materiële vaste activa nodig (PP&E) PP&E (materiële vaste activa) PP&E (materiële vaste activa) is een van de belangrijkste vaste activa die op de balans worden aangetroffen. Materiële vaste activa worden beïnvloed door investeringen, afschrijvingen en overnames / afstotingen van vaste activa. Deze activa spelen een sleutelrol in de financiële planning en analyse van de activiteiten en toekomstige uitgaven van een bedrijf om inkomsten te genereren, in tegenstelling tot bedrijven in andere bedrijfstakken. Daarom zouden deze bedrijven van nature een lager rendement op activa rapporteren in vergelijking met bedrijven die niet veel activa nodig hebben om te opereren. DaaromRendement op activa mag alleen worden gebruikt om te vergelijken met bedrijven binnen een bedrijfstak. Meer informatie over branche-analyse Industrie-analyse Industrie-analyse is een tool voor marktbeoordeling die door bedrijven en analisten wordt gebruikt om de complexiteit van een branche te begrijpen. Er zijn drie veelgebruikte en.

3. ROA gebruiken om asset-intensieve / asset-light bedrijven te bepalen

Rendement op activa kan worden gebruikt om te meten hoe activa-intensief een bedrijf is:

- Hoe lager het rendement op activa, hoe meer activa-intensief een bedrijf is. Een voorbeeld van een vermogensintensief bedrijf is een luchtvaartmaatschappij.

- Hoe hoger het rendement op activa, hoe minder activa-intensief een bedrijf is. Een voorbeeld van een asset-light bedrijf is een softwarebedrijf.

Over het algemeen wordt een rendement op activa van minder dan 5% beschouwd als een activa-intensieve onderneming, terwijl een rendement op activa van meer dan 20% wordt beschouwd als een activiteit met weinig activa.

Aanvullende bronnen

Bedankt voor het lezen van de financiële gids voor rendement op activa en de ROA-formule. Om te blijven leren en een financiële analist van wereldklasse te worden The Analyst Trifecta® Guide De ultieme gids voor het worden van een financiële analist van wereldklasse. Wilt u een financiële analist van wereldklasse worden? Wilt u toonaangevende best practices volgen en u onderscheiden van de rest? Ons proces, genaamd The Analyst Trifecta®, bestaat uit analyse, presentatie en soft skills, deze extra financiële middelen zullen een grote hulp zijn:

- Intern rendement Intern rendement (IRR) Het interne rendement (IRR) is de discontovoet die de netto contante waarde (NPV) van een project nul maakt. Met andere woorden, het is het verwachte samengestelde jaarlijkse rendement dat op een project of investering zal worden verdiend.

- Rendement op eigen vermogen Rendement op eigen vermogen (ROE) Rendement op eigen vermogen (ROE) is een maatstaf voor de winstgevendheid van een bedrijf waarbij het jaarlijkse rendement (nettowinst) van een bedrijf wordt gedeeld door de waarde van het totale eigen vermogen (dwz 12%). ROE combineert de winst-en-verliesrekening en de balans terwijl het nettoresultaat of de winst wordt vergeleken met het eigen vermogen.

- DCF-modelleringsgids DCF-modeltraining Gratis gids Een DCF-model is een specifiek type financieel model dat wordt gebruikt om een bedrijf te waarderen. Het model is simpelweg een voorspelling van de onbenutte vrije cashflow van een bedrijf

- Best practices voor financiële modellering Gratis gids voor financiële modellering Deze gids voor financiële modellen bevat Excel-tips en best practices over aannames, drijfveren, prognoses, het koppelen van de drie verklaringen, DCF-analyse, meer