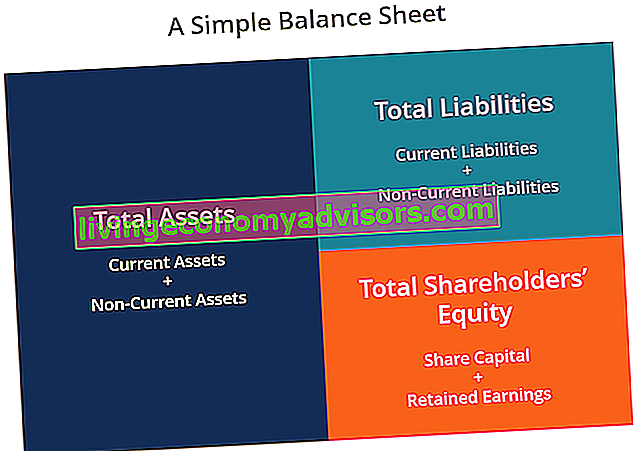

De balans is een van de drie fundamentele financiële overzichten. Drie financiële overzichten De drie financiële overzichten zijn de resultatenrekening, de balans en het kasstroomoverzicht. Deze drie kernverklaringen zijn ingewikkeld en vormen de sleutel tot zowel financiële modellering. Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. en boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Het kan ook een overzicht van het vermogen of een overzicht van de financiële positie worden genoemd. De balans is gebaseerd op de fundamentele vergelijking: activa = passiva + eigen vermogen .

Afbeelding: Finance's Financial Analysis Course

Als zodanig is de balans verdeeld in twee zijden (of secties). De linkerkant van de balans geeft een overzicht van alle activa van een bedrijf. Soorten activa Veel voorkomende soorten activa zijn onder meer kortlopend, niet-courant, fysiek, immaterieel, operationeel en niet-operationeel. Correct identificeren en. Aan de rechterkant geeft de balans een overzicht van de verplichtingen van het bedrijf. Soorten verplichtingen Er zijn drie primaire soorten verplichtingen: kortlopende, langlopende en voorwaardelijke verplichtingen. Verplichtingen zijn wettelijke verplichtingen of schulden aan een andere persoon of bedrijf. Met andere woorden, verplichtingen zijn toekomstige opofferingen van economische voordelen die een entiteit moet maken en eigen vermogen Eigen vermogen Eigen vermogen (ook bekend als eigen vermogen) is een rekening bij een bedrijf 's balans die bestaat uit aandelenkapitaal plus ingehouden winsten. Het vertegenwoordigt ook de restwaarde van activa minus passiva. Door de oorspronkelijke boekhoudkundige vergelijking te herschikken, krijgen we Aandeelhoudersvermogen = Activa - Verplichtingen. D e activa en passiva worden onderverdeeld in twee categorieën: vlottende activa / passiva en niet-courante (langlopende) activa / passiva. Meer liquide rekeningen, zoals Inventaris, Contanten en Handelsschulden, worden in de huidige sectie geplaatst vóór illiquide rekeningen (of niet-courante rekeningen) zoals Fabrieken, Eigendom en Apparatuur (PP&E) en Langlopende schulden.vlottende activa / passiva en niet-courante (langlopende) activa / passiva. Meer liquide rekeningen, zoals Inventaris, Contanten en Handelsschulden, worden in de huidige sectie geplaatst vóór illiquide rekeningen (of niet-courante rekeningen) zoals Fabrieken, Eigendom en Apparatuur (PP&E) en Langlopende schulden.vlottende activa / passiva en niet-courante (langlopende) activa / passiva. Meer liquide rekeningen, zoals inventaris, contanten en handelsschulden, worden in de huidige sectie geplaatst vóór illiquide rekeningen (of niet-courante rekeningen) zoals installaties, eigendommen en uitrusting (PP&E) en langlopende schulden.

Voorbeeld van een balans

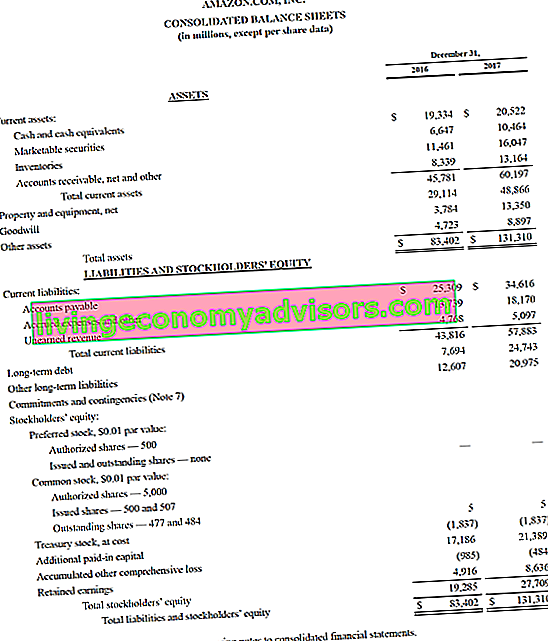

Hieronder ziet u een voorbeeld van de balans van Amazon voor 2017 uit de Amazon Case Study Course van Finance. Zoals u zult zien, begint het met vlottende activa, vervolgens met vaste activa en totale activa. Daaronder staan de verplichtingen en het eigen vermogen, inclusief kortlopende verplichtingen, langlopende verplichtingen en tenslotte het eigen vermogen.

Voorbeeld: de balans van amazon.com

Voorbeeld: de balans van amazon.com

Bekijk de investor relations-website van Amazon om de volledige balans en het jaarverslag te bekijken.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon! U kunt het Excel-bestand gebruiken om de cijfers voor elk bedrijf in te voeren en een dieper inzicht te krijgen in hoe balansen werken.

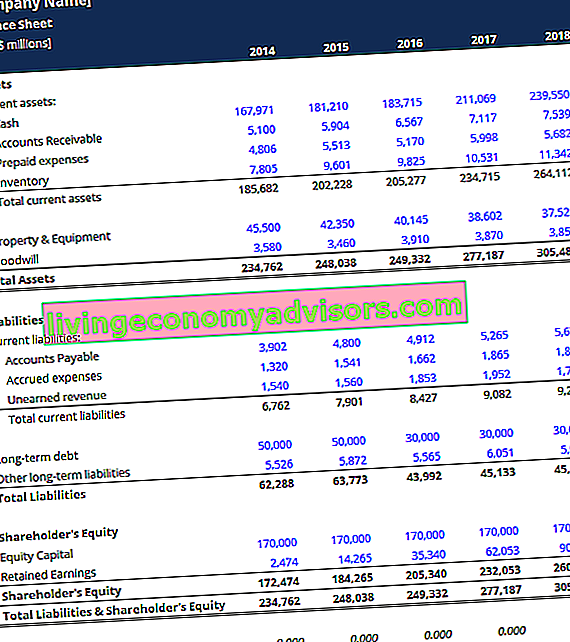

Balanssjabloon Dit balanssjabloon biedt u een basis om de jaarrekening van uw eigen bedrijf op te bouwen met de totale activa, passiva en het eigen vermogen. De balans is gebaseerd op de fundamentele vergelijking: Activa = Passiva + Eigen vermogen Met behulp van dit sjabloon kunt u posten toevoegen en verwijderen onder ea

Balanssjabloon Dit balanssjabloon biedt u een basis om de jaarrekening van uw eigen bedrijf op te bouwen met de totale activa, passiva en het eigen vermogen. De balans is gebaseerd op de fundamentele vergelijking: Activa = Passiva + Eigen vermogen Met behulp van dit sjabloon kunt u posten toevoegen en verwijderen onder ea

Hoe de balans is gestructureerd

Balansen zullen, zoals alle financiële overzichten, kleine verschillen vertonen tussen organisaties en bedrijfstakken. Er zijn echter verschillende "buckets" en posten die bijna altijd in gewone balansen worden opgenomen. We bespreken kort veel voorkomende posten onder Vlottende activa, Langlopende activa, Kortlopende verplichtingen, Langlopende verplichtingen en Eigen vermogen.

Leer de basis in de gratis cursus Accounting Fundamentals van Finance.

Vlottende activa

Geldmiddelen en kasequivalenten Kasequivalenten Geldmiddelen en kasequivalenten zijn de meest liquide van alle activa op de balans. Kasequivalenten omvatten geldmarkteffecten en bankaccepten

De meest liquide van alle activa, cash, staat op de eerste regel van de balans. Kasequivalenten worden ook op één hoop gegooid onder deze post en omvatten activa met een korte looptijd van minder dan drie maanden of activa die het bedrijf op korte termijn kan liquideren, zoals verhandelbare effecten Verhandelbare effecten Verhandelbare effecten zijn onbeperkte financiële instrumenten op korte termijn die worden uitgegeven hetzij voor aandelen of voor schuldbewijzen van een beursgenoteerde onderneming. De uitgevende onderneming creëert deze instrumenten met het uitdrukkelijke doel om fondsen te werven om de bedrijfsactiviteiten en expansie verder te financieren. . Bedrijven zullen over het algemeen in de voetnoten bij de balans vermelden welke equivalenten het bevat.

Debiteuren Debiteuren Debiteuren (AR) vertegenwoordigt de kredietverkopen van een bedrijf, die nog niet volledig zijn betaald door zijn klanten, een vlottend actief op de balans. Bedrijven staan hun klanten toe om tegen een redelijke, verlengde periode te betalen, op voorwaarde dat de voorwaarden worden overeengekomen.

Deze rekening bevat het saldo van alle verkoopopbrengsten die nog op krediet staan, na aftrek van eventuele correcties voor dubieuze rekeningen (die een oninbare schuld genereren). Naarmate bedrijven debiteuren terugvorderen, neemt deze rekening af en stijgt de kasstroom met hetzelfde bedrag.

Inventaris Inventaris Inventaris is een lopende activarekening die op de balans wordt aangetroffen en die bestaat uit alle grondstoffen, onderhanden werk en afgewerkte goederen die een bedrijf heeft verzameld. Het wordt vaak beschouwd als het meest illiquide van alle vlottende activa - daarom wordt het uitgesloten van de teller bij de berekening van de snelle ratio.

De voorraad omvat bedragen voor grondstoffen, goederen in uitvoering en gereed product. Het bedrijf gebruikt deze rekening wanneer het de verkoop van goederen rapporteert, over het algemeen onder de kostprijs van verkochte goederen in de resultatenrekening. Resultatenrekening De resultatenrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding.

Vaste activa

Materiële vaste activa (materiële vaste activa) materiële vaste activa (materiële vaste activa) materiële vaste activa (materiële vaste activa) is een van de belangrijkste vaste activa op de balans. Materiële vaste activa worden beïnvloed door investeringen, afschrijvingen en overnames / afstotingen van vaste activa. Deze activa spelen een sleutelrol bij de financiële planning en analyse van de activiteiten en toekomstige uitgaven van een bedrijf

Materiële vaste activa (ook wel bekend als materiële vaste activa) omvatten de materiële vaste activa van het bedrijf. Deze post wordt genoteerd na aftrek van afschrijvingen. Sommige bedrijven zullen hun materiële vaste activa classificeren op basis van de verschillende soorten activa, zoals grond, gebouwen en verschillende soorten apparatuur. Alle materiële vaste activa zijn af te schrijven, behalve grond.

Immateriële activa Immateriële activa Volgens de IFRS zijn immateriële activa identificeerbare, niet-monetaire activa zonder fysieke substantie. Zoals alle activa zijn immateriële activa activa waarvan wordt verwacht dat ze in de toekomst economisch rendement voor het bedrijf zullen genereren. Als activa op lange termijn strekt deze verwachting zich uit tot meer dan een jaar.

Deze regel bevat alle immateriële vaste activa van het bedrijf, die al dan niet identificeerbaar zijn. Identificeerbare immateriële activa omvatten patenten, licenties en geheime formules. Niet-identificeerbare immateriële activa omvatten merknaam en goodwill.

Kortlopende verplichtingen

Crediteurenadministratie Crediteurenadministratie is een verplichting die wordt aangegaan wanneer een organisatie goederen of diensten van haar leveranciers op krediet ontvangt. Van crediteuren wordt verwacht dat ze binnen een jaar worden afbetaald, of binnen één bedrijfscyclus (welke van de twee langer is). AP wordt beschouwd als een van de meest liquide vormen van kortlopende verplichtingen

Accounts Payables, of AP, is het bedrag dat een bedrijf leveranciers verschuldigd is voor artikelen of diensten die op krediet zijn gekocht. Naarmate het bedrijf zijn AP afbetaalt, neemt het samen met een gelijk bedrag af naar de geldrekening.

Kortlopende schulden / te betalen toelichtingen Kortlopende schulden Op een balans zijn kortlopende schulden schulden die binnen een jaar (12 maanden) of minder moeten worden betaald. Het wordt vermeld als een kortlopende verplichting en als onderdeel van het netto werkkapitaal. Niet alle bedrijven hebben een post lopende schulden, maar bedrijven die dit wel expliciet gebruiken voor leningen met een looptijd van minder dan een jaar.

Omvat niet-AP-verplichtingen die binnen een jaar of binnen één operationele cyclus voor het bedrijf verschuldigd zijn (afhankelijk van wat het langst is). De te betalen obligaties kunnen ook een langetermijnversie hebben, die ook obligaties met een looptijd van meer dan een jaar omvat.

Kortlopend deel van langlopende schulden Kortlopend deel van langlopende schulden Het kortlopende deel van langlopende schulden is het deel van langlopende schulden dat binnen een jaar verschuldigd is. Langlopende schulden hebben een looptijd van meer dan een jaar. Het kortlopende deel van de langlopende schulden verschilt van de kortlopende schulden, namelijk schulden die binnen een jaar volledig moeten worden afgelost.

Deze rekening kan al dan niet worden samengevoegd met de bovenstaande rekening, huidige schuld. Hoewel ze op elkaar lijken, is het huidige deel van de langlopende schuld specifiek het deel dat binnen dit jaar verschuldigd is van een stuk schuld met een looptijd van meer dan een jaar. Als een bedrijf bijvoorbeeld een banklening aangaat die in 5 jaar moet worden afbetaald, bevat deze rekening het deel van die lening dat in het volgende jaar verschuldigd is.

Langlopende verplichtingen

Te betalen obligaties Te betalen obligaties Te betalen obligaties worden gegenereerd wanneer een bedrijf obligaties uitgeeft om contanten te genereren. Te betalen obligaties verwijst naar het geamortiseerde bedrag dat een emittent van een obligatie op zijn balans houdt. Het wordt beschouwd als een langlopende verplichting

Deze rekening omvat het geamortiseerde bedrag van eventuele obligaties die het bedrijf heeft uitgegeven.

Schema voor langlopende schulden In een schuldenschema worden alle schulden van een bedrijf in een schema weergegeven op basis van de looptijd en het rentetarief. Bij financiële modellen stromen de rentelasten

Deze rekening omvat het totale bedrag aan langlopende schulden (exclusief het kortlopende deel, als die rekening onder de kortlopende schulden staat). Deze rekening is afgeleid van het schuldoverzicht. Schema. Een schuldoverzicht geeft een overzicht van alle schulden die een bedrijf heeft in een schema op basis van de looptijd en het rentetarief. Bij financiële modellen stromen de rentelasten, die alle uitstaande schulden van het bedrijf, de rentelasten en de aflossing van de hoofdsom voor elke periode weergeven.

Eigen vermogen

Aandelenkapitaal Aandelenkapitaal Aandelenkapitaal (eigen vermogen, eigen vermogen, ingebracht kapitaal of gestort kapitaal) is het bedrag dat door de aandeelhouders van een bedrijf wordt geïnvesteerd voor gebruik in het bedrijf. Wanneer een bedrijf wordt opgericht en het enige bezit het geld is dat door de aandeelhouders is geïnvesteerd, wordt de balans in evenwicht gebracht door middel van aandelenkapitaal

Dit is de waarde van fondsen die aandeelhouders in het bedrijf hebben geïnvesteerd. Wanneer een bedrijf voor het eerst wordt opgericht, zullen aandeelhouders doorgaans contant geld storten. Een investeerder start bijvoorbeeld een bedrijf en zaait het met $ 10 miljoen. Cash (een actief) stijgt met $ 10 miljoen en het aandelenkapitaal (een vermogensrekening) stijgt met $ 10 miljoen, waardoor de balans in evenwicht komt.

Ingehouden inkomsten

Dit is het totale bedrag aan netto-inkomen dat het bedrijf besluit te behouden. Elke periode kan een bedrijf dividenden uitkeren uit zijn netto-inkomen. Elk bedrag dat overblijft (of overschrijdt) wordt toegevoegd aan (afgetrokken van) ingehouden winsten.

Hoe wordt de balans gebruikt bij financiële modellen?

Deze verklaring is een uitstekende manier om de financiële positie van een bedrijf te analyseren. Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. Deze gids leert u een analyse van de financiële overzichten van de winst-en-verliesrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid. . Een analist kan over het algemeen de balans gebruiken om veel financiële ratio's te berekenen. Hefboomratio's Een hefboomratio geeft de schuldgraad aan die een bedrijfsentiteit heeft opgelopen ten opzichte van verschillende andere rekeningen in de balans, winst-en-verliesrekening of kasstroomoverzicht. Excel-sjabloon waarmee u kunt bepalen hoe goed een bedrijf presteert, hoe vloeibaar of solvabel een bedrijf is en hoe efficiënt het is.

Veranderingen in balansrekeningen worden ook gebruikt om de kasstroom in het kasstroomoverzicht te berekenen Kasstroomoverzicht Een kasstroomoverzicht (officieel het kasstroomoverzicht genoemd) bevat informatie over hoeveel geld een bedrijf heeft gegenereerd en gebruikt gedurende een bepaalde periode . Het bevat 3 secties: kasstroom uit bedrijfsactiviteiten, kasstroom uit investeringen en kasstroom uit financiering. . Een positieve verandering in installaties, eigendommen en uitrusting is bijvoorbeeld gelijk aan kapitaaluitgaven minus afschrijvingskosten. Als de afschrijvingskosten bekend zijn, kunnen de investeringsuitgaven worden berekend en opgenomen als een uitgaande kasstroom onder de kasstroom uit investeringen in het kasstroomoverzicht.

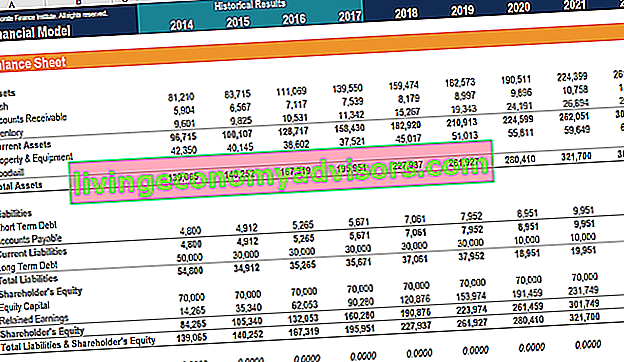

Screenshot van de financiële analysecursus van Finance.

Belang van de balans

De balans is om vele redenen een zeer belangrijk financieel overzicht. Het kan op zichzelf worden bekeken, en in combinatie met andere verklaringen, zoals de resultatenrekening en het kasstroomoverzicht om een volledig beeld te krijgen van de gezondheid van een bedrijf.

Vier belangrijke financiële prestatiestatistieken zijn:

- Liquiditeit- Het vergelijken van de vlottende activa van een bedrijf met zijn kortlopende verplichtingen geeft een beeld van de liquiditeit. Vlottende activa moeten groter zijn dan kortlopende verplichtingen, zodat het bedrijf zijn kortetermijnverplichtingen kan dekken. De Current Ratio Current Ratio-formule De Current Ratio-formule is = vlottende activa / kortlopende verplichtingen. De huidige ratio, ook bekend als de werkkapitaalratio, meet het vermogen van een bedrijf om aan zijn kortetermijnverplichtingen te voldoen die binnen een jaar verschuldigd zijn. De ratio houdt rekening met het gewicht van de totale vlottende activa versus de totale kortlopende verplichtingen. Het geeft de financiële gezondheid van een bedrijf aan en Quick Ratio Quick Ratio De Quick Ratio, ook bekend als de Acid-test, meet het vermogen van een bedrijf om zijn kortlopende verplichtingen te betalen met activa die direct in contanten kunnen worden omgezet, zijn voorbeelden van financiële liquiditeitsstatistieken .

- Hefboomwerking - Kijken naar hoe een bedrijf wordt gefinancierd, geeft aan hoeveel hefboomwerking het heeft, wat op zijn beurt aangeeft hoeveel financieel risico het bedrijf neemt. Schulden met eigen vermogen vergelijken De financiële artikelen van Finance Finance zijn bedoeld als zelfstudiegidsen om in uw eigen tempo online belangrijke financiële concepten te leren. Blader door honderden artikelen! en schuld ten opzichte van het totale kapitaal zijn gebruikelijke manieren om de hefboomwerking op de balans te beoordelen.

- Efficiëntie- Door gebruik te maken van de resultatenrekening in samenhang met de balans is het mogelijk om te beoordelen hoe efficiënt een onderneming haar activa gebruikt. Het delen van inkomsten door de gemiddelde totale activa levert bijvoorbeeld de Asset Turnover Ratio Fixed Asset Turnover Fixed Asset Turnover (FAT) is een efficiëntieverhouding die aangeeft hoe goed of efficiënt het bedrijf vaste activa gebruikt om verkopen te genereren. Deze ratio verdeelt de netto-omzet in netto vaste activa over een jaarperiode. De netto vaste activa omvatten het bedrag aan materiële vaste activa, verminderd met de geaccumuleerde afschrijvingen, om aan te geven hoe efficiënt het bedrijf activa omzet in inkomsten. Bovendien,de werkkapitaalcyclus Werkkapitaalcyclus De werkkapitaalcyclus voor een bedrijf is de tijd die nodig is om het totale netto werkkapitaal (vlottende activa minus kortlopende verplichtingen) om te zetten in contanten. Bedrijven proberen deze cyclus doorgaans te beheren door snel voorraden te verkopen, snel inkomsten te verzamelen en rekeningen langzaam te betalen om de cashflow te optimaliseren. laat zien hoe goed een bedrijf zijn liquide middelen op korte termijn beheert.

- Tarieven van terugkeer- De balans kan worden gebruikt om te evalueren hoe goed een bedrijf rendement genereert. Door bijvoorbeeld het nettoresultaat te delen door het eigen vermogen, ontstaat Return on Equity Return on Equity (ROE) Return on Equity (ROE) is een maatstaf voor de winstgevendheid van een bedrijf waarbij het jaarlijkse rendement (nettowinst) van een bedrijf wordt gedeeld door de waarde van het totale eigen vermogen. eigen vermogen (dwz 12%). ROE combineert de resultatenrekening en de balans terwijl het nettoresultaat of de winst wordt vergeleken met het eigen vermogen. (ROE), en het delen van het nettoresultaat door de totale activa levert Return on Assets Return on Assets & ROA Formula ROA Formula op. Return on Assets (ROA) is een type return on investment (ROI) -maatstaf die de winstgevendheid van een bedrijf meet in verhouding tot de totale activa.Deze ratio geeft aan hoe goed een bedrijf presteert door de winst (netto-inkomen) die het genereert te vergelijken met het kapitaal dat het in activa heeft geïnvesteerd. (ROA), en het delen van het nettoresultaat door schuld plus eigen vermogen resulteert in Rendement op geïnvesteerd kapitaal Rendement op geïnvesteerd kapitaal Rendement op geïnvesteerd kapitaal - ROIC - is een winstgevendheid of prestatiemaatstaf van het rendement dat wordt verdiend door degenen die kapitaal verschaffen, namelijk de obligatiehouders van het bedrijf en aandeelhouders. De ROIC van een bedrijf wordt vaak vergeleken met zijn WACC om te bepalen of het bedrijf waarde creëert of vernietigt. (ROIC).en het delen van het nettoresultaat door schulden plus eigen vermogen resulteert in Rendement op Geïnvesteerd Kapitaal Rendement op Geïnvesteerd Kapitaal Rendement op Geïnvesteerd Kapitaal - ROIC - is een winstgevendheid of prestatiemaatstaf voor het rendement dat wordt verdiend door degenen die kapitaal verschaffen, namelijk de obligatiehouders en aandeelhouders van het bedrijf. De ROIC van een bedrijf wordt vaak vergeleken met zijn WACC om te bepalen of het bedrijf waarde creëert of vernietigt. (ROIC).en het delen van het nettoresultaat door schulden plus eigen vermogen resulteert in Rendement op Geïnvesteerd Kapitaal Rendement op Geïnvesteerd Kapitaal Rendement op Geïnvesteerd Kapitaal - ROIC - is een winstgevendheid of prestatiemaatstaf voor het rendement dat wordt verdiend door degenen die kapitaal verschaffen, namelijk de obligatiehouders en aandeelhouders van het bedrijf. De ROIC van een bedrijf wordt vaak vergeleken met zijn WACC om te bepalen of het bedrijf waarde creëert of vernietigt. (ROIC).

Alle bovenstaande ratio's en statistieken worden in detail behandeld in Finance's Financial Analysis Course.

Video-toelichting op de balans

Hieronder vindt u een video die snel de belangrijkste concepten behandelt die in deze gids worden beschreven en de belangrijkste dingen die u moet weten over een balans, de items waaruit deze bestaat en waarom deze ertoe doet.

Zoals besproken in de video, moet altijd worden voldaan aan de vergelijking Activa = Passiva + Eigen Vermogen !

Lees meer over de financiële overzichten

Finance is de officiële wereldwijde leverancier van de Financial Modelling and Valuation Analyst (FMVA) ® FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari. Om verder te leren en uw carrière als financieel analist te ontwikkelen, zijn deze aanvullende financiële bronnen nuttig:

- Resultatenrekening Resultatenrekening De resultatenrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding.

- Kortlopende schulden Kortlopende schulden Kortlopende schulden zijn financiële verplichtingen van een bedrijfsentiteit die binnen een jaar opeisbaar en betaalbaar zijn. Een bedrijf toont deze op de balans. Een verplichting doet zich voor wanneer een bedrijf een transactie heeft ondergaan die de verwachting heeft gewekt voor een toekomstige uitstroom van geldmiddelen of andere economische middelen.

- Drie financiële overzichten Drie financiële overzichten De drie financiële overzichten zijn de winst-en-verliesrekening, de balans en het kasstroomoverzicht. Deze drie kernverklaringen zijn ingewikkeld

- Three Financial Statement Model 3 Statement Model Een 3-overzichtsmodel koppelt de winst-en-verliesrekening, de balans en het kasstroomoverzicht tot één dynamisch verbonden financieel model. Voorbeelden, gids