Variantieanalyse kan worden samengevat als een analyse van het verschil tussen geplande en werkelijke cijfers. De som van alle varianties geeft een beeld van de algehele overprestatie of onderprestatie voor een bepaalde rapportageperiode Boekjaar (FY) Een fiscaal jaar (FY) is een periode van 12 maanden of 52 weken die door overheden en bedrijven wordt gebruikt voor boekhoudkundige doeleinden om jaarlijkse financiële verslagen op te stellen. Een boekjaar (FY) volgt niet noodzakelijk het kalenderjaar. Het kan een periode zijn als 1 oktober 2009 - 30 september 2010.. Voor elk afzonderlijk item beoordelen bedrijven de voorkeur door de werkelijke kosten te vergelijken. Vaste en variabele kosten. Kosten zijn iets dat op verschillende manieren kan worden geclassificeerd, afhankelijk van de aard ervan. Een van de meest populaire methoden is classificatie op basis van vaste kosten en variabele kosten.Vaste kosten veranderen niet met stijgingen / dalingen van het productievolume, terwijl variabele kosten uitsluitend afhankelijk zijn en standaardkosten in de industrie. Als de werkelijke kosten bijvoorbeeld lager zijn dan de standaardkosten voor grondstoffen, zou dit, uitgaande van hetzelfde materiaalvolume, leiden tot een gunstig prijsverschil (dwz kostenbesparingen). Als de standaardhoeveelheid echter 10.000 stuks materiaal is en 15.000 stuks nodig zijn bij de productie, zou dit een ongunstige hoeveelheidafwijking zijn omdat er meer materialen zijn gebruikt dan verwacht., een kostenbesparing). Als de standaardhoeveelheid echter 10.000 stuks materiaal is en 15.000 stuks nodig zijn bij de productie, zou dit een ongunstige hoeveelheidafwijking zijn omdat er meer materialen zijn gebruikt dan verwacht., een kostenbesparing). Als de standaardhoeveelheid echter 10.000 stuks materiaal is en 15.000 stuks nodig zijn bij de productie, zou dit een ongunstige hoeveelheidafwijking zijn omdat er meer materialen zijn gebruikt dan verwacht.

Leer stap voor stap variantieanalyse in de cursus Budgettering en prognoses van Finance.

De rol van variantieanalyse

Wanneer normen worden vergeleken met werkelijke prestatieaantallen, is het verschil wat we een 'variantie' noemen. Afwijkingen worden berekend voor zowel de prijs als de hoeveelheid van materialen, arbeid en variabele overhead, en worden gerapporteerd aan het management. Niet alle varianties zijn echter belangrijk. Het management dient alleen aandacht te besteden aan die ongebruikelijk of bijzonder significant zijn. Door deze afwijkingen te analyseren, zijn bedrijven vaak in staat om de informatie te gebruiken om een probleem te identificeren, zodat het kan worden verholpen of om de algehele prestaties van het bedrijf te verbeteren.

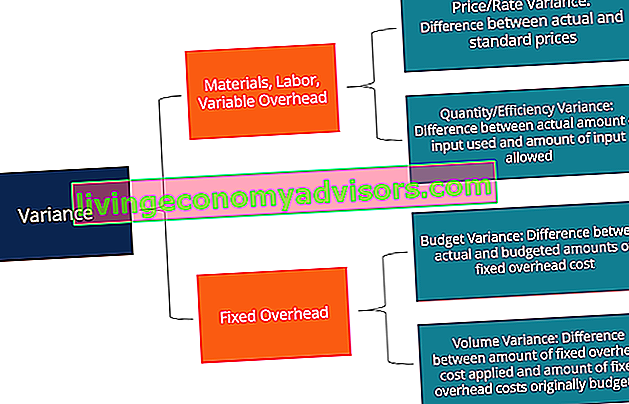

Soorten afwijkingen

Zoals hierboven vermeld, bestaan materialen, arbeid en variabele overhead uit variaties in prijs en hoeveelheid / efficiëntie. Vaste overhead omvat echter een volumeafwijking en een budgetafwijking.

Leer stap voor stap variantieanalyse in de cursus Budgettering en prognoses van Finance.

De kolommethode voor variantieanalyse

Bij het berekenen van varianties is de eenvoudigste manier om de kolommethode te volgen en alle relevante informatie in te voeren. Deze methode wordt het best getoond aan de hand van het onderstaande voorbeeld:

XYZ Company produceert gadgets. Overhead wordt op producten toegepast op basis van directe arbeidsuren. De noemer van activiteit is 4.030 uur. Hieronder vindt u de standaardkostenkaart van het bedrijf:

Directe materialen: 6 stuks per gadget voor $ 0,50 per stuk

Directe arbeid: 1,3 uur per gadget voor $ 8 per uur

Variabele productie-overhead: 1,3 uur per gadget voor $ 4 per uur

Vaste overheadkosten voor productie: 1,3 uur per gadget voor $ 6 per uur

In januari produceerde het bedrijf 3.000 gadgets. Het budget voor vaste overheadkosten was $ 24.180. De werkelijke kosten in januari waren als volgt:

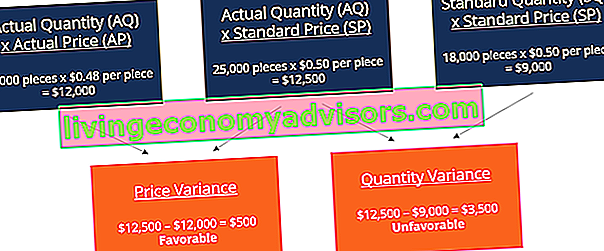

Directe materialen: 25.000 stuks gekocht tegen een kostprijs van $ 0,48 per stuk

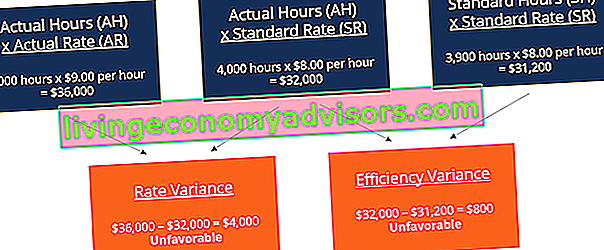

Directe arbeid: er werd 4.000 uur gewerkt tegen een kostprijs van $ 36.000

Variabele fabricagekosten: de werkelijke kosten bedroegen $ 17.000

Vaste productiekosten: de werkelijke kosten bedroegen $ 25.000

Variantie in materialen

Als we deze twee variabelen bij elkaar optellen, krijgen we een algemene variantie van $ 3.000 (ongunstig). Dit betekent dat dit een afwijking is die het management moet bekijken en proberen te verbeteren. Hoewel de prijsverschillen gunstig zijn, wil het management misschien overwegen waarom het bedrijf meer materialen nodig heeft dan de standaard van 18.000 stuks. Dit kan komen doordat het bedrijf defecte materialen aanschaft of problemen / storingen heeft met machines.

Arbeidsverschil

Als we de twee variabelen bij elkaar optellen, krijgen we een algemene variantie van $ 4.800 (ongunstig). Dit is een andere afwijking waar het management naar moet kijken. Het management moet aangeven waarom de feitelijke arbeidsprijs een dollar hoger is dan de norm en waarom er 1.000 uur meer nodig zijn voor productie. Dezelfde kolommethode kan ook worden toegepast op variabele overheadkosten en is vergelijkbaar met het arbeidsformaat omdat in dit voorbeeld variabele overhead wordt toegepast op basis van arbeidsuren.

Leer stap voor stap variantieanalyse in de cursus Budgettering en prognoses van Finance.

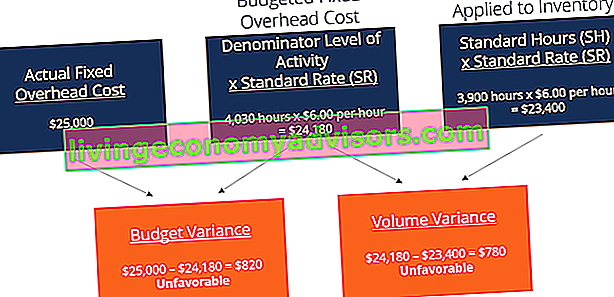

Vaste overhead variantie

Als we de variantie in het budget en het volume toevoegen, krijgen we een totale ongunstige variantie van $ 1.600. Nogmaals, dit is iets waar het management naar zou willen kijken.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon (vanaf de bovenkant van het artikel)!

De rol van standaarden in variantieanalyse

In kostprijsboekhouding is een standaard een benchmark of een "norm" die wordt gebruikt om prestaties te meten. In veel organisaties worden normen vastgesteld voor zowel de kosten als de hoeveelheid materialen, arbeid en overhead die nodig zijn om goederen te produceren of diensten te verlenen. Hoeveelheidsnormen geven aan hoeveel arbeid (dwz in uren) of materialen (dwz in kilogram) gebruikt moeten worden bij het vervaardigen van een eenheid van een product, terwijl kostennormen aangeven wat de werkelijke kosten van het arbeidsuur of materiaal zouden moeten zijn. Normen zijn in wezen geschatte prijzen of hoeveelheden die een bedrijf zal betalen.

Gerelateerd lezen

Finance is een wereldwijde leverancier van de Financial Modelling & Valuation Analyst (FMVA) ™ FMVA®-certificering Sluit je aan bij meer dan 350.600 studenten die werken voor bedrijven als het certificeringsprogramma Amazon, JP Morgan en Ferrari en verschillende andere cursussen voor financiële professionals. Bekijk de onderstaande aanvullende financiële bronnen om u te helpen uw carrière vooruit te helpen:

- Analyse van financiële overzichten Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. In deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid.

- Normalisatie van financiële overzichten Normalisatie van financiële overzichten omvat het aanpassen van niet-recurrente kosten of opbrengsten in financiële overzichten of statistieken, zodat ze alleen de gebruikelijke transacties van een bedrijf weerspiegelen. Jaarrekeningen bevatten vaak uitgaven die niet tot de normale bedrijfsvoering van een bedrijf behoren

- Financiële boekhoudingstheorie Financiële boekhoudingstheorie De financiële boekhoudingstheorie verklaart het "waarom" achter de boekhouding - de redenen waarom transacties op bepaalde manieren worden gerapporteerd. Deze gids zal u helpen de belangrijkste principes achter Financial Accounting Theory te begrijpen

- Opbrengstherkenningsprincipe Opbrengstherkenningsprincipe Het opbrengstverantwoordingsprincipe bepaalt het proces en de timing waarmee opbrengsten worden geregistreerd en erkend als een item in de jaarrekening van een bedrijf. Theoretisch zijn er meerdere momenten waarop inkomsten door bedrijven kunnen worden erkend.