De effectieve jaarlijkse rentevoet (EAR) is de rentevoet die wordt gecorrigeerd voor het samengestelde groeipercentage. Het samengestelde groeipercentage is een maatstaf die specifiek wordt gebruikt in zakelijke en investeringscontexten en die het groeipercentage over meerdere perioden aangeeft. Het is een maat voor de constante groei van een gegevensreeks. Het grootste voordeel van de samengestelde groeisnelheid is dat de metriek rekening houdt met het samengestelde effect. gedurende een bepaalde periode. Simpel gezegd, de effectieve jaarlijkse rentevoet is het rentetarief Rentelasten Rentelasten komen voort uit een bedrijf dat financiert door middel van schulden of kapitaallease. Rente wordt gevonden in de winst-en-verliesrekening, maar kan ook worden berekend via het schuldoverzicht. Het schema moet een overzicht geven van alle grote schulden die een bedrijf op zijn balans heeft,en de rente te berekenen door het bedrag dat een belegger kan verdienen (of betalen) in een jaar te vermenigvuldigen, nadat rekening is gehouden met samenstellen.

EAR kan worden gebruikt om de verschuldigde rente op een lening of een schuld te evalueren of om de inkomsten uit een investering te beoordelen, zoals een gegarandeerd investeringsbewijs (GIC) of een spaarrekening.

De effectieve jaarlijkse rentevoet wordt ook wel de effectieve rentevoet (EIR), jaarlijkse equivalente rente (AER) of effectieve rente genoemd. Vergelijk het met het jaarlijkse rentepercentage (JKP) Jaarlijkse rentepercentage (JKP) Het jaarlijkse rentepercentage (JKP) is het jaarlijkse rentepercentage dat een persoon moet betalen voor een lening of dat hij op een deposito-rekening ontvangt. Uiteindelijk is APR een eenvoudige percentageterm die wordt gebruikt om het numerieke bedrag uit te drukken dat jaarlijks door een persoon of entiteit wordt betaald voor het voorrecht om geld te lenen. die is gebaseerd op eenvoudige rente Simple Interest Simple interest formule, definitie en voorbeeld. Enkelvoudige rente is een renteberekening die geen rekening houdt met het effect van samengestelde rente. In veel gevallen wordt de rente bij elke aangegeven looptijd van een lening opgeteld, maar in het geval van enkelvoudige rente is dat niet het geval.De berekening van de enkelvoudige rente is gelijk aan de hoofdsom vermenigvuldigd met de rentevoet, vermenigvuldigd met het aantal perioden. .

De EAR-formule wordt hieronder gegeven:

Waar:

- i = Vermeld jaarlijks rentepercentage

- n = aantal samengestelde perioden

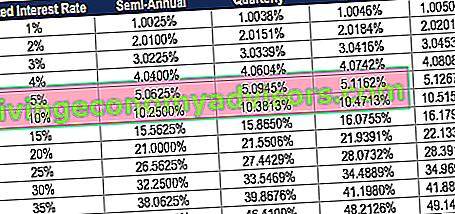

Effectief jaarlijks tarief op basis van compounding

De onderstaande tabel toont het verschil in de effectieve jaarlijkse rente wanneer de samengestelde perioden veranderen.

Tabel: Basiscursus Fixed Income in Finance

De EAR van een 1% aangegeven rentetarief, samengesteld per kwartaal, is bijvoorbeeld 1,0038%.

Belang van effectief jaarlijks tarief

De effectieve jaarlijkse rente is een belangrijk instrument waarmee het werkelijke rendement op een investering of de werkelijke rente op een lening kan worden beoordeeld.

De vermelde jaarlijkse rentevoet en de effectieve rentevoet kunnen significant verschillen als gevolg van compounding. De effectieve rente is belangrijk bij het uitzoeken van de beste lening of om te bepalen welke investering het hoogste rendement oplevert. Interne rentabiliteit (IRR) De interne rentevoet (IRR) is de discontovoet die de netto contante waarde (NPV) van een project nul maakt. Met andere woorden, het is het verwachte samengestelde jaarlijkse rendement dat op een project of investering zal worden verdiend.

Bij samenstellen is de EAR altijd hoger dan de vermelde jaarlijkse rente.

EAR-voorbeeld

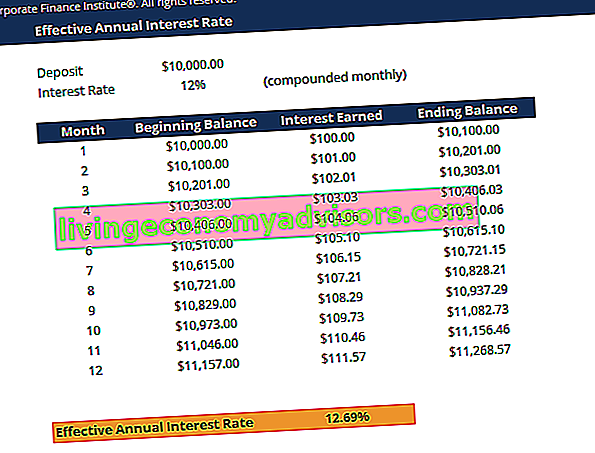

Stel dat de bank uw aanbetaling van $ 10.000 aanbiedt, een maandelijks samengesteld rentepercentage van 12%. De onderstaande tabel toont het concept van de effectieve jaarlijkse rentevoet:

Tabel: Basiscursus Fixed Income in Finance

Tabel: Basiscursus Fixed Income in Finance

Rente op maand 1: beginsaldo ($ 10.000) x rentetarief (12% / 12 = 1%) = $ 100

Rente in maand 2: beginsaldo ($ 10.100) x rentetarief (12% / 12 = 1%) = $ 101

De procentuele verandering van het beginsaldo ($ 10.000) naar het eindsaldo ($ 11.268) is ($ 11.268 - $ 10.000) / $ 10.000 = .12683 of 12,683%, wat de effectieve jaarlijkse rentevoet is. Hoewel de bank een rentetarief van 12% aanbood, groeide uw geld met 12,683% dankzij de maandelijkse samengestelde rente.

Met het effectieve jaarlijkse rentepercentage kunt u het werkelijke rendement op investering (ROI) bepalen. ROI-formule (rendement op investering) Het rendement op investering (ROI) is een financiële ratio die wordt gebruikt om het voordeel te berekenen dat een investeerder zal ontvangen in verhouding tot zijn investeringskosten. Het wordt meestal gemeten als het nettoresultaat gedeeld door de oorspronkelijke kapitaalkosten van de investering. Hoe hoger de ratio, hoe groter de verdiende uitkering. .

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu het gratis sjabloon dat hierboven wordt weergegeven!

Hoe de effectieve rentevoet berekenen?

Volg deze stappen om de effectieve rente te berekenen met behulp van de EAR-formule:

1. Bepaal het vermelde rentepercentage

Het vermelde rentetarief (ook wel het jaarlijkse percentage of het nominale tarief genoemd) vindt u meestal in de koppen van de lening- of deposito-overeenkomst. Voorbeeld: "Jaartarief 36%, maandelijks rente."

2. Bepaal het aantal samengestelde perioden

De samengestelde perioden zijn doorgaans maandelijks of driemaandelijks. De samengestelde perioden kunnen 12 zijn (12 maanden in een jaar) en 4 voor elk kwartaal (4 kwartalen in een jaar).

Ter referentie:

- Maandelijks = 12 samengestelde perioden

- Per kwartaal = 4 samengestelde perioden

- Tweewekelijks = 26 samengestelde perioden

- Wekelijks = 52 samengestelde perioden

- Dagelijks = 365 samengestelde perioden

3. Pas de EAR-formule toe: EAR = (1+ i / n) n - 1

Waar:

- i = aangegeven rentepercentage

- n = Samengestelde perioden

Voorbeeld

Om de effectieve jaarlijkse rente van een creditcard te berekenen met een jaarlijkse rente van 36% en maandelijks in rekening gebrachte rente:

1. Opgegeven rentepercentage: 36%

2. Aantal samengestelde perioden: 12

Daarom EAR = (1 + 0,36 / 12) ^ 12 - 1 = 0,4257 of 42,57%.

Waarom gebruiken banken de effectieve jaarlijkse rente niet?

Wanneer banken rente in rekening brengen, wordt de vermelde rente gebruikt in plaats van de effectieve jaarlijkse rente. Dit wordt gedaan om consumenten te laten geloven dat ze een lagere rente betalen.

Voor een lening tegen een vastgestelde rentevoet van 30%, maandelijks samengesteld, zou de effectieve jaarlijkse rentevoet bijvoorbeeld 34,48% bedragen. Banken maken doorgaans reclame voor de vermelde rentevoet van 30% in plaats van de effectieve rentevoet van 34,48%.

Wanneer banken rente op uw spaarrekening betalen, wordt geadverteerd dat de EAR er aantrekkelijker uitziet dan de vermelde rente.

Voor een deposito tegen een bepaald tarief van 10% dat maandelijks wordt samengesteld, zou het effectieve jaarlijkse rentetarief bijvoorbeeld 10,47% zijn. Banken zullen de effectieve jaarlijkse rente van 10,47% adverteren in plaats van de vermelde rente van 10%.

In wezen laten ze zien welk tarief het gunstigst lijkt.

Gerelateerd lezen

Finance is een wereldwijde leverancier van cursussen over financiële modellering en certificering van financiële analisten. FMVA®-certificering Sluit je aan bij meer dan 350.600 studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari. Bekijk de volgende aanvullende financiële bronnen om uw carrière als financieel professional verder te ontwikkelen:

- Verwacht rendement Verwacht rendement Het verwachte rendement op een investering is de verwachte waarde van de kansverdeling van mogelijke rendementen die het aan investeerders kan opleveren. Het rendement op de investering is een onbekende variabele met verschillende waarden die zijn gekoppeld aan verschillende waarschijnlijkheden.

- Basispunten Basispunten (BPS) Basispunten (BPS) zijn de veelgebruikte maatstaf om veranderingen in rentetarieven te meten. Een basispunt is 1 honderdste van één procent. Zie voorbeelden. Deze statistiek

- Kapitaalwinstopbrengst Kapitaalwinstopbrengst Kapitaalwinstopbrengst (CGY) is de prijsstijging op een investering of een waardepapier uitgedrukt als een percentage. Omdat de berekening van Capital Gain Yield de marktprijs van een effect in de loop van de tijd omvat, kan deze worden gebruikt om de fluctuatie in de marktprijs van een effect te analyseren. Zie berekening en voorbeeld

- Gewogen gemiddelde kapitaalkosten (WACC) WACC WACC is de gewogen gemiddelde kapitaalkosten van een bedrijf en vertegenwoordigt de gemengde kapitaalkosten, inclusief eigen vermogen en schulden. De WACC-formule is = (E / V x Re) + ((D / V x Rd) x (1-T)). Deze gids geeft een overzicht van wat het is, waarom het wordt gebruikt, hoe het moet worden berekend, en biedt ook een downloadbare WACC-calculator