Operationele kasstroom (OCF) is het bedrag aan contanten dat wordt gegenereerd door de reguliere bedrijfsactiviteiten van een bedrijf binnen een bepaalde periode. OCF begint met nettoresultaat Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. (onderaan de winst-en-verliesrekening Resultatenrekening De winst-en-verliesrekening is een van de belangrijkste financiële overzichten van een bedrijf die de winst en het verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle inkomsten te nemen en alle kosten af te trekken van beide operationele en niet-operationele activiteiten.Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding. ), voegt alle niet-contante items terug en corrigeert voor veranderingen in het netto werkkapitaal, Net Working Capital Net Working Capital (NWC) is het verschil tussen de huidige activa van een bedrijf (na aftrek van contanten) en kortlopende verplichtingen (na aftrek van schulden) op haar balans. Het is een maatstaf voor de liquiditeit van een bedrijf en zijn vermogen om te voldoen aan kortetermijnverplichtingen en voor fondsactiviteiten van het bedrijf. De ideale positie is om te komen tot het totale geld dat in de periode is gegenereerd of verbruikt. Bij het uitvoeren van financiële analyse Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. Deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, balans,en kasstroomoverzicht inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid. moet de operationele cashflow worden gebruikt in combinatie met het nettoresultaat, de vrije cashflow (FCF) en andere maatstaven om de prestaties en financiële gezondheid van een bedrijf correct te beoordelen.

Voorbeeld van operationele cashflow

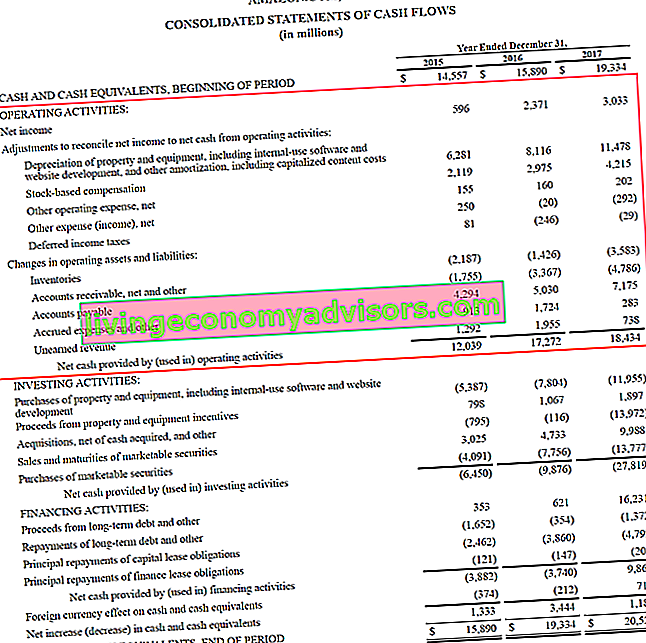

Hieronder ziet u een voorbeeld van de operationele cashflow (OCF) met behulp van het jaarverslag 2017 van Amazon. Zoals u kunt zien, is het geconsolideerde kasstroomoverzicht Kasstroomoverzicht Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd) is een van de drie belangrijkste financiële overzichten die de gegenereerde en bestede kasstroom rapporteren tijdens een specifieke periode van tijd (bijvoorbeeld een maand, kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de winst-en-verliesrekening en de balans is georganiseerd in drie verschillende secties, met operationele activiteiten bovenaan, vervolgens investeringsactiviteiten en ten slotte financieringsactiviteiten. Naast deze drie secties toont het overzicht ook het startkassaldo, de totale verandering voor de periode en het eindsaldo.

Laten we eens kijken hoe het bedieningsgedeelte werkt:

- Het nettoresultaat vanaf de onderkant van de resultatenrekening wordt als uitgangspunt genomen

- Alle niet-contante items worden 'teruggeboekt', wat betekent dat overlopende posten worden teruggeboekt, waaronder:

- Afschrijving Afschrijvingsmethoden De meest voorkomende soorten afschrijvingsmethoden zijn lineaire, dubbele degressieve afschrijving, productie-eenheden en de som van jarencijfers. Er zijn verschillende formules om de afschrijving van een actief te berekenen. Afschrijvingskosten worden in de boekhouding gebruikt om de kostprijs van een materieel vast actief over zijn gebruiksduur te verdelen. , wat een boekhoudkundige methode is voor het als lasten opnemen van aankopen van materiële vaste activa (PP&E)

- Op aandelen gebaseerde compensatie Op aandelen gebaseerde compensatie Op aandelen gebaseerde compensatie (ook wel op aandelen gebaseerde compensatie of eigenvermogenscompensatie genoemd) is een manier om werknemers en bestuurders van een bedrijf met aandelen in het bedrijf te betalen. Het wordt doorgaans gebruikt om werknemers te motiveren buiten hun reguliere beloning in contanten en om hun belangen af te stemmen op die van het bedrijf. wordt niet uitbetaald in contanten, maar met de uitgifte van aandelen

- Andere kosten / opbrengsten kunnen verschillende posten omvatten, zoals niet-gerealiseerde winsten of verliezen of overlopende posten

- Uitgestelde belastingen Uitgestelde belastingverplichting / -vorderingen Een uitgestelde belastingverplichting of -vordering wordt gecreëerd wanneer er tijdelijke verschillen zijn tussen boekbelasting en werkelijke inkomstenbelasting. Er zijn talloze soorten transacties die tijdelijke verschillen kunnen creëren tussen het boekresultaat vóór belastingen en het belastbaar inkomen, waardoor uitgestelde belastingvorderingen of -verplichtingen ontstaan door het verschil tussen boekhoudmethoden die bedrijven gebruiken bij het indienen van hun belastingen en die nodig zijn voor het indienen van hun jaarrekening

- Veranderingen in het werkkapitaal (bedrijfsmiddelen en passiva) aanpassingen omvatten:

- Wanneer voorraad Inventaris Inventaris is een lopende activarekening die op de balans wordt aangetroffen en die bestaat uit alle grondstoffen, onderhanden werk en gereed product dat een bedrijf heeft verzameld. Het wordt vaak beschouwd als het meest illiquide van alle vlottende activa - daarom wordt het uitgesloten van de teller bij de snelle berekening van de ratio. op de balans stijgt, resulteert dit in een vermindering van contanten

- Wanneer debiteuren Debiteuren Debiteuren (AR) de verkoop op krediet van een bedrijf vertegenwoordigt, die nog niet volledig is betaald door zijn klanten, een vlottend actief op de balans. Bedrijven staan hun klanten toe om tegen een redelijke, verlengde periode te betalen, op voorwaarde dat de voorwaarden worden overeengekomen. stijgt, zorgt het ook voor een vermindering van contanten, aangezien het betekent dat een deel van de geregistreerde inkomsten nog niet door klanten is betaald

- Wanneer crediteuren, toe te rekenen kosten en niet-verdiende inkomsten Uitgestelde inkomsten Uitgestelde inkomsten worden gegenereerd wanneer een bedrijf betaling ontvangt voor goederen en / of diensten die het nog niet heeft verdiend. Bij de boekhouding op transactiebasis worden opbrengsten alleen opgenomen wanneer ze zijn verdiend. Als een klant vooraf voor goederen / diensten betaalt, boekt het bedrijf geen inkomsten op zijn resultatenrekening en registreert in plaats daarvan een toename, ze veroorzaken een toename van de contanten

Bron: amazon.com

Bron: amazon.com

Afbeelding: Finance's Advanced Modeling Course - Amazon Case Study.

Onderaan de sectie operationele cashflow kunnen we het totaal zien, dat wordt aangeduid als 'Nettokasstroom uit (gebruikt in) operationele activiteiten'. De regel is de som van alle items erboven en vertegenwoordigt het totaal voor de periode.

Formule operationele cashflow

Of u nu een accountant bent, een financieel analist FMVA®-certificering Sluit u aan bij 350.600+ studenten die voor bedrijven als Amazon, JP Morgan en Ferrari werken, of een particuliere investeerder, het is belangrijk om te weten hoe u kunt berekenen hoeveel cashflow er is gegenereerd in een periode. Bij het lezen van financiële overzichten kunnen we soms als vanzelfsprekend aannemen hoeveel stappen er daadwerkelijk bij de berekening betrokken zijn.

Laten we de formule van de operationele cashflow en elk van de verschillende componenten analyseren.

Formule (korte vorm):

Operationele cashflow = netto-inkomen + niet-contante uitgaven - toename van het werkkapitaal

Formule (lange vorm):

Operationele kasstroom = nettowinst + afschrijvingen + op aandelen gebaseerde compensatie + uitgestelde belastingen + andere niet-kasitems - toename van debiteuren - toename van voorraad + toename van crediteuren + toename van overlopende rekeningen + toename van uitgestelde inkomsten

De bovenstaande formules zijn bedoeld om u een idee te geven van hoe u de berekening zelf kunt uitvoeren, maar ze zijn niet geheel uitputtend. Er kunnen aanvullende niet-geldelijke posten en aanvullende wijzigingen in vlottende activa of kortlopende verplichtingen zijn die hierboven niet worden vermeld. De sleutel is om ervoor te zorgen dat alle items worden verantwoord, en dit zal van bedrijf tot bedrijf verschillen.

Operationele cashflow versus netto-inkomen

Nettowinst en winst per aandeel Winst per aandeel (EPS) Winst per aandeel (EPS) is een belangrijke maatstaf die wordt gebruikt om het aandeel van de gewone aandeelhouder in de winst van het bedrijf te bepalen. EPS meet de winst van elk gewoon aandeel (EPS) zijn twee van de meest gebruikte financiële maatstaven, dus hoe verschillen ze van de operationele cashflow? Het belangrijkste verschil zit in boekhoudregels zoals het matching-principe. Matching-principe. Het matching-principe is een boekhoudkundig concept dat voorschrijft dat bedrijven uitgaven rapporteren op hetzelfde moment als de inkomsten waaraan ze zijn gerelateerd. Opbrengsten en kosten worden voor een bepaalde periode (bijvoorbeeld een jaar, kwartaal of maand) in de resultatenrekening gematcht.Voorbeeld van het matching-principe en het periodetoerekeningsprincipe Accrual-principe Het periodetoerekeningsprincipe is een boekhoudkundig concept dat vereist dat transacties worden geregistreerd in de periode waarin ze plaatsvinden, ongeacht de periode waarin de werkelijke kasstromen uit de transactie worden ontvangen. Het idee achter het transactieprincipe is dat financiële gebeurtenissen gepaard gaan met het matchen van inkomsten bij het opstellen van financiële overzichten.

Het nettoresultaat omvat allerlei soorten uitgaven, waarvan sommige mogelijk daadwerkelijk zijn betaald en andere eenvoudig door accountants zijn gecreëerd (zoals afschrijvingen).

Bovendien bepaalt het principe van de opbrengstverantwoording van een bedrijf Opbrengstherkenningsprincipe Het opbrengstverantwoordingsprincipe bepaalt het proces en de timing waarmee opbrengsten worden geregistreerd en erkend als een item in de jaarrekening van een bedrijf. Theoretisch zijn er meerdere momenten waarop inkomsten door bedrijven kunnen worden erkend. en het afstemmen van kosten op het tijdstip van inkomsten kan resulteren in een wezenlijk verschil tussen LKF en nettowinst.

Helaas is het niet mogelijk om simpelweg te zeggen dat het ene getal altijd hoger of lager is dan het andere. Soms is OCF hoger dan het netto-inkomen (zoals bij Amazon, hierboven weergegeven) en soms is het het tegenovergestelde.

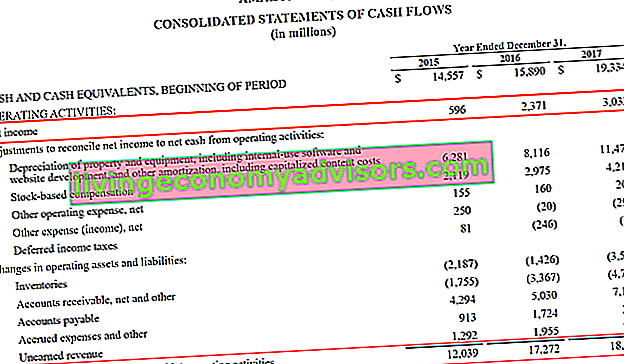

Bron: amazon.com

Bron: amazon.com

Afbeelding: Finance's Advanced Modeling Course - Amazon Case Study.

Zoals je in de bovenstaande schermafbeelding kunt zien, is er een groot verschil tussen de twee statistieken en heeft Amazon constant meer OCF dan netto-inkomsten gegenereerd. Om eerlijk te zijn, waar OCF geen rekening mee houdt, zijn kapitaaluitgaven Kapitaaluitgaven Een kapitaaluitgaven (afgekort capex) is de betaling met contant geld of krediet om goederen of diensten te kopen die op de balans worden geactiveerd. Anders gezegd, het is een uitgave die wordt gekapitaliseerd (dwz niet rechtstreeks in de resultatenrekening wordt opgenomen) en wordt beschouwd als een "investering". Analisten bekijken Capex (CapEx) of aankopen van PP&E. Door CapEx af te trekken. Hoe CapEx te berekenen - Formule Deze gids laat zien hoe CapEx wordt berekend door de CapEx-formule af te leiden uit de winst-en-verliesrekening en de balans voor financiële modellering en analyse.van OCF komt u uit bij Free Cash Flow Free Cash Flow (FCF) -formule. De FCF-formule = Cash from Operations - Capital Expenditures. FCF vertegenwoordigt het bedrag aan cashflow dat door een bedrijf wordt gegenereerd na aftrek van CapEx, wat een meer vergelijkbaar cijfer is met het nettoresultaat.

Operationele cashflow in financiële modellering

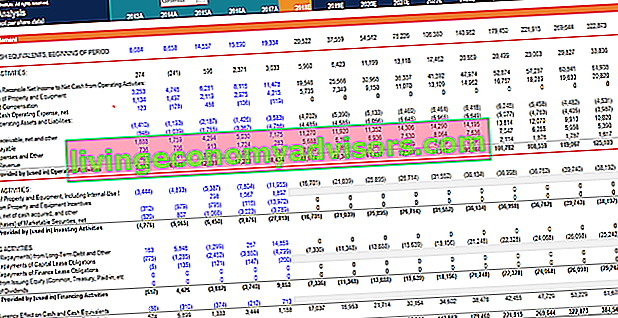

Het berekenen van de cashflow uit bedrijfsactiviteiten kan een van de meest uitdagende onderdelen van financiële modellering zijn. Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. in Excel. Hieronder ziet u een voorbeeld van hoe deze activiteit eruitziet in een spreadsheet.

Zoals u in de schermafbeelding kunt zien, zijn er verschillende aanpassingen aan items die nodig zijn om het nettoresultaat te verzoenen met de nettokasstroom uit bedrijfsactiviteiten, evenals wijzigingen in bedrijfsactiva en -verplichtingen. In een financieel model zijn er aparte secties voor het afschrijvingsschema Afschrijvingsschema Een afschrijvingsschema is vereist bij financiële modellering om de drie financiële overzichten (inkomen, balans, cashflow) in Excel te koppelen aan het werkkapitaalschema Financieel modelleren Werkkapitaal, dat voer vervolgens in het kasstroomoverzichtgedeelte van het model. Het onderstaande voorbeeld is afkomstig uit de Amazon Case Study Course van Finance.

Afbeelding: Finance's Advanced Amazon Modeling Course.

Zoals u in het bovenstaande voorbeeld kunt zien, is er veel detail vereist om de sectie operationele activiteiten te modelleren, en veel van die regelitems vereisen hun eigen ondersteunende schema's in het financiële model.

Video-uitleg van het kasstroomoverzicht

Hieronder vindt u een korte video-tutorial waarin wordt uitgelegd hoe de drie secties van een kasstroomoverzicht werken, inclusief operationele activiteiten, investeringsactiviteiten en financieringsactiviteiten.

Aanvullende bronnen

Bedankt voor het lezen van deze financiële gids voor operationele cashflow. Finance is de officiële wereldwijde leverancier van de Financial Modelling and Valuation Analyst (FMVA) -certificering FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari, die iedereen kan transformeren in een financiële analist van wereldklasse.

Om verder te leren en uw carrière vooruit te helpen, zijn deze aanvullende financiële bronnen nuttig:

- Kasstroom uit investeringsactiviteiten Kasstroom uit investeringsactiviteiten Kasstroom uit investeringsactiviteiten is het gedeelte van het kasstroomoverzicht van een bedrijf dat aangeeft hoeveel geld is gebruikt (of gegenereerd door) het doen van investeringen gedurende een bepaalde periode. Investeringsactiviteiten omvatten aankopen van langetermijnactiva, acquisities van bedrijven en investeringen in verhandelbare effecten

- Gids met resultatenrekening Resultatenrekening De resultatenrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding.

- Balansgids Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen

- Soorten financiële modellen Soorten financiële modellen De meest voorkomende soorten financiële modellen zijn: model met 3 verklaringen, DCF-model, M & A-model, LBO-model, budgetmodel. Ontdek de top 10 soorten