Operationele winstmarge is een winstgevendheid of prestatieverhouding die het percentage van de winst weerspiegelt dat een bedrijf uit zijn activiteiten haalt, vóór aftrek van belastingen en rentelasten. Het wordt berekend door de bedrijfswinst te delen door de totale omzet Verkoopopbrengsten Verkoopopbrengsten zijn de inkomsten die een bedrijf ontvangt uit de verkoop van goederen of het verlenen van diensten. In de boekhouding kunnen de termen "verkoop" en "omzet" hetzelfde betekenen, en worden vaak door elkaar gebruikt. Inkomsten betekenen niet noodzakelijkerwijs ontvangen contanten. en uitdrukken als een percentage. De marge staat ook bekend als EBIT (Earnings Before Interest and Tax) EBIT Guide EBIT staat voor Earnings Before Interest and Taxes en is een van de laatste subtotalen in de winst-en-verliesrekening vóór netto-inkomen.EBIT wordt ook wel bedrijfsinkomsten genoemd en wordt dit genoemd omdat het wordt gevonden door alle bedrijfskosten (productie- en niet-productiekosten) af te trekken van de verkoopopbrengsten. Marge.

Afbeelding: Financiële analysecursussen van Finance.

Operationele winstmarge verschilt per bedrijfstak en wordt vaak gebruikt als maatstaf voor het vergelijken van een bedrijf met vergelijkbare bedrijven binnen dezelfde bedrijfstak. Het kan de beste presteerders binnen een branche onthullen en aangeven dat er behoefte is aan verder onderzoek naar de reden waarom een bepaald bedrijf het beter doet of achterblijft bij zijn concurrenten.

Hoe de operationele winstmarge te berekenen?

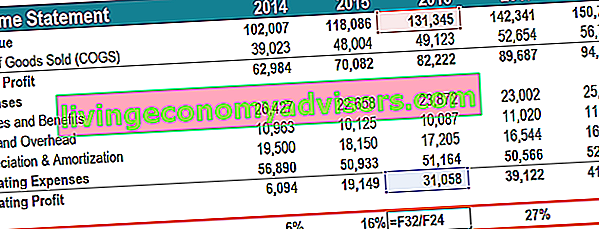

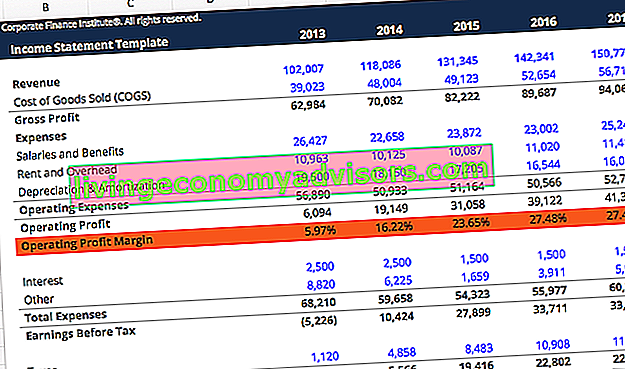

Bedrijfswinst wordt berekend door alle COGS Cost of Goods Sold (COGS) af te trekken. Cost of Goods Sold (COGS) meet de “directe kosten” die ontstaan bij de productie van goederen of diensten. Het omvat materiaalkosten, directe arbeidskosten en directe fabriekskosten en is rechtevenredig met de omzet. Naarmate de inkomsten stijgen, zijn er meer middelen nodig om de goederen of dienst te produceren. COGS is vaak afschrijving en amortisatie, en alle relevante bedrijfskosten van de totale inkomsten. Bedrijfskosten omvatten de kosten van een bedrijf die verder gaan dan de directe productiekosten - zaken als salarissen en secundaire arbeidsvoorwaarden, huur en gerelateerde overheadkosten, onderzoeks- en ontwikkelingskosten Onderzoek en ontwikkeling (R&D) Onderzoek en ontwikkeling (R &D) is een proces waarbij een bedrijf nieuwe kennis opdoet en deze gebruikt om bestaande producten te verbeteren en nieuwe in zijn activiteiten te introduceren. R&D is een systematisch onderzoek met als doel innovaties te introduceren in het huidige productaanbod van het bedrijf. , etc. De berekening van de bedrijfswinstmarge is het percentage van de bedrijfswinst afgeleid van de totale omzet. Een bedrijfswinstmarge van 15% is bijvoorbeeld gelijk aan $ 0,15 bedrijfswinst voor elke $ 1 aan omzet.

Hoe de operationele winstmarge te gebruiken?

Operationele winstmarge verschilt van nettowinstmarge Nettowinstmarge De nettowinstmarge (ook bekend als "winstmarge" of "nettowinstmarge-ratio") is een financiële ratio die wordt gebruikt om het winstpercentage te berekenen dat een bedrijf uit zijn totale inkomsten haalt. Het meet het bedrag van de nettowinst dat een bedrijf behaalt per dollar aan inkomsten. als maatstaf voor het vermogen van een bedrijf om winstgevend te zijn. Het verschil is dat de eerste uitsluitend is gebaseerd op zijn activiteiten door de financieringskosten van rentebetalingen en belastingen uit te sluiten.

Een voorbeeld van hoe deze winstmaatstaf kan worden gebruikt, is de situatie van een overnemende partij die een leveraged buyout overweegt Leveraged Buyout (LBO) Een leveraged buyout (LBO) is een transactie waarbij een bedrijf wordt verworven met schulden als de belangrijkste bron van overweging. Een LBO-transactie vindt doorgaans plaats wanneer een private-equityfirma (PE) zoveel mogelijk leent van een verscheidenheid aan kredietverstrekkers (tot 70-80% van de aankoopprijs) om een intern IRR-rendement van> 20% te behalen. Wanneer de overnemende partij het doelbedrijf analyseert, kijken ze naar mogelijke verbeteringen die ze in de activiteiten kunnen aanbrengen. De bedrijfswinstmarge geeft inzicht in hoe goed het doelbedrijf presteert in vergelijking met zijn branchegenoten, in het bijzonderhoe efficiënt een bedrijf zijn uitgaven beheert om de winstgevendheid te maximaliseren Winstgevendheidsratio's Winstgevendheidsratio's zijn financiële maatstaven die door analisten en investeerders worden gebruikt om het vermogen van een bedrijf om inkomsten (winst) te genereren te meten en te evalueren in verhouding tot inkomsten, balansactiva, bedrijfskosten, en eigen vermogen gedurende een bepaalde periode. Ze laten zien hoe goed een bedrijf zijn activa gebruikt om winst te maken. Het weglaten van rente en belastingen is nuttig omdat een overname met hefboomwerking een bedrijf zou injecteren met volledig nieuwe schulden, waardoor historische rentelasten irrelevant zouden zijn.eigen vermogen gedurende een bepaalde periode. Ze laten zien hoe goed een bedrijf zijn activa gebruikt om winst te maken. Het weglaten van rente en belastingen is nuttig omdat een overname met hefboomwerking een bedrijf zou injecteren met volledig nieuwe schulden, waardoor historische rentelasten irrelevant zouden zijn.eigen vermogen gedurende een bepaalde periode. Ze laten zien hoe goed een bedrijf zijn activa gebruikt om winst te maken. Het weglaten van rente en belastingen is nuttig omdat een overname met hefboomwerking een bedrijf zou injecteren met volledig nieuwe schulden, waardoor historische rentelasten irrelevant zouden zijn.

De operationele winstmarge van een bedrijf is een indicatie van hoe goed het wordt beheerd, omdat bedrijfskosten zoals salarissen, huur en leasing van apparatuur variabele kosten zijn Variabele kosten Variabele kosten zijn kosten die variëren in verhouding tot het volume van goederen of diensten dat een bedrijf produceert. Met andere woorden, het zijn kosten die variëren, in plaats van vaste kosten. Vaste en variabele kosten. Kosten kunnen op verschillende manieren worden geclassificeerd, afhankelijk van de aard ervan. Een van de meest populaire methoden is classificatie op basis van vaste kosten en variabele kosten. Vaste kosten veranderen niet met stijgingen / dalingen van het productievolume, terwijl de variabele kosten uitsluitend afhankelijk zijn. Een bedrijf heeft mogelijk weinig controle over de directe productiekosten, zoals de kosten van grondstoffen die nodig zijn om de producten van het bedrijf te produceren. Echter,het management van het bedrijf beschikt over een grote mate van discretie op het gebied van bijvoorbeeld hoeveel ze besteden aan kantoorhuur, apparatuur en personeel. Daarom wordt de bedrijfswinstmarge van een bedrijf meestal gezien als een superieure indicator van de sterkte van het managementteam van een bedrijf, vergeleken met de bruto- of nettowinstmarge.

Video-uitleg van de operationele winstmarge

Hieronder vindt u een korte video waarin wordt uitgelegd hoe u de ratio berekent en waarom dit belangrijk is bij het uitvoeren van financiële analyses. Analyse van financiële overzichten. Hoe u een analyse van financiële overzichten kunt uitvoeren. In deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid. .

Video: de basiscursus financiële analyse van Finance.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Afbeelding: Financiële analysecursussen van Finance.

Beperkingen van het gebruik van de operationele winstmarge

Zoals bij elk onderdeel van financiële analyse Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. Deze gids leert u een analyse van de financiële overzichten van de winst-en-verliesrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid. vereist elk aantal interesses aanvullend onderzoek om de redenen achter het nummer te begrijpen. Verschillen in de bedrijfswinstmarge tussen vergelijkbare bedrijven kunnen worden toegeschreven aan verschillende factoren. Een bedrijf dat een outsourcingstrategie volgt, kan bijvoorbeeld een andere winstmarge rapporteren dan een bedrijf dat in eigen huis produceert.

Bij het vergelijken van bedrijven kan de afschrijvingsmethode leiden tot veranderingen in de bedrijfswinstmarge. Een bedrijf dat een afschrijvingsmethode met dubbele dalende balans gebruikt, kan lagere winstmarges rapporteren die in de loop van de tijd toenemen, zelfs als er geen verandering in efficiëntie optreedt. Een bedrijf dat een lineaire afschrijving gebruikt. Lineaire afschrijving Lineaire afschrijving is de meest gebruikte en gemakkelijkste methode om de afschrijving van een actief toe te wijzen. Bij de lineaire methode zijn de jaarlijkse afschrijvingskosten gelijk aan de kosten van het actief minus de restwaarde, gedeeld door de gebruiksduur (# jaren). Deze gids heeft voorbeelden, formules, uitleg methode zou een constante marge zien, tenzij een andere factor ook verandert.

Een algemene regel is om factoren zoals geografie, bedrijfsgrootte, branche en bedrijfsmodel constant te houden wanneer de bedrijfswinstmarge wordt gebruikt als een vergelijkingsanalyse tussen peers. Het is ook nuttig om naast andere winstgevendheidsstatistieken te kijken, zoals brutowinstmarge-brutomarge-ratio. of Nettowinstmarge Nettowinstmarge Nettowinstmarge (ook bekend als "Winstmarge" of "Nettowinstmarge-ratio") is een financiële ratio die wordt gebruikt om het percentage van de winst te berekenen dat een bedrijf uit zijn totale inkomsten haalt. Het meet het bedrag aan nettowinst dat een bedrijf behaalt per dollar aan inkomsten. , evenals andere financiële maatstaven zoals hefboomwerking, efficiëntie,en marktwaardeverhoudingen Multiples-analyse Multiples-analyse omvat het waarderen van een bedrijf met behulp van een multiple. Het vergelijkt het veelvoud van het bedrijf met dat van een vergelijkbaar bedrijf. .

U kunt uw expertise in financiële analyse van het geldbeheer en de winstgevendheid van bedrijven vergroten door meer te weten te komen over de andere aspecten van bedrijfsfinanciering die worden beschreven in de onderstaande artikelen.

Meer middelen

Om je carrière als Certified Financial Analyst FMVA®-certificering voort te zetten Sluit je aan bij 350.600+ studenten die voor bedrijven als Amazon, JP Morgan en Ferrari werken, deze financiële bronnen zullen nuttig zijn:

- Winstgevendheidsratio's Winstgevendheidsratio's Winstgevendheidsratio's zijn financiële maatstaven die door analisten en investeerders worden gebruikt om het vermogen van een bedrijf om inkomsten (winst) te genereren in verhouding tot de omzet, balansactiva, bedrijfskosten en eigen vermogen gedurende een bepaalde periode te meten en te evalueren . Ze laten zien hoe goed een bedrijf zijn activa gebruikt om winst te maken

- Afschrijvingskosten Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en apparatuur in de loop van de tijd af te stemmen op het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert.

- Lineaire afschrijving Lineaire afschrijving Lineaire afschrijving is de meest gebruikte en gemakkelijkste methode om de afschrijving van een actief toe te wijzen. Met de lineaire methode zijn de jaarlijkse afschrijvingskosten gelijk aan de kosten van het actief minus de restwaarde, gedeeld door de gebruiksduur (# jaren). Deze gids bevat voorbeelden, formules, uitleg

- Certificeringsprogramma voor financiële analisten FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari