Simpel gezegd, het netto werkkapitaal (NWC) is het verschil tussen de vlottende activa van een bedrijf Vlottende activa Vlottende activa zijn alle activa die redelijkerwijs binnen een jaar in contanten kunnen worden omgezet. Ze worden vaak gebruikt om de liquiditeit van een bedrijf te meten. en kortlopende verplichtingen Kortlopende verplichtingen Kortlopende verplichtingen zijn financiële verplichtingen van een bedrijfsentiteit die binnen een jaar opeisbaar zijn. Een bedrijf toont deze op de balans. Een verplichting doet zich voor wanneer een bedrijf een transactie heeft ondergaan die een verwachting heeft gewekt voor een toekomstige uitstroom van geldmiddelen of andere economische middelen. op de balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf,en hoe deze activa worden gefinancierd, hetzij via schuld of eigen vermogen. Activa = passiva + eigen vermogen. Het is een maatstaf voor de liquiditeit van een bedrijf en zijn vermogen om kortetermijnverplichtingen na te komen, evenals de fondsactiviteiten van het bedrijf. De ideale positie is om meer vlottende activa te hebben dan kortlopende verplichtingen, en dus een positief netto werkkapitaalsaldo.

Verschillende benaderingen voor het berekenen van NWC kunnen contanten en schulden uitsluiten (alleen het huidige deel), of alleen debiteuren, inventaris en crediteuren omvatten .

Afbeelding: Finance's Financial Analysis Fundamentals Course.

Formule netto werkkapitaal

Er zijn een paar verschillende methoden om het netto werkkapitaal te berekenen, afhankelijk van wat een analist wil opnemen in of uitsluiten van de waarde.

Formule:

Netto werkkapitaal = vlottende activa - kortlopende verplichtingen

of,

Formule:

Netto werkkapitaal = vlottende activa (minus contanten) - kortlopende verplichtingen (minus schulden)

of,

NWC = debiteuren + inventaris - crediteuren

De eerste formule hierboven is de breedste (aangezien deze alle accounts omvat), de tweede formule is smaller en de laatste formule is de smalste (aangezien deze slechts drie accounts bevat). Lees meer in Finance's Financial Analyst Training Program FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Een schema voor netto werkkapitaal opstellen

Hieronder staan de stappen die een analist zou nemen om NWC te voorspellen met behulp van een schema in Excel.

Stap 1

Helemaal bovenaan het werkkapitaalschema staan referentieverkopen en -kosten van verkochte goederen uit de winst-en-verliesrekening. Resultatenrekening De winst-en-verliesrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding. voor alle relevante periodes. Deze zullen later worden gebruikt om drijfveren te berekenen om de werkkapitaalrekeningen te voorspellen.

Stap 2

Onder verkoop Verkoopopbrengsten Verkoopopbrengsten zijn de inkomsten die een bedrijf ontvangt uit de verkoop van goederen of het verlenen van diensten. In de boekhouding kunnen de termen "verkoop" en "omzet" hetzelfde zijn, en worden ze vaak door elkaar gebruikt. Inkomsten betekenen niet noodzakelijkerwijs ontvangen contanten. en kosten van verkochte goederen Boekhouding Onze boekhoudgidsen en bronnen zijn zelfstudiegidsen om in uw eigen tempo boekhouding en financiën te leren. Blader door honderden gidsen en bronnen. , de relevante balansrekeningen opmaken. Scheid vlottende activa en kortlopende verplichtingen in twee secties. Denk eraan om contanten uit te sluiten onder vlottende activa en om eventuele kortlopende delen van schulden uit te sluiten van kortlopende verplichtingen. Zet de rekeningen voor de duidelijkheid en consistentie op in de volgorde waarin ze op de balans staan.

Stap 3

Creëer subtotalen voor het totaal aan niet-contante vlottende activa en het totaal aan niet-schulden kortlopende verplichtingen Kortlopende verplichtingen Kortlopende verplichtingen zijn financiële verplichtingen van een bedrijfsentiteit die binnen een jaar opeisbaar zijn. Een bedrijf toont deze op de balans. Een verplichting doet zich voor wanneer een bedrijf een transactie heeft ondergaan die de verwachting heeft gewekt voor een toekomstige uitstroom van geldmiddelen of andere economische middelen. . Trek de laatste af van de eerste om een eindtotaal voor nettowerkkapitaal te creëren. Als het volgende waardevol is, maak dan een nieuwe regel om de toename of afname van het netto werkkapitaal in de huidige periode ten opzichte van de vorige periode te berekenen.

Stap 4

Vul het schema in met historische gegevens, hetzij door te verwijzen naar de overeenkomstige gegevens in de balans. Balans. De balans is een van de drie fundamentele financiële overzichten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = verplichtingen + eigen vermogen of door hard gecodeerde gegevens in te voeren in het netto werkkapitaalschema. Als er een balans is opgesteld met reeds beschikbare toekomstige voorspellingsperioden, vult u de planning ook met voorspellingsgegevens door naar de balans te verwijzen.

Stap 5

Als toekomstige perioden voor de lopende rekeningen niet beschikbaar zijn, maakt u een sectie met de drijfveren en aannames voor de belangrijkste activa. Gebruik de historische gegevens om factoren en aannames voor toekomstige perioden te berekenen. Zie de onderstaande tabel voor algemene factoren die worden gebruikt bij het berekenen van specifieke regelitems. Gebruik ten slotte de voorbereide factoren en aannames om toekomstige waarden voor de regelitems te berekenen.

Video-uitleg van het netto werkkapitaal

Hieronder volgt een korte video waarin wordt uitgelegd hoe de operationele activiteiten van een bedrijf de werkkapitaalrekeningen beïnvloeden, die vervolgens worden gebruikt om de NWC van een bedrijf te bepalen.

Veelgebruikte stuurprogramma's voor netto werkkapitaalrekeningen

Hieronder vindt u een lijst met aannames die worden gebruikt in een financieel model. Soorten financiële modellen De meest voorkomende soorten financiële modellen zijn: model met 3 verklaringen, DCF-model, M & A-model, LBO-model, budgetmodel. Ontdek de top 10 soorten om NWC te voorspellen:

- Debiteurenadministratie Onze boekhoudgidsen en bronnen zijn zelfstudiegidsen om in uw eigen tempo kennis te maken met boekhouding en financiën. Blader door honderden gidsen en bronnen. : Debiteurendagen

- Inventaris Inventaris Inventaris is een lopende activarekening die op de balans wordt aangetroffen en die bestaat uit alle grondstoffen, onderhanden werk en afgewerkte goederen die een bedrijf heeft verzameld. Het wordt vaak beschouwd als het meest illiquide van alle vlottende activa - daarom wordt het uitgesloten van de teller bij de snelle berekening van de ratio. : Voorraaddagen

- Overige vlottende activa: verkooppercentage, groeipercentage, vast bedrag of toenemend bedrag

- Crediteuren: crediteuren dagen

- Overige kortlopende verplichtingen: verkooppercentage, groeipercentage, vast bedrag, toenemend bedrag

Debiteuren Debiteuren Debiteuren (AR) vertegenwoordigt de kredietverkopen van een bedrijf, die nog niet volledig zijn betaald door zijn klanten, een vlottend actief op de balans. Bedrijven staan hun klanten toe om tegen een redelijke, verlengde periode te betalen, op voorwaarde dat de voorwaarden worden overeengekomen. dagen, voorraaddagen en crediteurendagen zijn allemaal afhankelijk van de verkoop of kosten van verkochte goederen om te berekenen. Als een van beide verkopen of COGS niet beschikbaar is, kunnen de 'dagen'-statistieken niet worden berekend. Wanneer dit gebeurt, kan het gemakkelijker zijn om debiteuren, inventaris en crediteuren te berekenen door de trend uit het verleden te analyseren en een toekomstige waarde te schatten.

Gebruik van nettowerkkapitaal bij financiële modellen

Veranderingen in het netto werkkapitaal hebben invloed op de kasstroom in financiële modellering Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. .

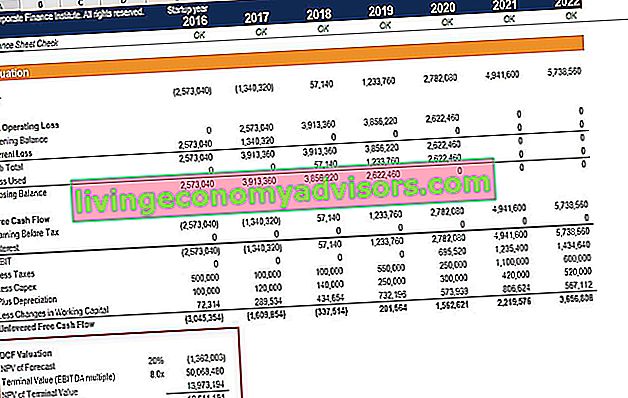

Kijk goed naar de afbeelding van het onderstaande model en je ziet een regel met het label 'Minder veranderingen in werkkapitaal' - dit is waar de impact van stijgingen / dalingen in debiteuren, inventaris en crediteuren de onbetaalde vrije cashflow beïnvloeden Unlevered Free Cashflow Ongeëvenaarde vrije cashflow is een theoretisch cashflowcijfer voor een bedrijf, ervan uitgaande dat het bedrijf volledig schuldenvrij is zonder rentelasten. van een firma.

Inzicht in de impact van veranderingen in het netto werkkapitaal is uitermate belangrijk bij financiële modellen en bedrijfswaarderingsmethoden. Waarderingsmethoden Bij het waarderen van een onderneming als continu bedrijf worden er drie belangrijke waarderingsmethoden gebruikt: DCF-analyse, vergelijkbare ondernemingen en eerdere transacties. Deze waarderingsmethoden worden gebruikt bij investeringsbankieren, aandelenonderzoek, private equity, bedrijfsontwikkeling, fusies en overnames, leveraged buyouts en financiering. Bekijk nu de financiële modelleringscursussen van Finance voor meer informatie!

Aanvullende bronnen

Bedankt voor het lezen van deze financiële gids voor het nettowerkkapitaal. Finance is de officiële leverancier van de FMVA Financial Modelling Certification FMVA® Certification Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari, ontworpen om iedereen te transformeren in een financiële analist van wereldklasse. Lees meer over de andere elementen in financiële overzichten om uw carrière als analist vooruit te helpen:

- Kernverklaringen Drie financiële overzichten De drie financiële overzichten zijn de winst-en-verliesrekening, de balans en het kasstroomoverzicht. Deze drie kernverklaringen zijn ingewikkeld

- Resultatenrekening Resultatenrekening De resultatenrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding.

- Kasstroomoverzicht Kasstroomoverzicht Een kasstroomoverzicht (officieel het kasstroomoverzicht genoemd) bevat informatie over hoeveel geld een bedrijf heeft gegenereerd en gebruikt gedurende een bepaalde periode. Het bevat 3 secties: kasstroom uit bedrijfsactiviteiten, kasstroom uit investeringen en kasstroom uit financiering.

- Gids voor financiële modellering Gratis gids voor financiële modellering Deze gids voor financiële modellering bevat Excel-tips en best practices over aannames, drijfveren, prognoses, het koppelen van de drie verklaringen, DCF-analyse, meer