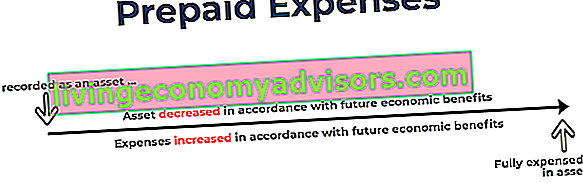

Vooruitbetaalde kosten vertegenwoordigen uitgaven Uitgaven Een uitgave vertegenwoordigt een betaling met contant geld of krediet om goederen of diensten te kopen. Een uitgave wordt op één moment in de tijd (het moment van aankoop) geregistreerd, vergeleken met een uitgave die over een bepaalde periode wordt toegerekend of opgebouwd. Deze gids behandelt de verschillende soorten uitgaven in de boekhouding die nog niet door een bedrijf als uitgave zijn geregistreerd, maar die vooraf zijn betaald. Met andere woorden, vooruitbetaalde uitgaven zijn uitgaven die in één boekhoudperiode zijn betaald. Boekjaar (FY) Een fiscaal jaar (FY) is een periode van 12 maanden of 52 weken die door overheden en bedrijven wordt gebruikt voor boekhoudkundige doeleinden om jaarlijkse financiële verslagen op te stellen. Een boekjaar (FY) volgt niet noodzakelijk het kalenderjaar. Het kan een periode zijn als 1 oktober 2009 - 30 september 2010.,maar zal pas in een latere boekhoudperiode worden opgenomen. Vooruitbetaalde kosten worden aanvankelijk geregistreerd als activa Soorten activa Veel voorkomende soorten activa zijn onder meer vlottende, vaste, fysieke, immateriële, operationele en niet-operationele activa. Correct identificeren en, omdat ze toekomstige economische voordelen hebben, en worden opgenomen op het moment dat de voordelen worden gerealiseerd (het matching-principe Matching-principe Het matching-principe is een boekhoudkundig concept dat voorschrijft dat bedrijven uitgaven rapporteren op hetzelfde moment als de inkomsten die ze Inkomsten en uitgaven worden voor een bepaalde periode in de resultatenrekening gematcht (bijvoorbeeld een jaar, kwartaal of maand). Voorbeeld van het matching-principe).Vooruitbetaalde kosten worden aanvankelijk geregistreerd als activa Soorten activa Veel voorkomende soorten activa zijn onder meer vlottende, vaste, fysieke, immateriële, operationele en niet-operationele activa. Correct identificeren en, omdat ze toekomstige economische voordelen hebben, en ten laste worden genomen op het moment dat de voordelen worden gerealiseerd (het matching-principe Matching-principe Het matching-principe is een boekhoudkundig concept dat voorschrijft dat bedrijven uitgaven rapporteren op hetzelfde moment als de inkomsten die ze ontvangen). Inkomsten en uitgaven worden voor een bepaalde periode (bijvoorbeeld een jaar, kwartaal of maand) in de resultatenrekening gematcht. Voorbeeld van het matching-principe).Vooruitbetaalde kosten worden aanvankelijk geregistreerd als activa Soorten activa Veel voorkomende soorten activa zijn onder meer vlottende, vaste, fysieke, immateriële, operationele en niet-operationele activa. Correct identificeren en, omdat ze toekomstige economische voordelen hebben, en worden opgenomen op het moment dat de voordelen worden gerealiseerd (het matching-principe Matching-principe Het matching-principe is een boekhoudkundig concept dat voorschrijft dat bedrijven uitgaven rapporteren op hetzelfde moment als de inkomsten die ze Inkomsten en uitgaven worden voor een bepaalde periode (bijvoorbeeld een jaar, kwartaal of maand) in de resultatenrekening gematcht. Voorbeeld van het matching-principe).en worden als last genomen op het moment dat de voordelen worden gerealiseerd (het matching-principe Matching Principle Het matching-principe is een boekhoudkundig concept dat voorschrijft dat bedrijven uitgaven rapporteren op hetzelfde moment als de inkomsten waaraan ze gerelateerd zijn. Opbrengsten en uitgaven worden gematcht op verklaring voor een bepaalde periode (bijvoorbeeld een jaar, kwartaal of maand). Voorbeeld van het matching-principe).en worden als last genomen op het moment dat de voordelen worden gerealiseerd (het matching-principe Matching Principle Het matching-principe is een boekhoudkundig concept dat voorschrijft dat bedrijven uitgaven rapporteren op hetzelfde moment als de inkomsten waaraan ze gerelateerd zijn. Opbrengsten en uitgaven worden gematcht op verklaring voor een bepaalde periode (bijvoorbeeld een jaar, kwartaal of maand). Voorbeeld van het matching-principe).

Veelvoorkomende redenen voor vooruitbetaalde uitgaven

De twee meest voorkomende toepassingen van vooruitbetaalde kosten zijn huur en verzekering.

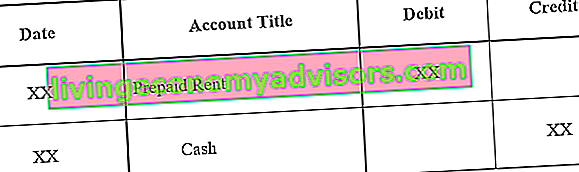

1. Vooruitbetaalde huur is huur die vooruitbetaald wordt aan de huurperiode. De journaalboekingen voor vooruitbetaalde huur zijn als volgt:

Eerste journaalboeking voor vooruitbetaalde huur:

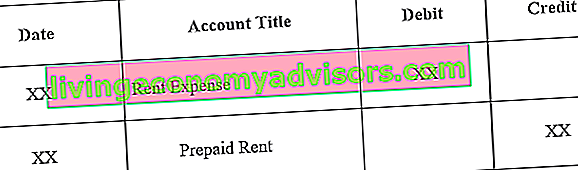

Journaalboeking aanpassen wanneer de vooruitbetaalde huur verloopt:

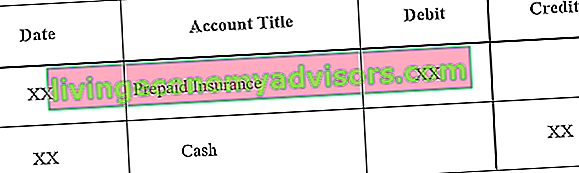

2. Vooruitbetaalde verzekering is een verzekering die vooruitbetaald wordt en die op de balansdatum nog niet is verstreken. Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen.

Eerste journaalboeking voor vooruitbetaalde verzekering:

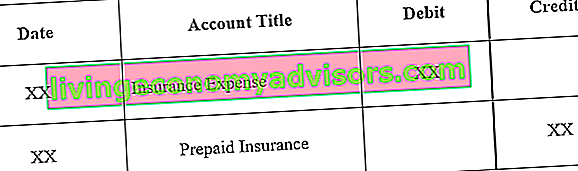

Journaalboeking aanpassen wanneer de vooruitbetaalde verzekering verloopt:

Voorbeeld van vooruitbetaalde kosten

We zullen twee voorbeelden van vooruitbetaalde uitgaven bekijken:

Voorbeeld 1

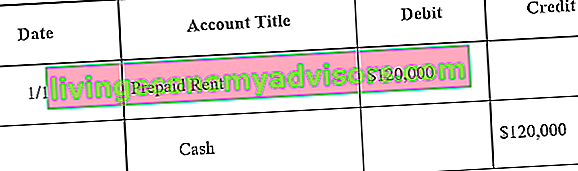

Bedrijf A tekent een eenjarige huurovereenkomst voor een magazijn voor $ 10.000 per maand. De verhuurder vereist dat bedrijf A aan het begin van het jaar het jaarlijkse bedrag ($ 120.000) vooraf betaalt.

De eerste journaalboeking Gids voor journaalboekingen Journaalboekingen zijn de bouwstenen van de boekhouding, van rapportage tot het controleren van journaalboekingen (die bestaan uit debiteringen en tegoeden). Zonder de juiste journaalboekingen zouden de financiële overzichten van bedrijven onnauwkeurig en een complete puinhoop zijn. voor bedrijf A zou als volgt zijn:

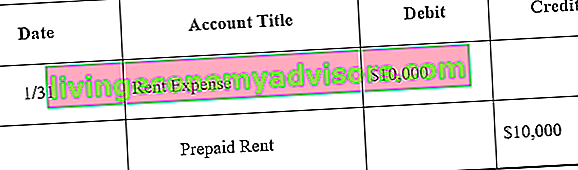

Aan het einde van een maand zou bedrijf A een maand van zijn huurovereenkomst hebben opgebruikt. Daarom moet vooruitbetaalde huur worden aangepast:

Opmerking: een maand komt overeen met $ 10.000 ($ 120.000 x 1/12) aan huur.

De aanpassing van de journaalboeking wordt elke maand gedaan en aan het einde van het jaar, wanneer de leaseovereenkomst geen toekomstige economische voordelen heeft, zou het vooruitbetaalde huursaldo 0 zijn.

Voorbeeld # 2

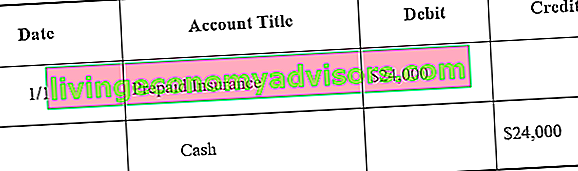

Bij ondertekening van de eenjarige huurovereenkomst voor het magazijn, koopt het bedrijf ook een verzekering voor het magazijn. Het bedrijf betaalt vooraf $ 24.000 in contanten voor een verzekering van 12 maanden voor het magazijn.

De eerste journaalboeking voor bedrijf A zou als volgt zijn:

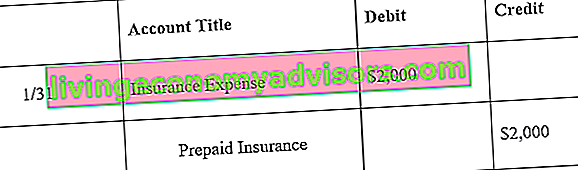

Aan het einde van een maand zou bedrijf A een maand van zijn verzekeringspolis hebben opgebruikt. Daarom moet een prepaid-verzekering worden aangepast:

Opmerking: één maand komt overeen met $ 2.000 ($ 24.000 x 1/12) aan verzekeringspolis.

De aanpassing van de journaalboeking wordt elke maand gedaan en aan het einde van het jaar, wanneer de verzekeringspolis geen toekomstige economische voordelen heeft, zou het vooruitbetaalde verzekeringssaldo 0 zijn.

Effect van vooruitbetaalde kosten op financiële overzichten

De eerste journaalboeking voor vooruitbetaalde kosten heeft geen invloed op de financiële overzichten van een bedrijf. Drie financiële overzichten De drie financiële overzichten zijn de winst-en-verliesrekening, de balans en het kasstroomoverzicht. Deze drie kernverklaringen zijn ingewikkeld. Raadpleeg bijvoorbeeld het eerste voorbeeld van vooruitbetaalde huur. De eerste journaalboeking voor vooruitbetaalde huur is een afschrijving van vooruitbetaalde huur en een bijschrijving van contant geld. Dit zijn beide activarekeningen en verhogen of verlagen de balans van een bedrijf niet. Bedenk dat vooruitbetaalde kosten als een actief worden beschouwd omdat ze toekomstige economische voordelen voor het bedrijf opleveren.

De aanpassing van de journaalboeking voor vooruitbetaalde kosten heeft echter wel invloed op zowel de resultatenrekening als de balans van een bedrijf. Raadpleeg het eerste voorbeeld van vooruitbetaalde huur. De aangepaste boeking op 31 januari zou resulteren in een uitgave van $ 10.000 (huurkosten) en een daling van de activa met $ 10.000 (vooruitbetaalde huur). De kosten zouden op de resultatenrekening verschijnen, terwijl de daling van de vooruitbetaalde huur van $ 10.000 de activa op de balans met $ 10.000 zou verminderen.

Belangrijkste leerpunten

Vooruitbetaalde kosten zijn toekomstige kosten die vooraf worden betaald en daarom initieel als een actief worden opgenomen. Aangezien de voordelen van de kosten worden opgenomen, wordt de gerelateerde activarekening verlaagd en als last opgenomen. Daarom is de balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen weerspiegelt de niet-vervallen kosten van de vooruitbetaalde kosten, terwijl de resultatenrekening de vervallen kosten weergeeft. De meest voorkomende soorten vooruitbetaalde kosten zijn vooruitbetaalde huur en vooruitbetaalde verzekeringen.

Meer middelen

Finance biedt de Financial Modelling & Valuation Analyst (FMVA) ™ FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-certificeringsprogramma voor diegenen die hun carrière naar een hoger niveau willen tillen. Om te blijven leren en uw carrière vooruit te helpen, zijn de volgende financiële bronnen nuttig:

- Analyse van kostengedrag Analyse van kostengedrag De analyse van kostengedrag verwijst naar de poging van het management om te begrijpen hoe de bedrijfskosten veranderen in relatie tot een verandering in het activiteitenniveau van een organisatie. Deze kosten kunnen directe materialen, directe arbeidskosten en overheadkosten omvatten die worden gemaakt bij het ontwikkelen van een product.

- Kostenstructuur Kostenstructuur Kostenstructuur verwijst naar de soorten kosten die een bedrijf maakt, en bestaat doorgaans uit vaste en variabele kosten. De vaste kosten blijven ongewijzigd

- Vaste en variabele kosten Vaste en variabele kosten Kosten kunnen op verschillende manieren worden geclassificeerd, afhankelijk van de aard ervan. Een van de meest populaire methoden is classificatie op basis van vaste kosten en variabele kosten. Vaste kosten veranderen niet met stijgingen / dalingen van het productievolume, terwijl de variabele kosten uitsluitend afhankelijk zijn

- Financiële boekhoudingstheorie Financiële boekhoudingstheorie De financiële boekhoudingstheorie verklaart het "waarom" achter de boekhouding - de redenen waarom transacties op bepaalde manieren worden gerapporteerd. Deze gids zal u helpen de belangrijkste principes achter Financial Accounting Theory te begrijpen