Er zijn verschillende soorten afschrijvingskosten Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en apparatuur in de loop van de tijd af te stemmen op het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert. en verschillende formules voor het bepalen van de boekwaarde Boekwaarde Boekwaarde is het eigen vermogen van een onderneming zoals gerapporteerd in de jaarrekening. Het boekwaardecijfer wordt doorgaans bekeken in relatie tot de aandelenwaarde van het bedrijf (marktkapitalisatie) en wordt bepaald door de totale waarde van de activa van een bedrijf te nemen en eventuele verplichtingen af te trekken die het bedrijf nog verschuldigd is. van een asset. De meest voorkomende afschrijvingsmethoden zijn:

- Rechte lijn

- Dubbel dalend saldo

- Eenheden van productie

- Som van jaren cijfers

Afschrijvingskosten worden in de boekhouding gebruikt om de kostprijs van een materieel vast actief toe te rekenen. Materiële vaste activa Materiële vaste activa zijn activa met een fysieke vorm en die waarde behouden. Voorbeelden zijn onder meer eigendommen, installaties en apparatuur. Materiële activa worden gezien en gevoeld en kunnen worden vernietigd door brand, natuurrampen of een ongeval. Immateriële activa hebben daarentegen geen fysieke vorm en bestaan uit zaken als intellectueel eigendom gedurende de gebruiksduur. Met andere woorden, het is de waardevermindering van een activum die in de loop van de tijd optreedt als gevolg van gebruik, slijtage of veroudering. De vier belangrijkste afschrijvingsmethoden die hierboven zijn genoemd, worden hieronder in detail uitgelegd.

# 1 Lineaire afschrijvingsmethode

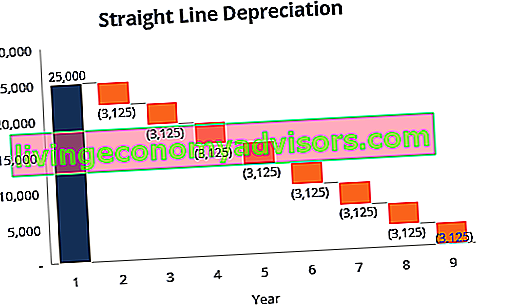

Lineaire afschrijving Lineaire afschrijving Lineaire afschrijving is de meest gebruikte en gemakkelijkste methode om de afschrijving van een actief toe te wijzen. Met de lineaire methode zijn de jaarlijkse afschrijvingskosten gelijk aan de kosten van het actief minus de restwaarde, gedeeld door de gebruiksduur (# jaren). Deze gids bevat voorbeelden, formules, uitleg is een veel voorkomende en de eenvoudigste methode om afschrijvingskosten te berekenen. Bij lineaire afschrijving is het kostenbedrag elk jaar hetzelfde gedurende de gebruiksduur van het actief.

Afschrijvingsformule voor de lineaire methode:

Afschrijvingskosten = (kosten - restwaarde) / nuttige levensduur

Voorbeeld

Overweeg een apparaat dat $ 25.000 kost met een geschatte levensduur van 8 jaar en een restwaarde van $ 0. De afschrijvingskosten per jaar voor deze apparatuur zouden als volgt zijn:

Afschrijvingskosten = ($ 25.000 - $ 0) / 8 = $ 3.125 per jaar

# 2 Afschrijvingsmethode met dubbele dalende balans

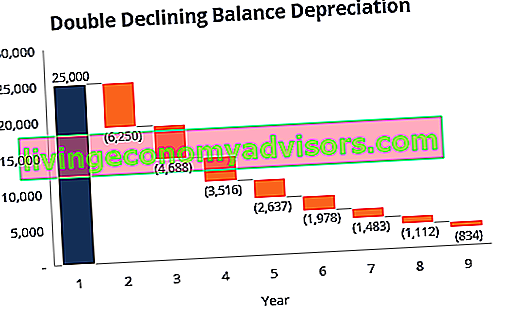

In vergelijking met andere afschrijvingsmethoden, afschrijving met dubbele degressieve afschrijving Dubbele afschrijving in evenwicht De afschrijvingsmethode met dubbele degressieve afschrijving is een vorm van versnelde afschrijving die een verdubbeling is van de normale afschrijving. Het wordt vaak gebruikt om vaste activa in de beginjaren zwaarder af te schrijven, waardoor het bedrijf inkomstenbelastingen kan uitstellen naar latere jaren. In deze gids wordt uitgelegd wat de resultaten zijn van een hoger bedrag dat in de eerdere jaren is uitgegeven in tegenstelling tot de latere jaren van de gebruiksduur van een actief. De methode weerspiegelt het feit dat activa in hun vroege jaren doorgaans productiever zijn dan in hun latere jaren - ook het praktische feit dat activa (denk aan het kopen van een auto) meer van zijn waarde verliest in de eerste jaren van gebruik. Met de dubbele degressieve methode,de afschrijvingsfactor is 2x die van de lineaire kostenmethode.

Afschrijvingsformule voor de methode met dubbele degressieve balans:

Periodieke afschrijvingskosten = beginboekwaarde x afschrijvingspercentage

Voorbeeld

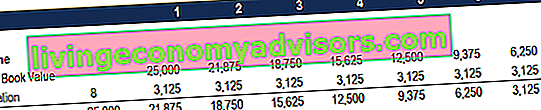

Beschouw een stuk materiële vaste activa (PP&E) PP&E (materiële vaste activa) PP&E (materiële vaste activa) is een van de belangrijkste vaste activa op de balans. Materiële vaste activa worden beïnvloed door investeringen, afschrijvingen en overnames / afstotingen van vaste activa. Deze activa spelen een sleutelrol in de financiële planning en analyse van de activiteiten en toekomstige uitgaven van een bedrijf die $ 25.000 kosten, met een geschatte gebruiksduur van 8 jaar en een restwaarde van $ 2.500. Stel een schema op om de afschrijving van het dubbele degressieve saldo te berekenen:

De informatie op het schema wordt hieronder uitgelegd:

- De beginboekwaarde van het actief wordt aan het begin van jaar 1 ingevuld en de restwaarde aan het einde van jaar 8.

- Het afschrijvingspercentage (tarief) wordt als volgt berekend:

Uitgaven = (100% / nuttige levensduur van activa) x 2

Uitgaven = (100% / 8) x 2 = 25%

Opmerking: aangezien dit een methode met dubbele afname is , vermenigvuldigen we het afschrijvingspercentage met 2.

3. Vermenigvuldig het afschrijvingspercentage met de beginboekwaarde om de uitgave voor dat jaar te bepalen. Bijvoorbeeld: $ 25.000 x 25% = $ 6.250 afschrijvingskosten.

4. Trek de uitgave af van de beginboekwaarde om tot de eindboekwaarde te komen. Bijvoorbeeld: $ 25.000 - $ 6.250 = $ 18.750 eindboekwaarde aan het einde van het eerste jaar.

5. De eindboekwaarde voor dat jaar is de beginboekwaarde voor het volgende jaar. De boekwaarde aan het einde van jaar 1 van $ 18.750 is bijvoorbeeld de beginboekwaarde van jaar 2. Herhaal dit tot het laatste jaar van de nuttige levensduur.

Lees meer in de boekhoudcursussen van Finance.

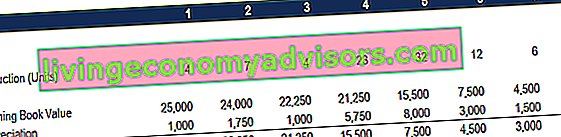

# 3 Afschrijvingsmethode voor productie-eenheden

De afschrijvingsmethode voor productie-eenheden schrijft activa af op basis van het totale aantal gebruikte uren of het totale aantal eenheden dat moet worden geproduceerd door het activum te gebruiken, gedurende de gebruiksduur.

De formule voor de productiemethode:

Afschrijvingskosten = (aantal geproduceerde eenheden / levensduur in aantal eenheden) x (kosten - restwaarde)

Voorbeeld

Overweeg een machine die $ 25.000 kost, met een geschatte totale productie per eenheid van 100 miljoen en een restwaarde van $ 0. Tijdens het eerste kwartaal van activiteit produceerde de machine 4 miljoen eenheden.

Om de afschrijvingskosten te berekenen met behulp van de bovenstaande formule:

Afschrijvingskosten = (4 miljoen / 100 miljoen) x ($ 25.000 - $ 0) = $ 1.000

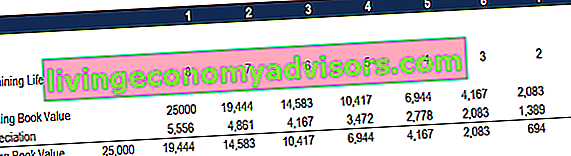

# 4 Som-van-de-jaren-cijfers afschrijvingsmethode

De som-van-de-jaren-cijfers-methode is een van de versnelde afschrijvingsmethoden. In de eerste jaren worden hogere kosten gemaakt en in de laatste jaren van de gebruiksduur van het actief.

In de som van de jaren cijfers afschrijvingsmethode Boekhouding Onze boekhoudgidsen en bronnen zijn zelfstudiegidsen om boekhouding en financiën in uw eigen tempo te leren. Blader door honderden gidsen en bronnen. wordt de resterende levensduur van een actief gedeeld door de som van de jaren en vervolgens vermenigvuldigd met de afschrijvingsbasis om de afschrijvingskosten te bepalen.

De afschrijvingsformule voor de som-van-de-jaren-cijfers-methode:

Afschrijvingskosten = (Resterende levensduur / som van de jaren in cijfers) x (kosten - restwaarde)

Beschouw het volgende voorbeeld om het concept van de afschrijvingsmethode met de som van de jaren-cijfers gemakkelijker te begrijpen.

Voorbeeld

Overweeg een apparaat dat $ 25.000 kost en een geschatte levensduur heeft van 8 jaar en een restwaarde van $ 0. Om de afschrijving van de som van de jaren te berekenen, stelt u een schema op:

De informatie in het schema wordt hieronder toegelicht:

- De afschrijvingsbasis is constant door de jaren heen en wordt als volgt berekend:

Afschrijvingsbasis = kosten - restwaarde

Afschrijvingsbasis = $ 25.000 - $ 0 = $ 25.000

2. De resterende levensduur is gewoon de resterende levensduur van het activum. Zo heeft het actief aan het begin van het jaar een resterende levensduur van 8 jaar. Het volgende jaar heeft het actief een resterende levensduur van 7 jaar, enz.

3. RL / SYD is "resterende levensduur gedeeld door de som van de jaren". In dit voorbeeld heeft het actief een gebruiksduur van 8 jaar. Daarom zou de som van de jaren 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 jaar zijn. De resterende levensduur aan het begin van jaar 1 is 8. Daarom is de RM / SYD = 8/36 = 0,2222.

4. Het RL / SYD-nummer wordt vermenigvuldigd met de afschrijvingsbasis om de kosten voor dat jaar te bepalen.

5. Hetzelfde wordt gedaan voor de volgende jaren. Aan het begin van jaar 2 zou RL / SYD 7/36 = 0,1944 zijn. 0,1944 x $ 25.000 = $ 4.861 uitgave voor jaar 2.

Lees meer in de boekhoudcursussen van Finance.

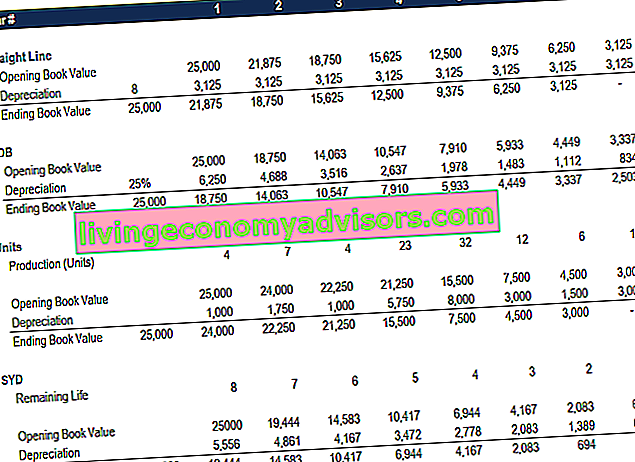

Samenvatting van de afschrijvingsmethoden

Hieronder vindt u een samenvatting van alle vier de afschrijvingsmethoden uit de bovenstaande voorbeelden.

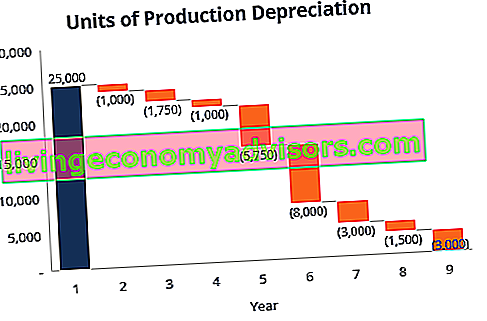

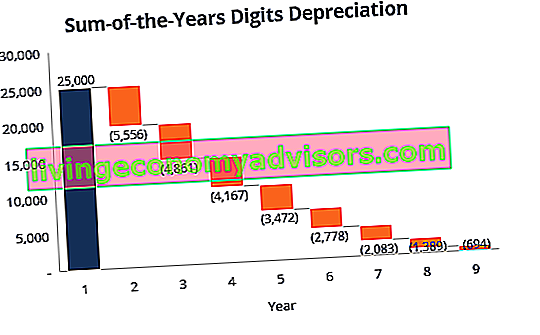

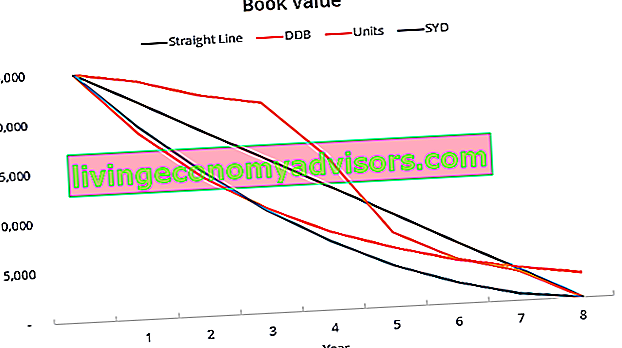

Hier is een grafiek die de boekwaarde van een activum in de loop van de tijd toont met elke verschillende methode.

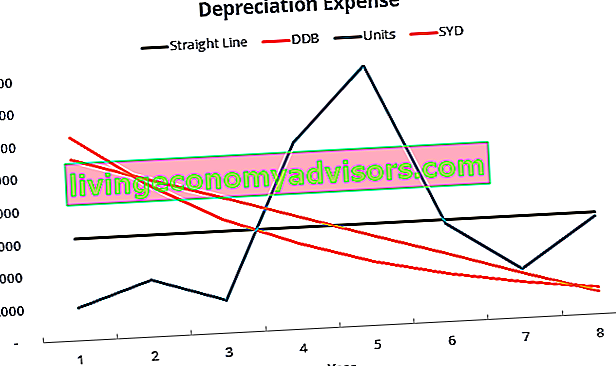

Hier is een samenvatting van de afschrijvingskosten in de loop van de tijd voor elk van de 4 soorten kosten.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Video-uitleg van afschrijvingsmethoden

Hieronder vindt u een korte video-tutorial die de vier soorten afschrijving doorloopt die in deze gids worden beschreven. Hoewel de lineaire methode de meest gangbare is, zijn er ook veel gevallen waarin versnelde methoden Versnelde afschrijving Een versnelde afschrijvingsmethode is een afschrijvingsmethode waarbij een actief boekwaarde sneller (versneld) verliest dan bij traditionele afschrijvingsmethoden zoals de lineaire methode. Door versnelde afschrijving te gebruiken, heeft een actief te maken met grotere waardeverminderingen in de eerdere jaren die de voorkeur hebben, of waar de methode moet worden gekoppeld aan het gebruik, zoals productie-eenheden.

Video: cursussen Financiële analyse van Finance.

Meer middelen

Bedankt voor het lezen van deze financiële gids over de 4 belangrijkste soorten afschrijving. Finance is een wereldwijde leverancier van cursussen over financiële modellering en certificering van financiële analisten. FMVA®-certificering Sluit je aan bij meer dan 350.600 studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari. Om u te helpen een financiële analist van wereldklasse te worden, zijn deze aanvullende financiële bronnen nuttig:

- Afschrijvingsschema Afschrijvingsschema Een afschrijvingsschema is vereist bij financiële modellering om de drie financiële overzichten (inkomen, balans, cashflow) in Excel te koppelen

- Afschrijvingskosten Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en apparatuur in de loop van de tijd af te stemmen op het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert.

- Balansposten projecteren Balansposten projecteren Balansposten projecteren omvat het analyseren van werkkapitaal, materiële vaste activa, vreemd vermogen en netto-inkomen. In deze gids wordt uitgelegd hoe u moet berekenen

- Materiële vaste activa (materiële vaste activa) materiële vaste activa (materiële vaste activa) materiële vaste activa (materiële vaste activa) is een van de belangrijkste vaste activa op de balans. Materiële vaste activa worden beïnvloed door investeringen, afschrijvingen en overnames / afstotingen van vaste activa. Deze activa spelen een sleutelrol bij de financiële planning en analyse van de activiteiten en toekomstige uitgaven van een bedrijf