Een winst- en verliesrekening (P&L) of winst- en verliesrekening Resultatenrekening De resultatenrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel corporate finance (inclusief financiële modellering) als boekhouding. of een overzicht van de werkzaamheden, is een financieel rapport Gecontroleerde financiële overzichten Openbare bedrijven zijn wettelijk verplicht om ervoor te zorgen dat hun financiële overzichten worden gecontroleerd door een geregistreerde CPA. Het doel van de onafhankelijke audit is om zekerheid te bieden dat het management een jaarrekening heeft gepresenteerd die geen materiële fouten bevat.Gecontroleerde financiële overzichten helpen besluitvormers die een samenvatting geven van de inkomsten, uitgaven en winsten / verliezen van een bedrijf over een bepaalde periode. De P & L-verklaring toont het vermogen van een bedrijf om omzet te genereren, uitgaven te beheren en winst te maken. Het is opgesteld op basis van boekhoudprincipes die omzeterkenning, matching en overlopende posten omvatten, waardoor het verschilt van het kasstroomoverzicht Kasstroomoverzicht Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd) is een van de drie belangrijke financiële overzichten die het gegenereerde en uitgegeven geld rapporteren gedurende een specifieke periode (bijv. een maand, kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de resultatenrekening en de balans.en winsten / verliezen over een bepaalde periode. De P & L-verklaring toont het vermogen van een bedrijf om omzet te genereren, uitgaven te beheren en winst te maken. Het is opgesteld op basis van boekhoudprincipes die omzetverantwoording, matching en overlopende posten omvatten, waardoor het verschilt van het kasstroomoverzicht Kasstroomoverzicht Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd) is een van de drie belangrijke financiële overzichten die het gegenereerde en uitgegeven geld rapporteren gedurende een specifieke periode (bijv. een maand, kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de resultatenrekening en de balans.en winsten / verliezen over een bepaalde periode. De P & L-verklaring toont het vermogen van een bedrijf om omzet te genereren, uitgaven te beheren en winst te maken. Het is opgesteld op basis van boekhoudprincipes die omzetverantwoording, matching en overlopende posten omvatten, waardoor het verschilt van het kasstroomoverzicht Kasstroomoverzicht Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd) is een van de drie belangrijke financiële overzichten die het gegenereerde en uitgegeven geld rapporteren gedurende een specifieke periode (bijv. een maand, kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de resultatenrekening en de balans.en overlopende posten, waardoor het verschilt van het kasstroomoverzicht Kasstroomoverzicht Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd) is een van de drie belangrijkste financiële overzichten die de gegenereerde en bestede kasstroom in een specifieke periode rapporteren van de tijd (bijvoorbeeld een maand, kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de resultatenrekening en de balans.en overlopende posten, waardoor het verschilt van het kasstroomoverzicht Kasstroomoverzicht Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd) is een van de drie belangrijkste financiële overzichten die de gegenereerde en bestede kasstroom in een specifieke periode rapporteren van de tijd (bijvoorbeeld een maand, kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de resultatenrekening en de balans.

Afbeelding: Fundamentele financiële analyse van Finance.

Structuur van de winst- en verliesrekening

De winst- en verliesrekening van een bedrijf wordt weergegeven over een bepaalde periode, doorgaans een maand, kwartaal of boekjaar Boekjaar (FY) Een fiscaal jaar (FY) is een periode van 12 maanden of 52 weken die wordt gebruikt door overheden en bedrijven voor boekhoudkundige doeleinden om jaarlijkse financiële verslagen op te stellen. Een boekjaar (FY) volgt niet noodzakelijk het kalenderjaar. Het kan een periode zijn als 1 oktober 2009 - 30 september 2010..

De belangrijkste categorieën die op de P&L te vinden zijn, zijn:

- Opbrengsten Verkoop Opbrengsten Verkoopopbrengsten zijn de inkomsten die een bedrijf ontvangt uit de verkoop van goederen of het verlenen van diensten. In de boekhouding kunnen de termen "verkoop" en "omzet" hetzelfde zijn, en worden ze vaak door elkaar gebruikt. Inkomsten betekenen niet noodzakelijkerwijs ontvangen contanten. (of Verkoop)

- Kosten van verkochte goederen Kosten van verkochte goederen (COGS) De kosten van verkochte goederen (COGS) zijn een maatstaf voor de "directe kosten" die worden gemaakt bij de productie van goederen of diensten. Het omvat materiaalkosten, directe arbeidskosten en directe fabriekskosten en is rechtevenredig met de omzet. Naarmate de inkomsten stijgen, zijn er meer middelen nodig om de goederen of dienst te produceren. COGS is vaak (of verkoopkosten)

- Verkoop, algemeen en administratief (SG&A SG&A SG&A omvat alle niet-productiekosten die een bedrijf in een bepaalde periode heeft gemaakt. Dit omvat uitgaven zoals huur, reclame, marketing, boekhouding, procesvoering, reizen, maaltijden, managementsalarissen, bonussen en meer. Af en toe kan het ook afschrijvingskosten omvatten) Uitgaven

- Marketing en reclame

- Technologie

- Rentelasten Rentelasten Rentelasten komen voort uit een bedrijf dat financiert door middel van schulden of financiële leasing. Rente wordt gevonden in de winst-en-verliesrekening, maar kan ook worden berekend via het schuldoverzicht. Het schema moet alle grote schulden van een bedrijf op de balans weergeven en de rente berekenen door de

- Belastingen Inkomstenbelastingen Inkomstenbelastingen en de boekhouding daarvan zijn een belangrijk onderdeel van de bedrijfsfinanciering. Het hebben van een conceptueel begrip van de verantwoording van inkomstenbelastingen stelt een bedrijf in staat om financiële flexibiliteit te behouden. Belasting is een ingewikkeld vakgebied om te navigeren en brengt zelfs de meest bekwame financiële analisten vaak in verwarring.

- Netto-inkomen Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht.

Voorbeeld winst- en verliesrekening (P&L)

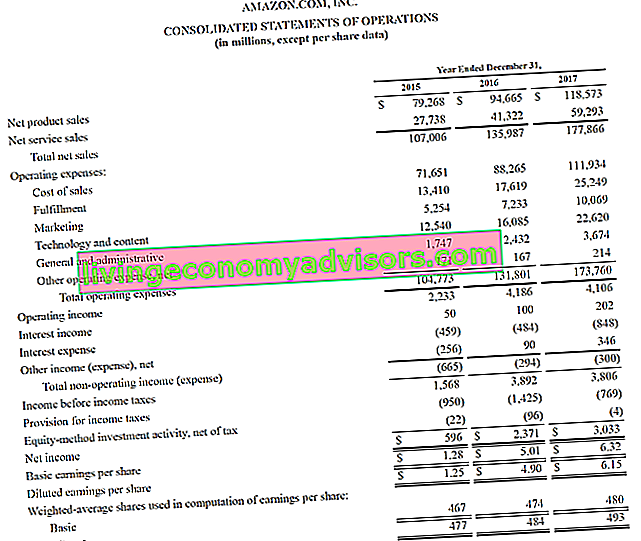

Hieronder ziet u een voorbeeld van de winst- en verliesrekening van Amazon voor 2015 - 2017, die zij de geconsolideerde bedrijfsvoering noemen. Om te leren hoe u deze financiële overzichten kunt analyseren, gaat u naar Finance's Advanced Financial Modelling Course op Amazon.

Bron: amazon.com

Bron: amazon.com

Afbeelding: Finance's Amazon Financial Analysis Course.

Als we naar het bovenstaande voorbeeld kijken, zien we dat Amazon in 2015 een winst van $ 596 miljoen boekte, een winst van $ 2,4 miljard in 2016 en een winst van $ 3,0 miljard in 2017.

Amazon splitst zijn totale inkomsten op in productverkoop en serviceverkoop. De bedrijfskosten bestaan uit verkoopkosten, uitvoering, marketing, technologie, algemene en algemene kosten en algemene kosten en algemene kosten, inclusief alle niet-productiekosten die een bedrijf in een bepaalde periode heeft gemaakt. Dit omvat uitgaven zoals huur, reclame, marketing, boekhouding, procesvoering, reizen, maaltijden, managementsalarissen, bonussen en meer. Bij gelegenheid kan het ook afschrijvingskosten en andere omvatten. Op dit punt geeft het een subtotaal op het overzicht van bedrijfsresultaat, ook wel Earnings Before Interest and Taxes (EBIT) genoemd EBIT Guide EBIT staat voor Earnings Before Interest and Taxes en is een van de laatste subtotalen in de winst- en verliesrekening vóór netto inkomen. EBIT wordt ook wel bedrijfsresultaat genoemd en wordt dit genoemd omdat het 's gevonden door alle bedrijfskosten (productie- en niet-productiekosten) af te trekken van de verkoopopbrengsten. .

Daaronder worden rentelasten en belastingen afgetrokken om uiteindelijk tot de nettowinst of het nettoverlies over de periode te komen. Lees het jaarverslag van Amazon voor meer informatie.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis Excel-sjabloon (zie onderstaande afbeelding)!

Inkomensrekeningen versus uitgavenrekeningen

Er zijn twee hoofdcategorieën rekeningen die accountants kunnen gebruiken bij het opstellen van een winst- en verliesrekening.

De onderstaande tabel vat deze twee rekeningen samen: inkomsten en uitgaven.

| Inkomen | Uitgaven |

|---|---|

| Omzet | Prijs van de verkochte goederen |

| verkoop | Marketing en reclame |

| Rentebaten | Verkoop, algemeen en administratief |

| Winsten | Salarissen, secundaire arbeidsvoorwaarden en lonen |

| In rekening gebrachte kosten | Rentekosten |

| Verdiende commissies | Verzekering |

| Huurinkomsten | Telecommunicatie |

| Honoraria | |

| Belastingen |

Impact van boekhoudkundige principes op de winst- en verliesrekening

Het lijkt misschien niet voor de hand liggend door naar een winst- en verliesrekening te kijken, maar het laatste cijfer onderaan (dwz de totale winst of het totale verlies) kan heel anders zijn dan het werkelijke bedrag dat is verdiend of verloren.

De belangrijkste factoren die een verschil maken tussen winst en cash genereren zijn:

- Principe van de erkenning van opbrengsten Principe van de erkenning van opbrengsten Het principe van de opname van opbrengsten bepaalt het proces en de timing waarmee opbrengsten worden geregistreerd en erkend als een item in de jaarrekening van een bedrijf. Theoretisch zijn er meerdere momenten waarop inkomsten door bedrijven kunnen worden erkend. - opbrengsten worden vaak erkend voordat contanten worden ontvangen (waardoor debiteuren ontstaan. klanten betalen tegen een redelijke, verlengde periode, op voorwaarde dat de voorwaarden zijn overeengekomen. op de balans)

- Overeenstemmingsprincipe Overeenstemmingsprincipe Het matchingprincipe is een boekhoudkundig concept dat voorschrijft dat bedrijven uitgaven rapporteren op hetzelfde moment als de inkomsten waaraan ze zijn gerelateerd. Opbrengsten en kosten worden voor een bepaalde periode (bijvoorbeeld een jaar, kwartaal of maand) in de resultatenrekening gematcht. Voorbeeld van het matching-principe - uitgaven worden gematcht met inkomsten gedurende de periode (n) waarin ze worden verdiend

- Toerekeningsprincipe Toerekeningsprincipe Het toerekeningsprincipe is een boekhoudkundig concept dat vereist dat transacties worden geregistreerd in de periode waarin ze plaatsvinden, ongeacht de periode waarin de werkelijke kasstromen uit de transactie worden ontvangen. Het idee achter het periodetoerekeningsprincipe is dat financiële gebeurtenissen overeenkomende inkomsten met zich meebrengen - inkomsten en uitgaven moeten worden geregistreerd tijdens de perioden waarin ze zich voordoen, niet wanneer er contanten worden ontvangen, waardoor inkomsten en uitgaven wezenlijk kunnen verschillen van de kasstroom.

Naast de winst- en verliesrekening

Analisten moeten verder gaan dan de winst- en verliesrekening om een volledig beeld te krijgen van de financiële gezondheid van een bedrijf. Om een bedrijf goed te kunnen beoordelen, is het van cruciaal belang om ook naar de balans en het kasstroomoverzicht te kijken.

# 1 Analyse van de balans

De balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen toont de activa, passiva en eigen vermogen van een bedrijf op een specifiek moment in de tijd. Deze momentopname van de financiële positie van het bedrijf is belangrijk voor het beoordelen van:

- De activa van het bedrijf - vermogen om toekomstige inkomsten te genereren

- Verplichtingen - toekomstige verplichtingen waaraan het bedrijf moet voldoen

- Werkkapitaal Netto werkkapitaal Het netto werkkapitaal (NWC) is het verschil tussen de huidige activa van een bedrijf (na aftrek van contanten) en kortlopende verplichtingen (na aftrek van schulden) op de balans. Het is een maatstaf voor de liquiditeit van een bedrijf en zijn vermogen om te voldoen aan kortetermijnverplichtingen en voor fondsactiviteiten van het bedrijf. De ideale positie is om - de liquiditeitspositie op korte termijn van het bedrijf

- Kapitaalstructuur Kapitaalstructuur Kapitaalstructuur verwijst naar het bedrag van de schuld en / of het eigen vermogen dat door een bedrijf wordt gebruikt om zijn activiteiten en activa te financieren. De kapitaalstructuur van een bedrijf - hoe een bedrijf wordt gefinancierd tussen schulden en eigen vermogen

# 2 Analyse van het kasstroomoverzicht

Het kasstroomoverzicht Kasstroomoverzicht Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd) is een van de drie belangrijkste financiële overzichten die de gegenereerde en bestede kasstroom rapporteren gedurende een bepaalde periode (bijv. Een maand). , kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de winst-en-verliesrekening en de balans en laat zien hoeveel geld een bedrijf gedurende een bepaalde periode heeft gegenereerd en verbruikt. Het bestaat uit drie delen: kasstroom uit bedrijfsactiviteiten, kasstroom gebruikt bij investeringen en kasstroom uit financiering. Deze verklaring is belangrijk voor het beoordelen van:

- Het vermogen van het bedrijf om kasstroom uit bedrijfsactiviteiten te genereren Kasstroom uit bedrijfsactiviteiten Kasstroom uit bedrijfsactiviteiten is het gedeelte van het kasstroomoverzicht van een bedrijf dat het bedrag weergeeft dat een bedrijf genereert (of verbruikt) door het uitvoeren van zijn bedrijfsactiviteiten gedurende een bepaalde periode. Operationele activiteiten omvatten het genereren van inkomsten, het betalen van kosten en het financieren van werkkapitaal.

- Vrije kasstroom Vrije kasstroom (FCF) Vrije kasstroom (FCF) meet het vermogen van een bedrijf om te produceren waar beleggers het meest om geven: beschikbare contanten worden op een discretionaire manier verdeeld.

- Hoeveel geld wordt er opgehaald (schulden en / of eigen vermogen)

- De nettowijziging in de kaspositie gedurende de periode

- Het kassaldo begin en einde van de periode

Een winst- en verliesrekening (P&L) analyseren

Een van de belangrijkste taken van een professionele financiële analist FMVA®-certificering Sluit je aan bij 350.600+ studenten die voor bedrijven als Amazon, JP Morgan en Ferrari werken, is het analyseren van de P&L van een bedrijf om aanbevelingen te doen over de financiële kracht van het bedrijf, aantrekkelijkheid om erin te investeren of om het hele bedrijf over te nemen.

Voorbeelden van analyse van P & L-overzichten zijn:

- Jaar-op-jaar vergelijken YoY (jaar op jaar) YoY staat voor Year over Year en is een soort financiële analyse die wordt gebruikt voor het vergelijken van tijdreeksgegevens. Handig voor het meten van groei, het detecteren van trendcijfers (horizontale analyse) en voor benchmarking in de branche

- Kijkend naar de marges: brutowinstmarge, EBITDA-marge EBITDA-marge EBITDA-marge = EBITDA / omzet. Het is een winstgevendheidsratio die de inkomsten meet die een bedrijf genereert vóór belastingen, rente, afschrijvingen en amortisatie. Deze gids bevat voorbeelden en een downloadbare sjabloon, bedrijfsmarge, nettowinstmarge

- Trendanalyse: verbeteren of verslechteren statistieken?

- Rendement: rendement op eigen vermogen (ROE Return on Equity (ROE) Return on Equity (ROE) is een maatstaf voor de winstgevendheid van een bedrijf waarbij het jaarlijkse rendement (nettoresultaat) van een bedrijf wordt gedeeld door de waarde van het totale eigen vermogen (dwz 12%). ROE combineert de resultatenrekening en de balans als het nettoresultaat of de winst wordt vergeleken met het eigen vermogen.), Rendement op activa (ROA Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) is een type rendement op investering (ROI) dat de winstgevendheid van een bedrijf meet in verhouding tot zijn totale activa. Deze ratio geeft aan hoe goed een bedrijf presteert door de winst (nettowinst) die het genereert te vergelijken met het kapitaal dat het in activa heeft geïnvesteerd .)

- Waarderingsstatistieken: EV / EBITDA EV / EBITDA EV / EBITDA wordt gebruikt bij de waardering om de waarde van vergelijkbare bedrijven te vergelijken door hun Enterprise Value (EV) tot EBITDA-veelvoud te evalueren ten opzichte van een gemiddelde. In deze gids zullen we de EV / EBTIDA-veelvoud opsplitsen in zijn verschillende componenten, en u laten zien hoe u deze stap voor stap kunt berekenen, K / W-verhouding Prijs-winstverhouding De Prijs-winstverhouding (K / W-verhouding) is de relatie tussen de aandelenkoers van een bedrijf en de winst per aandeel. Het geeft investeerders een beter idee van de waarde van een bedrijf. De P / E toont de verwachtingen van de markt en is de prijs die u moet betalen per eenheid van huidige (of toekomstige) inkomsten,Prijs-boekwaarde Markt-boekwaarde (prijs-boekwaarde) -ratiosjabloon Met deze markt-boekwaarde-verhouding (prijs-boekwaarde) kunt u de markt- / boekwaarde-ratio berekenen op basis van de marktkapitalisatie en de nettoboekwaarde. De markt / boekwaarde-ratio (of prijs / boekwaarde-verhouding) is een financiële waarderingsmaatstaf die wordt gebruikt om de huidige marktwaarde van een bedrijf te evalueren in verhouding tot de boekwaarde. De ma, enz

Video-uitleg over winst- en verliesrekening

Hieronder vindt u een video waarin wordt uitgelegd hoe de winst- en verliesrekening (resultatenrekening) werkt, de belangrijkste onderdelen van de verklaring en waarom het zo belangrijk is voor investeerders en managementteams van bedrijven.

Video: Gratis cursussen voor financiële analisten in Finance.

Aanvullende bronnen

Bedankt voor het lezen van de financiële gids voor het begrijpen van de winst- en verliesrekening. Finance is de officiële aanbieder van de Financial Modelling & Valuation Analyst (FMVA) ™ -certificering FMVA®-certificering Sluit je aan bij meer dan 350.600 studenten die voor bedrijven als Amazon, JP Morgan en Ferrari werken en met een missie om je te helpen je carrière vooruit te helpen. Met dat doel voor ogen zullen deze aanvullende financiële middelen zeer nuttig zijn:

- Winst- en verlies-sjabloon Winst- en verlies-sjabloon Gratis winst- en verlies-sjabloon (P & L-sjabloon) om te downloaden. Maak uw eigen inkomensverklaring met maandelijkse en jaarlijkse versies in het meegeleverde Excel-bestand. Dit P & L-sjabloon geeft een overzicht van de inkomsten en uitgaven van een bedrijf voor een bepaalde periode om tot de nettowinst voor die periode te komen.

- Sjabloon met inkomensoverzicht Sjabloon met inkomensoverzicht Gratis sjabloon voor inkomstenoverzicht om te downloaden. Maak uw eigen winst- en verliesrekening met jaarlijkse en maandelijkse sjablonen in het meegeleverde Excel-bestand. Het bestand bevat inkomsten, kosten van verkochte goederen, brutowinst, marketing, verkoop, G&A, salarissen, lonen, rentelasten, afschrijvingen, amortisatie, belastingen, netto-inkomen

- Analyse van financiële overzichten Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. In deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid.

- Gids voor financiële modellering Gratis gids voor financiële modellering Deze gids voor financiële modellering behandelt Excel-tips en best practices over aannames, drijfveren, prognoses, het koppelen van de drie verklaringen, DCF-analyse, meer