Ingehouden winst (RE) is het deel van de winst van een bedrijf. Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. die niet als dividend aan aandeelhouders worden uitgekeerd, maar in plaats daarvan worden gereserveerd voor herinvestering in het bedrijf. Normaal gesproken worden deze fondsen gebruikt voor werkkapitaal. Netto werkkapitaal Het netto werkkapitaal (NWC) is het verschil tussen de huidige activa van een bedrijf (na aftrek van contanten) en kortlopende verplichtingen (na aftrek van schulden) op de balans. Het is een maatstaf voor de liquiditeit van een bedrijf en zijn vermogen om te voldoen aan kortetermijnverplichtingen en voor fondsactiviteiten van het bedrijf.De ideale positie is om vaste activa aan te kopen (kapitaaluitgaven Kapitaaluitgaven Kapitaaluitgaven verwijzen naar fondsen die door een bedrijf worden gebruikt voor de aankoop, verbetering of onderhoud van activa op lange termijn om de efficiëntie of capaciteit van het bedrijf te verbeteren. termijn activa zijn gewoonlijk fysiek en hebben een gebruiksduur van meer dan één boekhoudkundige periode.) of toegewezen voor het aflossen van schuldverplichtingen.

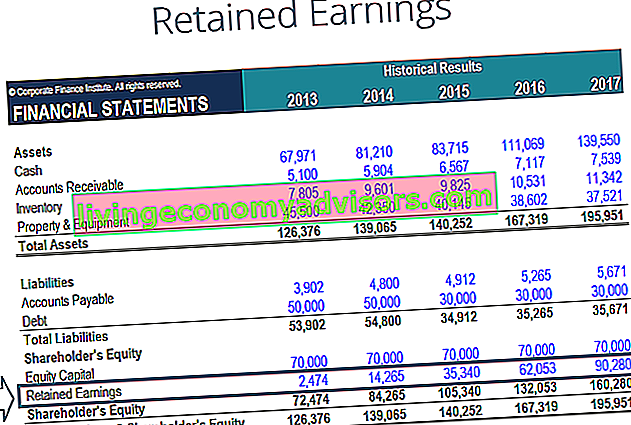

Ingehouden winsten worden gerapporteerd op de balans. Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen onder het eigen vermogen van de aandeelhouder aan het einde van elke boekhoudperiode. Om RE te berekenen, wordt het oorspronkelijke RE-saldo opgeteld bij het netto-inkomen of -verlies en vervolgens worden de dividenduitkeringen afgetrokken. Er wordt ook een samenvattend rapport bijgehouden, een overzicht van ingehouden winsten genaamd, waarin de wijzigingen in RE voor een specifieke periode worden beschreven.

Het doel van ingehouden winst

Ingehouden winsten vormen een nuttige link tussen de resultatenrekening en de balans. Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen, aangezien ze worden opgenomen onder het eigen vermogen, wat de twee verklaringen met elkaar verbindt. Het doel om deze inkomsten te behouden kan variëren en omvat het kopen van nieuwe apparatuur en machines, uitgaven voor onderzoek en ontwikkeling Onderzoek en ontwikkeling (O&O) Onderzoek en ontwikkeling (O&O) is een proces waarbij een bedrijf nieuwe kennis opdoet en deze gebruikt om bestaande kennis te verbeteren. producten en introduceert nieuwe in zijn activiteiten. R &D is een systematisch onderzoek met als doel innovaties te introduceren in het huidige productaanbod van het bedrijf. , of andere activiteiten die mogelijk groei voor het bedrijf kunnen genereren. Deze herinvestering in het bedrijf is bedoeld om in de toekomst nog meer inkomsten te behalen.

Als een bedrijf niet gelooft dat het een voldoende rendement op de investering kan behalen, ROI-formule (Return on Investment) Return on investment (ROI) is een financiële ratio die wordt gebruikt om het voordeel te berekenen dat een investeerder zal ontvangen in verhouding tot zijn investeringskosten. Het wordt meestal gemeten als het nettoresultaat gedeeld door de oorspronkelijke kapitaalkosten van de investering. Hoe hoger de ratio, hoe groter de verdiende uitkering. van die ingehouden winsten (dwz meer verdienen dan hun kapitaalkosten), dan zullen ze die winsten vaak aan aandeelhouders uitkeren als dividenden of aandeleninkoopAandeleninkoop Een aandeleninkoop verwijst naar wanneer het management van een beursgenoteerd bedrijf besluit om bedrijfsaandelen terug te kopen die eerder aan het publiek werden verkocht. Een bedrijf kan besluiten zijn aandelen terug te kopen om een marktsignaal te sturen dat zijn aandelenkoers waarschijnlijk zal stijgen,om financiële maatstaven te verhogen die worden uitgedrukt in het aantal uitstaande aandelen (bijv. winst per aandeel of EPS), of simpelweg omdat het zijn eigen aandelenbelang in het bedrijf wil vergroten. .

Wat is de formule voor ingehouden inkomsten?

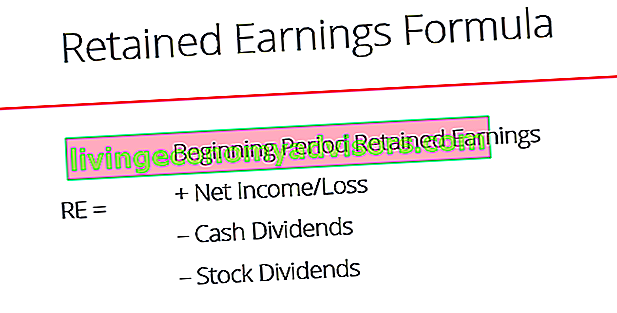

De RE-formule is als volgt:

RE = beginperiode RE + nettowinst / verlies - Contante dividenden - Stock dividenden

Waar RE = ingehouden winst

Begin van periode ingehouden winsten

Aan het einde van elke verslagperiode worden de ingehouden winsten op de balans gerapporteerd als de gecumuleerde inkomsten van het voorgaande jaar (inclusief de inkomsten van het lopende jaar), minus de aan aandeelhouders uitgekeerde dividenden. In de volgende boekhoudcyclus YoY (Year over Year) YoY staat voor Year over Year en is een soort financiële analyse die wordt gebruikt voor het vergelijken van tijdreeksgegevens. Nuttig voor het meten van groei en het detecteren van trends, het RE-eindsaldo van de vorige verslagperiode wordt nu het beginsaldo van de ingehouden winst.

Het RE-saldo is mogelijk niet altijd een positief getal, omdat het kan aangeven dat het nettoverlies van de huidige periode groter is dan dat van het RE-beginsaldo. Als alternatief kan een grote uitkering van dividenden die het saldo van de ingehouden winst overschrijden, ervoor zorgen dat deze negatief wordt.

Hoe het nettoresultaat de ingehouden winst beïnvloedt

Elke verandering of beweging met het nettoresultaat Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. heeft een directe invloed op het RE-saldo. Factoren zoals een toename of afname van het nettoresultaat en het ontstaan van een nettoverlies zullen de weg effenen naar de winstgevendheid of het tekort van het bedrijf. De rekening voor ingehouden winsten kan negatief zijn vanwege grote, cumulatieve nettoverliezen. Uiteraard hebben dezelfde items die het nettoresultaat beïnvloeden, invloed op RE.

Voorbeelden van deze items zijn onder meer verkoopopbrengsten Verkoopopbrengsten Verkoopopbrengsten zijn de inkomsten die een bedrijf ontvangt uit de verkoop van goederen of het verlenen van diensten. In de boekhouding kunnen de termen "verkoop" en "omzet" hetzelfde betekenen, en worden vaak door elkaar gebruikt. Inkomsten betekenen niet noodzakelijkerwijs ontvangen contanten. , kostprijs van verkochte goederen, afschrijvingen, Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en apparatuur te verminderen om in de loop van de tijd te passen bij het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert. en andere bedrijfskosten.Niet-geldelijke posten zoals waardeverminderingen of bijzondere waardeverminderingen Bijzondere waardevermindering De bijzondere waardevermindering van een vast actief kan worden omschreven als een abrupte daling van de reële waarde als gevolg van fysieke schade, wijzigingen in bestaande wetten die een permanente afname creëren, veroudering van technologie, enz. van een bijzondere waardevermindering van vaste activa, moet het bedrijf zijn boekwaarde en op aandelen gebaseerde compensatie verlagen Op aandelen gebaseerde compensatie Op aandelen gebaseerde compensatie (ook wel op aandelen gebaseerde compensatie of vermogenscompensatie genoemd) is een manier om werknemers en bestuurders van een bedrijf met aandelen te betalen van eigendom in het bedrijf. Het wordt doorgaans gebruikt om werknemers te motiveren buiten hun reguliere beloning in contanten en om hun belangen af te stemmen op die van het bedrijf. hebben ook invloed op het account.In het geval van een bijzondere waardevermindering van vaste activa, moet het bedrijf zijn boekwaarde en op aandelen gebaseerde compensatie verlagen Op aandelen gebaseerde compensatie Op aandelen gebaseerde compensatie (ook wel op aandelen gebaseerde compensatie of aandelencompensatie genoemd) is een manier om werknemers en bestuurders van een bedrijf te betalen met aandelen van eigendom in het bedrijf. Het wordt doorgaans gebruikt om werknemers te motiveren buiten hun reguliere beloning in contanten en om hun belangen af te stemmen op die van het bedrijf. hebben ook invloed op het account.In het geval van een bijzondere waardevermindering van vaste activa, moet het bedrijf zijn boekwaarde en op aandelen gebaseerde compensatie verlagen. met aandelen van eigendom in het bedrijf. Het wordt doorgaans gebruikt om werknemers te motiveren buiten hun reguliere beloning in contanten en om hun belangen af te stemmen op die van het bedrijf. hebben ook invloed op het account.Het wordt doorgaans gebruikt om werknemers te motiveren buiten hun reguliere beloning in contanten en om hun belangen af te stemmen op die van het bedrijf. hebben ook invloed op het account.Het wordt doorgaans gebruikt om werknemers te motiveren buiten hun reguliere beloning in contanten en om hun belangen af te stemmen op die van het bedrijf. hebben ook invloed op het account.

Afbeelding: Finance's Financial Modelling Course.

Hoe dividenden van invloed zijn op ingehouden winsten

Uitkering van dividenden aan aandeelhouders kan plaatsvinden in de vorm van contanten of aandelen. Wat is een aandeel? Een persoon die aandelen in een bedrijf bezit, wordt een aandeelhouder genoemd en komt in aanmerking om een deel van de resterende activa en inkomsten van het bedrijf te claimen (mocht het bedrijf ooit worden ontbonden). De termen "aandelen", "aandelen" en "eigen vermogen" worden door elkaar gebruikt. . Beide vormen kunnen de waarde van RE voor het bedrijf verminderen. Contante dividenden vertegenwoordigen een uitgaande kasstroom en worden opgenomen als verminderingen in de geldrekening. Deze verminderen de omvang van de balans van een bedrijf. Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen.Activa = passiva + eigen vermogen en activawaarde aangezien het bedrijf niet langer een deel van zijn liquide middelen bezit. Stockdividenden vereisen echter geen uitstroom van kasmiddelen. In plaats daarvan wijzen ze een deel van de RE toe aan gewone aandelen en extra gestort kapitaal. Extra betaald kapitaal Extra betaald kapitaal (APIC) is de waarde van het aandelenkapitaal boven de aangegeven nominale waarde en wordt op de balans vermeld onder Eigen vermogen vel. rekeningen. Deze allocatie heeft geen invloed op de totale omvang van de balans van het bedrijf, maar verlaagt wel de waarde van de aandelen per aandeel.zij wijzen een deel van de RE toe aan gewone aandelen en extra gestort kapitaal. Extra betaald kapitaal. Extra betaald kapitaal (APIC) is de waarde van het aandelenkapitaal boven de aangegeven nominale waarde en wordt vermeld onder Eigen vermogen op de balans. rekeningen. Deze toewijzing heeft geen invloed op de totale omvang van de balans van het bedrijf, maar verlaagt wel de waarde van de aandelen per aandeel.zij wijzen een deel van de RE toe aan gewone aandelen en aanvullend gestort kapitaal. Aanvullend gestort kapitaal Bijkomend gestort kapitaal (APIC) is de waarde van het aandelenkapitaal boven de aangegeven nominale waarde en wordt vermeld onder Eigen vermogen op de balans. rekeningen. Deze allocatie heeft geen invloed op de totale omvang van de balans van het bedrijf, maar verlaagt wel de waarde van de aandelen per aandeel.

Meer informatie: hoe u de balans van een bedrijf kunt voorspellen Balansposten projecteren Bij het projecteren van balansposten moet u het werkkapitaal, materiële vaste activa, vreemd vermogen en netto-inkomen analyseren. In deze gids wordt uiteengezet hoe u moet berekenen.

Ingehouden winsten aan het einde van de periode

Aan het einde van de periode kunt u uw uiteindelijke saldo ingehouden winsten voor de balans berekenen door de beginperiode te nemen, eventuele netto-inkomsten of nettoverlies bij elkaar op te tellen en eventuele dividenden af te trekken.

Voorbeeld berekening

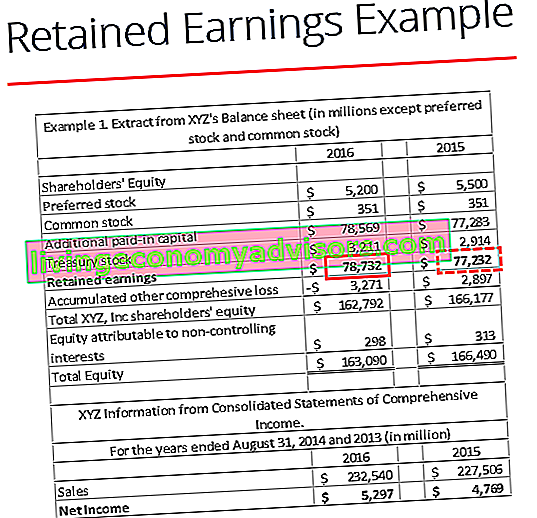

In dit voorbeeld is het door XYZ betaalde bedrag aan dividenden ons niet bekend, dus aan de hand van de informatie van de balans en de resultatenrekening kunnen we het afleiden door de formule te onthouden Begin RE - Eind RE + Netto inkomen (-verlies) = Dividenden

Weten we al:

Vanaf RE: $ 77.232

Einde RE: $ 78.732

Netto-inkomen: $ 5.297

Dus $ 77.232 - $ 78.732 + $ 5.297 = $ 3.797

Betaalde dividenden = $ 3.797

We kunnen bevestigen dat dit correct is door de formule van Begin RE + Nettowinst (verlies) - dividenden = Eind RE toe te passen

We hebben dan $ 77.232 + $ 5.297 - $ 3.797 = $ 78.732, wat in feite ons cijfer is voor het beëindigen van ingehouden winst

Video-uitleg van ingehouden winsten

Hieronder vindt u een korte video-uitleg om u te helpen het belang van ingehouden inkomsten te begrijpen vanuit een boekhoudkundig perspectief.

Deze video is afkomstig uit de financiële analyse basiscursus van Finance.

Toepassingen in financiële modellering

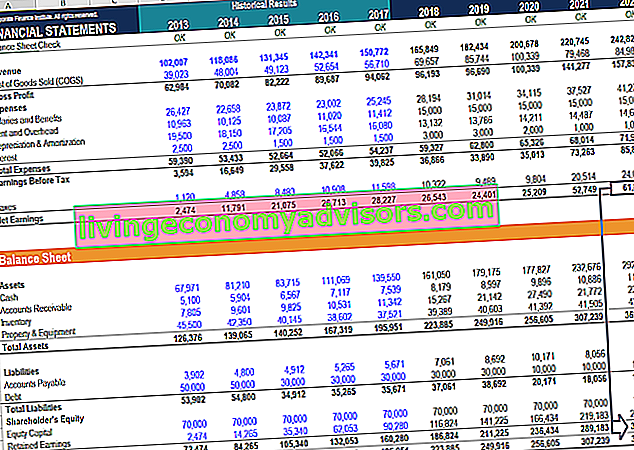

Bij financiële modellering Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. , is het noodzakelijk om een apart schema te hebben voor het modelleren van ingehouden inkomsten. Het schema gebruikt een berekening van het type kurkentrekker, waarbij het beginsaldo van de huidige periode gelijk is aan het eindsaldo van de voorgaande periode. Tussen de begin- en eindsaldi wordt het nettoresultaat / verlies van de huidige periode toegevoegd en eventuele dividenden afgetrokken. Ten slotte is de eindsaldo van het schema gekoppeld aan de balans.Dit helpt om het proces van het koppelen van de 3 financiële overzichten in Excel te voltooien. Hoe de 3 financiële overzichten zijn gekoppeld Hoe zijn de 3 financiële overzichten aan elkaar gekoppeld? We leggen uit hoe u de 3 financiële overzichten aan elkaar koppelt voor financiële modellering en waardering in Excel. Verbindingen tussen nettowinst en ingehouden winsten, materiële vaste activa, afschrijvingen en amortisatie, investeringsuitgaven, werkkapitaal, financieringsactiviteiten en kassaldo.

Bekijk voor meer informatie onze op video gebaseerde cursussen over financiële modellering.

Meer leren en middelen

In deze gids voor ingehouden winst worden de belangrijkste dingen beschreven die u moet weten: wat het is, hoe u het berekent en het belang ervan bij financiële analyse. Vanaf hier raden we aan om uw kennis en begrip van meer corporate finance-onderwerpen voort te zetten, zoals:

- De 3 financiële overzichten Drie financiële overzichten De drie financiële overzichten zijn de winst-en-verliesrekening, de balans en het kasstroomoverzicht. Deze drie kernverklaringen zijn ingewikkeld

- Hoe bouwt u een model met drie overzichten? Model met drie overzichten? Een model met drie overzichten verbindt de winst-en-verliesrekening, de balans en het kasstroomoverzicht in één dynamisch verbonden financieel model. Voorbeelden, gids

- Sjabloon voor winst-en-verliesrekening Resultatenrekening De winst-en-verliesrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding.

- Gids voor financiële modellering Gratis gids voor financiële modellering Deze gids voor financiële modellering bevat Excel-tips en best practices over aannames, drijfveren, prognoses, het koppelen van de drie verklaringen, DCF-analyse, meer

- Hoe u een geweldige financiële analist kunt worden De Trifecta®-gids voor analisten De ultieme gids over hoe u een financiële analist van wereldklasse kunt zijn. Wilt u een financiële analist van wereldklasse worden? Wilt u toonaangevende best practices volgen en u onderscheiden van de rest? Ons proces, genaamd The Analyst Trifecta®, bestaat uit analyse, presentatie en soft skills