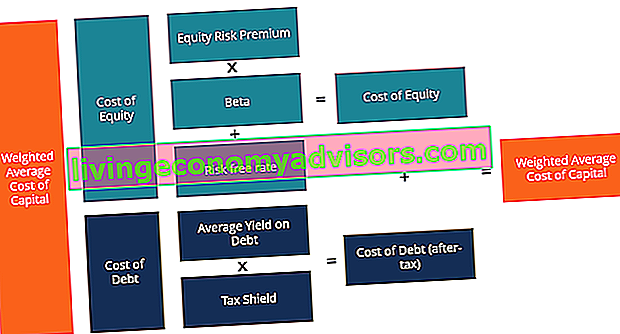

De gewogen gemiddelde kapitaalkosten (WACC) van een bedrijf vertegenwoordigen de gemengde kapitaalkosten. Kapitaalkosten De kapitaalkosten zijn het minimumrendement dat een bedrijf moet verdienen voordat het waarde genereert. Voordat een bedrijf winst kan maken, moet het op zijn minst voldoende inkomsten genereren om de kosten van de financiering van zijn werking te dekken. over alle bronnen heen, inclusief gewone aandelen, preferente aandelen en schulden. De kosten van elk type kapitaal worden gewogen naar het percentage van het totale kapitaal en ze worden bij elkaar opgeteld. Deze gids geeft een gedetailleerd overzicht van wat WACC is, waarom het wordt gebruikt, hoe het moet worden berekend, en geeft verschillende voorbeelden.

WACC wordt gebruikt bij financiële modellering Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. aangezien de disconteringsvoet om de netto contante waarde te berekenen Netto contante waarde (NPV) is, is de netto contante waarde (NPV) de waarde van alle toekomstige kasstromen (positief en negatief) over de gehele levensduur van een investering verdisconteerd tot het heden. NPV-analyse is een vorm van intrinsieke waardering en wordt op grote schaal gebruikt in financiën en boekhouding om de waarde van een bedrijf, investeringszekerheid, van een bedrijf te bepalen.

Afbeelding: Finance's Business Valuation Modelling Course.

Wat is de WACC-formule?

Zoals hieronder wordt getoond, is de WACC-formule:

WACC = (E / V x Re) + ((D / V x Rd) x (1 - T))

Waar:

E = marktwaarde van het eigen vermogen van het bedrijf (marktkapitalisatie Marktkapitalisatie Marktkapitalisatie (marktkapitalisatie) is de meest recente marktwaarde van de uitstaande aandelen van een bedrijf. Marktkapitalisatie is gelijk aan de huidige aandelenkoers vermenigvuldigd met het aantal uitstaande aandelen. community gebruikt vaak de marktkapitalisatiewaarde om bedrijven te rangschikken)

D = marktwaarde van de schuld van het bedrijf

V = totale waarde van kapitaal (eigen vermogen plus schulden)

E / V = percentage van kapitaal dat eigen vermogen is

D / V = percentage van kapitaal dat schulden is

Re = kosten van eigen vermogen (vereist rendement Vereist rendement) Het vereiste rendement (hurdle rate) is het minimumrendement dat een belegger verwacht te ontvangen voor zijn investering. Het vereiste rendement is in wezen de minimaal aanvaardbare vergoeding voor het risiconiveau van de investering.)

Rd = kosten van schulden (rendement tot einde looptijd van bestaande schulden)

T = belastingtarief

Hieronder wordt een uitgebreide versie van de WACC-formule weergegeven, waarin de kosten van preferente aandelen zijn opgenomen (voor bedrijven die deze hebben).

Het doel van WACC is om de kosten te bepalen van elk onderdeel van de kapitaalstructuur van het bedrijf. Kapitaalstructuur Kapitaalstructuur verwijst naar het bedrag van de schulden en / of het eigen vermogen dat een bedrijf gebruikt om zijn activiteiten en activa te financieren. De kapitaalstructuur van een bedrijf op basis van het aandeel eigen vermogen, schulden en preferente aandelen dat het heeft. Elk onderdeel heeft kosten voor het bedrijf. Het bedrijf betaalt een vaste rente. Rentelasten Rentelasten komen voort uit een bedrijf dat financiert door middel van schulden of financiële leasing. Rente wordt gevonden in de winst-en-verliesrekening, maar kan ook worden berekend via het schuldoverzicht. Het schema moet een overzicht geven van alle belangrijke schulden die een bedrijf op zijn balans heeft, en de rente berekenen door de op zijn schuld te vermenigvuldigen met een vast rendement op zijn preferente aandelen.Ook al betaalt een bedrijf geen vast rendement op het gewone aandelenkapitaal, het keert vaak dividenden uit. Dividend Een dividend is een aandeel in de winst en ingehouden winsten dat een bedrijf uitkeert aan zijn aandeelhouders. Wanneer een bedrijf winst maakt en ingehouden winsten opbouwt, kunnen die winsten ofwel worden herbelegd in het bedrijf of als dividend aan aandeelhouders worden uitgekeerd. in de vorm van contanten aan aandeelhouders.

De gewogen gemiddelde kapitaalkost is een integraal onderdeel van een DCF-waarderingsmodel DCF-model Training Gratis gids Een DCF-model is een specifiek type financieel model dat wordt gebruikt om een bedrijf te waarderen. Het model is simpelweg een voorspelling van de onbenutte vrije cashflow van een bedrijf en daarom is het een belangrijk concept om te begrijpen voor financiële professionals, vooral voor investeringsbankieren Investeringsbankieren Investeringsbankieren is de afdeling van een bank of financiële instelling die overheden en bedrijven bedient. , en instellingen door het verstrekken van acceptatie (kapitaalverhoging) en fusies en overnames (M&A) adviesdiensten. Investeringsbanken treden op als tussenpersonen en bedrijfsontwikkeling Bedrijfsontwikkeling Bedrijfsontwikkeling is de groep bij een onderneming die verantwoordelijk is voor strategische beslissingen om te groeien en haar activiteiten te herstructureren,strategische partnerschappen aangaan, deelnemen aan fusies en overnames (M&A) en / of organisatorische excellentie bereiken. Corp Dev streeft ook naar kansen die de waarde van het bedrijfsplatform van het bedrijf benutten. rollen. In dit artikel wordt elk onderdeel van de WACC-berekening besproken.

WACC Deel 1 - Kosten van eigen vermogen

De kosten van het eigen vermogen worden berekend met behulp van het Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Het Capital Asset Pricing Model (CAPM) is een model dat de relatie beschrijft tussen verwacht rendement en risico van een effect. De CAPM-formule laat zien dat het rendement van een effect gelijk is aan het risicovrije rendement plus een risicopremie, gebaseerd op de bèta van dat effect dat het rendement gelijkstelt aan de volatiliteit (risico versus beloning). Hieronder vindt u de formule voor de kosten van eigen vermogen:

Re = Rf + β × (Rm - Rf)

Waar:

Rf = de risicovrije rente (doorgaans het rendement op 10-jarige Amerikaanse staatsobligaties)

β = equity beta (levered)

Rm = jaarlijks rendement van de markt

De kosten van eigen vermogen Cost of Equity Cost of Equity is het rendement dat een aandeelhouder nodig heeft om in een bedrijf te investeren. Het vereiste rendement is gebaseerd op het risiconiveau dat aan de investering is verbonden; dit zijn impliciete kosten of alternatieve kapitaalkosten. Het is het rendement dat aandeelhouders in theorie nodig hebben om hen te compenseren voor het risico van een investering in de aandelen. De bèta is een maatstaf voor de volatiliteit van het rendement van een aandeel ten opzichte van de totale markt (zoals de S&P 500). Het kan worden berekend door historische rendementsgegevens van Bloomberg te downloaden of de WACC- en BETA-functies te gebruiken Bloomberg Functielijst Lijst met de meest voorkomende Bloomberg-functies en snelkoppelingen voor aandelen, vastrentende waarden, nieuws, financiële gegevens, bedrijfsinformatie. In investeringsbankieren, aandelenonderzoek,kapitaalmarkten moet u Bloomberg Terminal leren gebruiken om financiële informatie, aandelenkoersen, transacties, enz. te verkrijgen. Bloomberg-functielijst.

Risicovrije rente

Het risicovrije rentetarief Risicovrije rentevoet Het risicovrije rendement is het rentetarief dat een belegger kan verwachten te verdienen op een belegging zonder risico. In de praktijk wordt de risicovrije rente doorgaans beschouwd als gelijk aan de rente die wordt betaald op een schatkistpapier van drie maanden, doorgaans de veiligste investering die een belegger kan doen. is het rendement dat kan worden behaald door te beleggen in een risicovrij effect, bijvoorbeeld Amerikaanse staatsobligaties. Doorgaans is het rendement van de 10-jarige US Treasury 10-year US Treasury Note De 10-jarige US Treasury Note is een schuldverplichting die wordt uitgegeven door het Treasury Department van de Amerikaanse overheid en heeft een looptijd van 10 jaar. Hij betaalt elke zes maanden rente aan de houder tegen een vaste rentevoet die wordt bepaald bij de eerste uitgifte. wordt gebruikt voor de risicovrije rente.

Aandelenrisicopremie (ERP)

Aandelenrisicopremie Aandelenrisicopremie De aandelenrisicopremie is het verschil tussen het rendement op eigen vermogen / individuele aandelen en het risicovrije rendement. Het is de vergoeding voor de belegger voor het nemen van een hoger risiconiveau en het investeren in aandelen in plaats van risicovrije effecten. (ERP) wordt gedefinieerd als het extra rendement dat kan worden verdiend ten opzichte van de risicovrije rente door te investeren in de aandelenmarkt. Een eenvoudige manier om ERP in te schatten, is door het risicovrije rendement af te trekken van het marktrendement. Deze informatie is normaal gesproken voldoende voor de meest elementaire financiële analyse. In werkelijkheid kan het schatten van ERP echter een veel gedetailleerdere taak zijn. Over het algemeen nemen banken ERP over van een publicatie genaamd Ibbotson's.

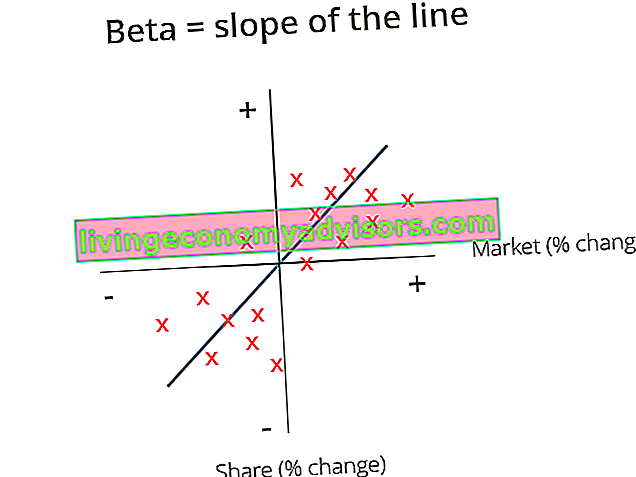

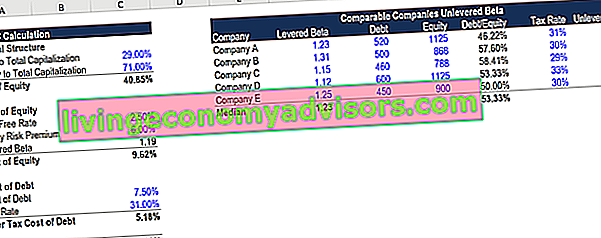

Levered Beta

Beta Beta De bèta (β) van een beleggingsobject (dwz een aandeel) is een maatstaf voor de volatiliteit van het rendement in verhouding tot de gehele markt. Het wordt gebruikt als een risicomaatstaf en is een integraal onderdeel van het Capital Asset Pricing Model (CAPM). Een bedrijf met een hogere bèta heeft een groter risico en ook een hoger verwacht rendement. verwijst naar de volatiliteit of het risico van een aandeel ten opzichte van alle andere aandelen op de markt. Er zijn een aantal manieren om de bèta van een aandeel te schatten. De eerste en eenvoudigste manier is om de historische bèta van het bedrijf te berekenen (met behulp van regressieanalyse Regressieanalyse Regressieanalyse is een reeks statistische methoden die worden gebruikt voor het schatten van relaties tussen een afhankelijke variabele en een of meer onafhankelijke variabelen.Het kan worden gebruikt om de sterkte van de relatie tussen variabelen te beoordelen en om de toekomstige relatie daartussen te modelleren. ) of neem gewoon de regressie-bèta van het bedrijf op van Bloomberg. De tweede en meer grondige benadering is om een nieuwe schatting voor bèta te maken met behulp van vergelijkende beursgenoteerde bedrijven. Vergelijkbare bedrijfsanalyse Hoe vergelijkbare bedrijfsanalyse uit te voeren. Deze gids laat u stap voor stap zien hoe u een vergelijkbare bedrijfsanalyse ("Comps") opbouwt, inclusief een gratis sjabloon en vele voorbeelden. Comps is een relatieve waarderingsmethode die naar ratio's van vergelijkbare beursgenoteerde bedrijven kijkt en deze gebruikt om de waarde van een ander bedrijf af te leiden. Om deze aanpak te gebruiken, wordt de bèta van vergelijkbare bedrijven uit Bloomberg gehaald en wordt de niet-leverde bèta voor elk bedrijf berekend.) of neem gewoon de regressie-bèta van het bedrijf op van Bloomberg. De tweede en meer grondige benadering is om een nieuwe schatting voor bèta te maken met behulp van vergelijkende beursgenoteerde bedrijven. Vergelijkbare bedrijfsanalyse Hoe vergelijkbare bedrijfsanalyse uit te voeren. Deze gids laat u stap voor stap zien hoe u een vergelijkbare bedrijfsanalyse ("Comps") opbouwt, inclusief een gratis sjabloon en vele voorbeelden. Comps is een relatieve waarderingsmethode die kijkt naar ratio's van vergelijkbare beursgenoteerde bedrijven en deze gebruikt om de waarde van een ander bedrijf af te leiden. Om deze aanpak te gebruiken, wordt de bèta van vergelijkbare bedrijven uit Bloomberg gehaald en wordt de niet-leverde bèta voor elk bedrijf berekend.) of neem gewoon de regressie-bèta van het bedrijf op van Bloomberg. De tweede en meer grondige benadering is om een nieuwe schatting te maken voor de bèta met behulp van vergelijkbare beursgenoteerde bedrijven. Vergelijkbare bedrijfsanalyse Hoe vergelijkbare bedrijfsanalyse uit te voeren. Deze gids laat u stap voor stap zien hoe u een vergelijkbare bedrijfsanalyse ("Comps") opbouwt, inclusief een gratis sjabloon en vele voorbeelden. Comps is een relatieve waarderingsmethode die kijkt naar ratio's van vergelijkbare beursgenoteerde bedrijven en deze gebruikt om de waarde van een ander bedrijf af te leiden. Om deze aanpak te gebruiken, wordt de bèta van vergelijkbare bedrijven uit Bloomberg gehaald en wordt de niet-leverde bèta voor elk bedrijf berekend.De tweede en meer grondige benadering is om een nieuwe schatting voor bèta te maken met behulp van vergelijkende beursgenoteerde bedrijven. Vergelijkbare bedrijfsanalyse Hoe vergelijkbare bedrijfsanalyse uit te voeren. Deze gids laat u stap voor stap zien hoe u een vergelijkbare bedrijfsanalyse ("Comps") opbouwt, inclusief een gratis sjabloon en vele voorbeelden. Comps is een relatieve waarderingsmethode die kijkt naar ratio's van vergelijkbare beursgenoteerde bedrijven en deze gebruikt om de waarde van een ander bedrijf af te leiden. Om deze aanpak te gebruiken, wordt de bèta van vergelijkbare bedrijven uit Bloomberg gehaald en wordt de niet-leverde bèta voor elk bedrijf berekend.De tweede en meer grondige benadering is om een nieuwe schatting te maken voor de bèta met behulp van vergelijkende beursgenoteerde bedrijven. Vergelijkbare bedrijfsanalyse Hoe vergelijkbare bedrijfsanalyse uit te voeren. Deze gids laat u stap voor stap zien hoe u een vergelijkbare bedrijfsanalyse ("Comps") opbouwt, inclusief een gratis sjabloon en vele voorbeelden. Comps is een relatieve waarderingsmethode die kijkt naar ratio's van vergelijkbare beursgenoteerde bedrijven en deze gebruikt om de waarde van een ander bedrijf af te leiden. Om deze aanpak te gebruiken, wordt de bèta van vergelijkbare bedrijven uit Bloomberg gehaald en wordt de niet-leverde bèta voor elk bedrijf berekend.Comps is een relatieve waarderingsmethode die naar ratio's van vergelijkbare beursgenoteerde bedrijven kijkt en deze gebruikt om de waarde van een ander bedrijf af te leiden. Om deze aanpak te gebruiken, wordt de bèta van vergelijkbare bedrijven uit Bloomberg gehaald en wordt de niet-leverde bèta voor elk bedrijf berekend.Comps is een relatieve waarderingsmethode die naar ratio's van vergelijkbare beursgenoteerde bedrijven kijkt en deze gebruikt om de waarde van een ander bedrijf af te leiden. Om deze aanpak te gebruiken, wordt de bèta van vergelijkbare bedrijven uit Bloomberg gehaald en wordt de niet-leverde bèta voor elk bedrijf berekend.

Unlevered Beta = Levered Beta / ((1 + (1 - belastingtarief) * (schuld / eigen vermogen))

De bèta met hefboomwerking omvat zowel het bedrijfsrisico als het risico dat voortvloeit uit het aangaan van schulden. Omdat verschillende bedrijven echter verschillende kapitaalstructuren hebben, is unlevered beta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) de volatiliteit van het rendement voor een bedrijf, zonder rekening te houden met de financiële hefboomwerking ervan. Het houdt alleen rekening met zijn activa. Het vergelijkt het risico van een unlevered bedrijf met het risico van de markt. Het wordt berekend door de bèta van het eigen vermogen te nemen en deze te delen door 1 plus de voor belasting gecorrigeerde schuld naar het eigen vermogen (bèta van het activum) en wordt berekend om het extra risico van schulden te verwijderen om het pure bedrijfsrisico te bekijken. Het gemiddelde van de unlevered bèta's wordt vervolgens berekend en opnieuw gebruikt op basis van de kapitaalstructuur van het bedrijf dat wordt gewaardeerd.

Levered Beta = Unlevered Beta * ((1 + (1 - belastingtarief) * (schuld / eigen vermogen))

In de meeste gevallen wordt de huidige kapitaalstructuur van het bedrijf gebruikt wanneer bèta opnieuw wordt gebruikt. Als er echter informatie is dat de kapitaalstructuur van het bedrijf in de toekomst zou kunnen veranderen, zou de bèta opnieuw worden gebruikt met behulp van de beoogde kapitaalstructuur van het bedrijf.

Na berekening van de risicovrije rente, de risicopremie op aandelen en de levered bèta, zijn de kosten van het eigen vermogen = de risicovrije rente + de risicopremie op het aandelenkapitaal * de levered bèta.

Afbeelding: Finance's Business Valuation Modelling Course.

WACC deel 2 - Kosten van schulden en preferente aandelen

De kosten van schulden bepalen. Kosten van schulden De kosten van schulden zijn het rendement dat een bedrijf biedt aan zijn debiteuren en crediteuren. Kosten van schulden worden gebruikt in WACC-berekeningen voor waarderingsanalyses. en preferente aandelen is waarschijnlijk het gemakkelijkste deel van de WACC-berekening. De kosten van schulden zijn het rendement op de schuld van het bedrijf en evenzo zijn de kosten van preferente aandelen het rendement van de preferente aandelen van het bedrijf. Vermenigvuldig eenvoudigweg de kosten van schulden en het rendement op preferente aandelen met het aandeel van respectievelijk de schuld en preferente aandelen in de kapitaalstructuur van een bedrijf.

Aangezien rentebetalingen fiscaal aftrekbaar zijn, moeten de kosten van schulden worden vermenigvuldigd met (1 - belastingtarief), wat de waarde van het belastingschild wordt genoemd Tax Shield Een belastingschild is een toegestane aftrek van belastbaar inkomen dat een vermindering van de verschuldigde belastingen. De waarde van deze schilden is afhankelijk van het effectieve belastingtarief voor het bedrijf of individu. Veel voorkomende kosten die aftrekbaar zijn, zijn onder meer afschrijving, amortisatie, hypotheekbetalingen en rentelasten. Dit wordt niet gedaan voor preferente aandelen, omdat preferente dividenden worden betaald met winst na belastingen Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. .

Neem het gewogen gemiddelde huidige rendement tot de vervaldatum van alle uitstaande schulden en vermenigvuldig het met één min het belastingtarief en u hebt de kosten na belasting van de schuld die in de WACC-formule moeten worden gebruikt.

Leer de details in Finance's Math for Corporate Finance Course.

WACC-rekenmachine

Hieronder ziet u een schermafbeelding van de WACC-rekenmachine van Finance in Excel. WACC-rekenmachine Deze WACC-rekenmachine helpt u de WACC te berekenen op basis van kapitaalstructuur, kosten van eigen vermogen, kosten van schulden en belastingtarief. Gewogen gemiddelde kapitaalkosten (WACC) vertegenwoordigen de gemengde kapitaalkosten van een bedrijf over alle bronnen heen, inclusief gewone aandelen, preferente aandelen en schulden. De kosten van elk type kapitaal zijn weegte, die u gratis kunt downloaden in het onderstaande formulier.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Waar wordt WACC voor gebruikt?

De gewogen gemiddelde kapitaalkosten dienen als disconteringsvoet voor het berekenen van de netto contante waarde (NCW) van een bedrijf. Het wordt ook gebruikt om investeringsmogelijkheden te evalueren, aangezien het wordt beschouwd als de alternatieve kosten van het bedrijf. Het wordt dus door bedrijven als drempel gebruikt.

Een bedrijf zal zijn WACC gewoonlijk gebruiken als een hurdle rate. Hurdle Rate-definitie Een hurdle rate, ook wel bekend als minimaal aanvaardbaar rendement (MARR), is het minimaal vereiste rendement of streefpercentage dat beleggers verwachten te ontvangen op een investering. Het tarief wordt bepaald door de kapitaalkosten, de betrokken risico's, de huidige kansen in bedrijfsuitbreiding, het rendement voor vergelijkbare investeringen en andere factoren voor het evalueren van fusies en overnames te beoordelen (M&A Mergers Acquisitions M & A-proces Deze gids leidt u door alle stappen in het M & A-proces. Lees hoe fusies en overnames en deals worden voltooid. In deze gids beschrijven we het overnameproces van begin tot eind, de verschillende soorten overnemers (strategische versus financiële aankopen), het belang van synergieën en transactie kosten ),evenals voor financiële modellering van interne investeringen. Als een investeringsmogelijkheid een lager intern rendement heeft (IRR intern rendement (IRR) Het intern rendement (IRR) is het discontopercentage dat de netto contante waarde (NPV) van een project nul maakt. Met andere woorden, het is het verwachte samengestelde jaarlijkse rendement dat op een project of investering zal worden verdiend.) dan zijn WACC, zou het zijn eigen aandelen moeten terugkopen of een dividend moeten uitkeren in plaats van in het project te investeren.het is het verwachte samengestelde jaarlijkse rendement dat op een project of investering zal worden verdiend. ) dan zijn WACC, zou het zijn eigen aandelen moeten terugkopen of een dividend moeten uitkeren in plaats van te investeren in het project.het is het verwachte samengestelde jaarlijkse rendement dat op een project of investering zal worden verdiend. ) dan zijn WACC, zou het zijn eigen aandelen moeten terugkopen of een dividend moeten uitkeren in plaats van in het project te investeren.

Nominale versus reële gewogen gemiddelde kapitaalkosten

Nominale nominale gegevens In statistieken zijn nominale gegevens (ook bekend als nominale schaal) een type gegevens dat wordt gebruikt om variabelen te labelen zonder enige kwantitatieve waarde vrije kasstromen (waaronder inflatie) Inflatie is een economisch concept dat verwijst naar stijgingen in de prijsniveau van goederen gedurende een bepaalde periode. De stijging van het prijsniveau betekent dat de valuta in een bepaalde economie koopkracht verliest (dat wil zeggen, er kan minder worden gekocht met hetzelfde geldbedrag).) moet worden verdisconteerd met een nominale WACC en reële vrije kasstromen (exclusief inflatie) moeten worden verdisconteerd met een reële gewogen gemiddelde kapitaalkost. Nominaal komt in de praktijk het meest voor, maar het is belangrijk om je bewust te zijn van het verschil.

Finance's Business Valuation Modeling Course.

Video-uitleg van WACC

Hieronder vindt u een video-uitleg van de gewogen gemiddelde kapitaalkosten en een voorbeeld van hoe u deze kunt berekenen. Bekijk de video om snel een grondig begrip te krijgen van hoe het werkt!

Carrièrepaden

Veel professionals en analisten in bedrijfsfinanciering gebruiken de gewogen gemiddelde kapitaalkosten in hun dagelijkse werkzaamheden. Enkele van de belangrijkste carrières die WACC gebruiken bij hun reguliere financiële analyse zijn:

- Investeringsbankieren Carrièrepad Investeringsbankieren Carrièrehandleiding voor investeringsbankieren - plan uw IB-carrièrepad. Lees meer over de salarissen van investment banking, hoe u wordt aangenomen en wat u kunt doen na een carrière bij IB. De investment banking divisie (IBD) helpt overheden, bedrijven en instellingen kapitaal aan te trekken en fusies en overnames (M&A) te voltooien.

- Aandelenonderzoek Aandelenonderzoeksanalist Een aandelenonderzoeksanalist biedt onderzoeksdekking van beursgenoteerde bedrijven en distribueert dat onderzoek naar klanten. We behandelen het salaris van analisten, de functieomschrijving, de toegangspunten in de branche en mogelijke loopbaantrajecten.

- Bedrijfsontwikkeling Bedrijfsontwikkeling Carrièrepad Bedrijfsontwikkelingsfuncties omvatten het uitvoeren van fusies, overnames, desinvesteringen en het intern aantrekken van kapitaal voor een bedrijf. Bedrijfsontwikkeling ("corp dev") is verantwoordelijk voor het uitvoeren van fusies, overnames, desinvesteringen en het intern aantrekken van kapitaal voor een bedrijf. Verken het carrièrepad.

- Private equity Private Equity Carrièreprofiel Private equity-analisten en geassocieerde ondernemingen voeren hetzelfde werk uit als in investment banking. De baan omvat financiële modellering, waardering, lange werkdagen en hoge lonen. Private equity (PE) is een veelvoorkomende loopbaanontwikkeling voor investeringsbankiers (IB). Analisten bij IB dromen er vaak van om te ‘afstuderen’ aan de koopkant,

Lees meer over de kapitaalkosten van Duff en Phelps.

Over financiën

Bedankt voor het lezen van de Finance-gids voor de WACC. Finance is de officiële aanbieder van de wereldwijde Financial Modelling & Valuation Analyst (FMVA) ™ FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-certificeringsprogramma, ontworpen om iedereen te helpen een financiële analist van wereldklasse te worden . Om uw carrière verder te ontwikkelen, zijn de onderstaande aanvullende financiële bronnen nuttig:

- Wat is financiële modellering? Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd.

- Help me door een DCF-model Laat me door een DCF lopen De vraag, Help me door een DCF-analyse, komt vaak voor bij investeringsbankinterviews. Leer hoe u de vraag kunt beantwoorden met de gedetailleerde antwoordgids van Finance. Bouw een 5-jarige prognose van de vrije cashflow zonder winstoogmerk, bereken een eindwaarde en verdisconter al die cashflows tot de huidige waarde met behulp van WACC.

- Waarderingsmethoden Waarderingsmethoden Bij het waarderen van een bedrijf als continuïteit worden er drie belangrijke waarderingsmethoden gebruikt: DCF-analyse, vergelijkbare bedrijven en eerdere transacties. Deze waarderingsmethoden worden gebruikt bij investeringsbankieren, aandelenonderzoek, private equity, bedrijfsontwikkeling, fusies en overnames, leveraged buyouts en financiering

- Interviewgidsen Interviews Ace uw volgende interview! Bekijk de interviewgidsen van Finance met de meest voorkomende vragen en de beste antwoorden voor elke vacature voor corporate finance. Interviewvragen en antwoord voor financiën, boekhouding, investeringsbankieren, aandelenonderzoek, commercieel bankieren, FP&A, meer! Gratis gidsen en oefenen om uw interview te verslaan