Een bankafstemmingsverklaring is een document dat overeenkomt met het kassaldo op de balans van een bedrijf Balans De balans is een van de drie fundamentele financiële overzichten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen tot het overeenkomstige bedrag op het bankafschrift. Door de twee rekeningen op elkaar af te stemmen, kan worden bepaald of boekhoudkundige wijzigingen nodig zijn. Bankafstemmingen worden met regelmatige tussenpozen voltooid om ervoor te zorgen dat de kasadministratie van het bedrijf correct is. Ze helpen ook bij het opsporen van fraude Top boekhoudschandalen De afgelopen twee decennia waren er enkele van de ergste boekhoudschandalen in de geschiedenis. Miljarden dollars gingen verloren als gevolg van deze financiële rampen.In deze en eventuele geldmanipulaties.

Redenen voor verschil tussen bankafschrift en boekhoudkundige gegevens van het bedrijf

Wanneer banken bedrijven een bankafschrift sturen dat het kasstroomoverzicht van het bedrijf bevat, bevat een kasstroomoverzicht (officieel het kasstroomoverzicht genoemd) informatie over hoeveel geld een bedrijf in een bepaalde periode heeft gegenereerd en gebruikt. Het bevat 3 secties: kasstroom uit bedrijfsactiviteiten, kasstroom uit investeringen en kasstroom uit financiering. , transacties tijdens de periode en het kassaldo op het einde, bijna altijd zijn het kassaldo van de bank en het kassaldo op het einde van de onderneming niet hetzelfde. Enkele redenen voor het verschil zijn:

- Deposito's tijdens het transport: Contanten en cheques die zijn ontvangen en geregistreerd door het bedrijf, maar die nog niet op het bankafschrift staan.

- Openstaande cheques: Cheques die door het bedrijf aan crediteuren zijn afgegeven, maar de betalingen zijn nog niet verwerkt.

- Bankkosten: Banken trekken kosten af voor diensten die ze aan klanten verlenen, maar deze bedragen zijn meestal relatief klein.

- Rentebaten: banken betalen rente op sommige bankrekeningen.

- Onvoldoende geld (NSF) -cheques: wanneer een klant een cheque op een rekening stort, maar de rekening van de uitgever van de cheque heeft een onvoldoende bedrag om de cheque te betalen, trekt de bank de cheque die eerder werd bijgeschreven van de rekening van de klant af. De cheque wordt vervolgens als een NSF-cheque teruggestuurd naar de bewaargever.

Tegenwoordig gebruiken veel bedrijven gespecialiseerde boekhoudsoftware voor bankafstemming om de hoeveelheid werk en aanpassingen die nodig zijn te verminderen en om realtime updates mogelijk te maken.

Bankafstemmingsprocedure:

- Vergelijk op het bankafschrift de lijst met uitgegeven cheques en stortingen van het bedrijf met de cheques op het afschrift om niet-afgehandelde cheques en deposito's tijdens het transport te identificeren.

- Gebruik het kassaldo dat op het bankafschrift wordt weergegeven en voeg eventuele deposito's tijdens het transport toe.

- Trek eventuele openstaande cheques af.

- Dit levert het aangepaste kassaldo van de bank op.

- Gebruik vervolgens het kassaldo van het bedrijf, voeg de eventueel verdiende rente en het te ontvangen bedrag toe.

- Trek eventuele bankkosten, boetes en NSF-cheques af. Dit komt uit op het aangepaste kassaldo van de onderneming.

- Na afstemming moet het aangepaste banksaldo overeenkomen met het gecorrigeerde kassaldo van het bedrijf.

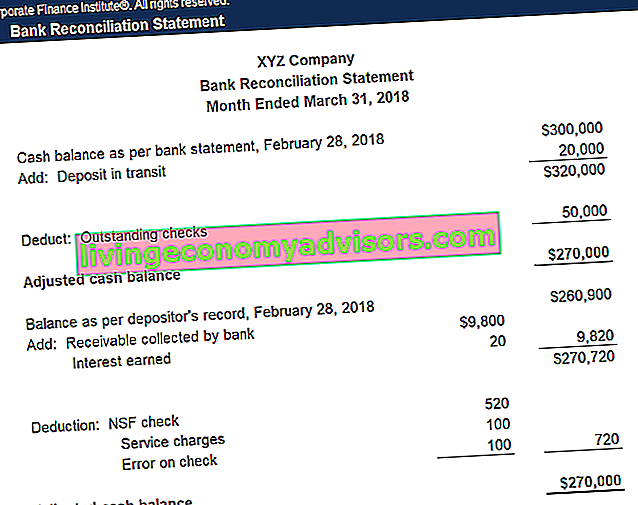

Voorbeeld

XYZ Company sluit zijn boeken af en moet een bankafstemming voorbereiden voor de volgende items:

- Bankafschrift bevat een eindsaldo van $ 300.000 op 28 februari 2018, terwijl het grootboek van het bedrijf een eindsaldo van $ 260.900 laat zien

- Bankafschrift bevat servicekosten van $ 100 voor het gebruik van de rekening

- Bankafschrift bevat rentebaten van $ 20

- XYZ heeft cheques van $ 50.000 uitgegeven die nog niet door de bank zijn vrijgegeven

- XYZ stortte $ 20.000, maar dit stond niet op het bankafschrift

- Een cheque van $ 470 die aan de kantoorleverancier was afgegeven, werd in het dagboek voor contante betalingen verkeerd weergegeven als $ 370.

- Een te ontvangen briefje van $ 9.800 werd door de bank verzameld.

- Een cheque van $ 520 die door het bedrijf is gestort, is teruggeboekt als NSF.

| Bedrag | Aanpassing aan boeken | |

|---|---|---|

| Bankbalans beëindigen | $ 300.000 | |

| Aftrekken: niet-verrekende cheques | - $ 50.000 | Geen |

| Toevoegen: aanbetaling tijdens het transport | + $ 20.000 | Geen |

| Aangepast banksaldo | $ 270.000 | |

| Boeksaldo beëindigen | $ 260.900 | |

| Trek af: servicekosten | - $ 100 | Debetuitgaven, krediet contant |

| Toevoegen: rente-inkomsten | + $ 20 | Debet contanten, kredietrente-inkomsten |

| Aftrekken: fout bij het controleren | - $ 100 | Debetuitgaven, krediet contant |

| Toevoegen: te ontvangen nota | + $ 9.800 | Debet contanten, creditnota's te ontvangen |

| Trek af: NSF-controle | - $ 520 | Schuldenvorderingen, kredietgeld |

| Aangepaste boekbalans | $ 270.000 |

Bankafstemmingsverklaring

Na het vastleggen van de journaalboekingen voor de boekhoudkundige aanpassingen van het bedrijf, moet een bankafstemmingsoverzicht worden opgesteld met alle wijzigingen in de kassaldi voor elke maand. Deze verklaring wordt door accountants gebruikt om de jaarcontrole van de onderneming uit te voeren.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Video-uitleg van bankafstemming

Hieronder vindt u een video-uitleg van het concept en de procedure voor bankafstemming, evenals een voorbeeld om u te helpen de berekening van het kassaldo beter te begrijpen.

Gerelateerde metingen

Finance is de officiële aanbieder van de wereldwijde Financial Modelling & Valuation Analyst (FMVA) ™ FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-certificeringsprogramma, ontworpen om iedereen te helpen een financiële analist van wereldklasse te worden . Door cursussen, trainingen en oefeningen voor financiële modellen kan iedereen ter wereld een geweldige analist worden.

Om uw carrière verder te ontwikkelen, zijn de onderstaande aanvullende financiële bronnen nuttig:

- 3 Verklaringsmodel 3 Verklaringsmodel Een 3 verklaringsmodel koppelt de winst-en-verliesrekening, de balans en het kasstroomoverzicht tot één dynamisch verbonden financieel model. Voorbeelden, gids

- Normalisatie van financiële overzichten Normalisatie van financiële overzichten omvat het aanpassen van niet-recurrente kosten of opbrengsten in financiële overzichten of statistieken, zodat ze alleen de gebruikelijke transacties van een bedrijf weerspiegelen. Jaarrekeningen bevatten vaak uitgaven die niet tot de normale bedrijfsvoering van een bedrijf behoren

- Jaarrekeningen voor banken Jaarrekeningen voor banken Jaarrekeningen voor banken verschillen van die van niet-banken doordat banken veel meer hefboomwerking gebruiken dan andere bedrijven en een spreiding (rente) verdienen tussen leningen en deposito's. Deze gids bespreekt de posten van de balans en de winst-en-verliesrekening die de meeste banken hebben, samen met voorbeelden van hoe ze werken

- De ultieme cashflowgids Waardering Gratis taxatiegidsen om de belangrijkste concepten in uw eigen tempo te leren. In deze artikelen leert u best practices voor bedrijfswaardering en hoe u een bedrijf kunt waarderen met behulp van vergelijkbare bedrijfsanalyses, discounted cashflow (DCF) -modellering en precedenttransacties, zoals gebruikt in investment banking, equity research,