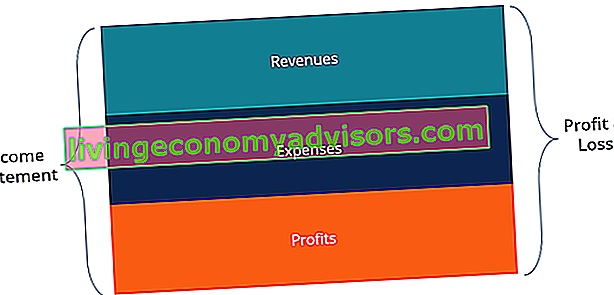

De resultatenrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies toont Winst- en verliesrekening (P&L) Een winst- en verliesrekening (P&L), of winst-en-verliesrekening of overzicht van activiteiten, is een financieel rapport dat een samenvatting geeft van de inkomsten, uitgaven en winsten / verliezen van een bedrijf gedurende een bepaalde periode. De P & L-verklaring toont het vermogen van een bedrijf om omzet te genereren, uitgaven te beheren en winst te maken. gedurende een bepaalde periode. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten af te trekken van zowel operationele als niet-operationele activiteiten.

De winst-en-verliesrekening is een van de drie overzichten. Drie financiële overzichten De drie financiële overzichten zijn de winst-en-verliesrekening, de balans en het kasstroomoverzicht. Deze drie kernverklaringen worden op ingewikkelde wijze gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd.) Als boekhouding . Het overzicht geeft de inkomsten, kosten, brutowinst, verkoop- en administratiekosten, overige uitgaven en inkomsten, betaalde belastingen en nettowinst van het bedrijf op een samenhangende en logische manier weer.

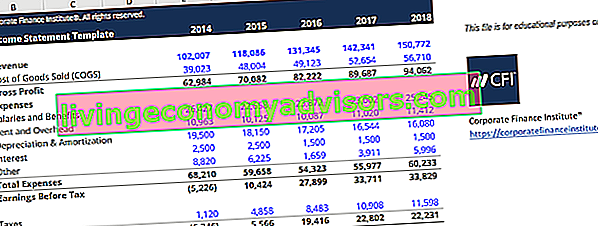

Afbeelding: de gratis cursus Accounting Fundamentals van Finance.

De verklaring is opgedeeld in tijdsperioden die logischerwijs de bedrijfsactiviteiten volgen. De meest voorkomende periodieke indeling is maandelijks (voor interne rapportage), hoewel sommige bedrijven een cyclus van dertien perioden kunnen hanteren. Deze periodieke overzichten worden samengevoegd tot totale waarden voor kwartaal- en jaarresultaten.

Deze verklaring is een geweldige plek om een financieel model te beginnen. Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. , aangezien het de minste hoeveelheid informatie van de balans en het kasstroomoverzicht vereist. In termen van informatie is de winst-en-verliesrekening dus een voorloper van de andere twee kernverklaringen.

Afbeelding: Finance's Financial Modelling Courses.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Onderdelen van een resultatenrekening

De winst-en-verliesrekening kan kleine verschillen vertonen tussen verschillende bedrijven, aangezien de uitgaven en inkomsten afhankelijk zullen zijn van het soort activiteiten of uitgevoerde zaken. Er zijn echter verschillende algemene regelitems die vaak worden gezien in een resultatenrekening.

De meest voorkomende posten in de resultatenrekening zijn:

Omzet / verkoop

Verkoopopbrengsten Verkoopopbrengsten Verkoopopbrengsten zijn de inkomsten die een bedrijf ontvangt uit de verkoop van goederen of het verlenen van diensten. In de boekhouding kunnen de termen "verkoop" en "omzet" hetzelfde betekenen, en worden vaak door elkaar gebruikt. Inkomsten betekenen niet noodzakelijkerwijs ontvangen contanten. is de omzet van het bedrijf uit verkoop of services, weergegeven helemaal bovenaan het overzicht. Deze waarde is het bruto van de kosten in verband met het maken van de verkochte goederen of het verlenen van diensten. Sommige bedrijven hebben meerdere inkomstenstromen. Inkomstenstromen Inkomstenstromen zijn de verschillende bronnen waaruit een bedrijf geld verdient met de verkoop van goederen of het verlenen van diensten. De soorten inkomsten die een bedrijf op zijn rekeningen boekt, zijn afhankelijk van de soorten activiteiten die door het bedrijf worden uitgevoerd.Bekijk categorieën en voorbeelden die bijdragen aan een totale omzetregel.

Kosten van verkochte goederen (COGS)

Kosten van verkochte goederen (COGS) is een regelitem dat de directe kosten van de verkoop van producten bij elkaar optelt om inkomsten te genereren. Dit regelitem kan ook Cost of Sales worden genoemd als het bedrijf een servicebedrijf is. Directe kosten kunnen bestaan uit arbeid, onderdelen, materialen en een toerekening van andere uitgaven zoals afschrijving (zie onderstaande uitleg over afschrijving).

Brutowinst

Brutowinst Brutowinst Brutowinst is de directe winst die overblijft na aftrek van de kosten van verkochte goederen, of "kosten van verkopen", van verkoopopbrengsten. Het wordt gebruikt om de brutowinstmarge te berekenen en is het initiële winstcijfer dat wordt vermeld op de resultatenrekening van een bedrijf. De brutowinst wordt berekend vóór bedrijfswinst of nettowinst. De brutowinst wordt berekend door de kosten van verkochte goederen (of verkoopkosten) af te trekken van de omzet.

Marketing-, reclame- en promotiekosten

De meeste bedrijven hebben een aantal kosten in verband met de verkoop van goederen en / of diensten. Marketing-, advertentie- en promotiekosten worden vaak samengebracht omdat het vergelijkbare uitgaven zijn, allemaal gerelateerd aan verkoop.

Algemene en administratieve (G&A) kosten

SG & A-kosten SG & A-VAA-kosten omvatten alle niet-productiekosten die een bedrijf in een bepaalde periode heeft gemaakt. Dit omvat uitgaven zoals huur, reclame, marketing, boekhouding, procesvoering, reizen, maaltijden, managementsalarissen, bonussen en meer. Bij gelegenheid kan het ook afschrijvingskosten omvatten, waaronder het verkoop-, algemene en administratieve gedeelte dat alle andere indirecte kosten bevat die verband houden met het runnen van het bedrijf. Dit omvat salarissen en lonen, huur- en kantoorkosten, verzekeringen, reiskosten en soms afschrijvingen en amortisatie, samen met andere operationele kosten. Entiteiten kunnen er echter voor kiezen om afschrijvingen en amortisatie in hun eigen afdeling te scheiden.

EBITDA

EBITDA EBITDA EBITDA of winst vóór rente, belasting, afschrijving en afschrijving is de winst van een bedrijf voordat deze nettokredieten worden afgetrokken. EBITDA richt zich op de operationele beslissingen van een bedrijf, omdat het kijkt naar de winstgevendheid van het bedrijf uit kernactiviteiten vóór de impact van de kapitaalstructuur. Formule, voorbeelden, hoewel niet aanwezig in alle resultatenrekeningen, staat voor winst vóór rente, belasting, afschrijvingen en amortisatie. Het wordt berekend door de VAA-kosten (exclusief amortisatie en afschrijving) af te trekken van de brutowinst.

Afschrijving en afschrijving

Afschrijvingen Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en uitrusting in de loop van de tijd af te stemmen op het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert. en afschrijvingen zijn niet-geldelijke Niet-geldelijke kosten Niet-geldelijke uitgaven worden in de winst-en-verliesrekening opgenomen omdat de grondslagen voor financiële verslaggeving vereisen dat ze worden opgenomen ondanks dat ze niet daadwerkelijk met geldmiddelen zijn betaald. uitgaven die door accountants worden gemaakt om de kosten van kapitaalgoederen zoals materiële vaste activa te spreiden (materiële vaste activa (materiële vaste activa) materiële vaste activa (materiële vaste activa) en een van de belangrijkste vaste activa op de balans. PP&E wordt beïnvloed door capex, afschrijving,en aankopen / verkopen van vaste activa. Deze activa spelen een sleutelrol bij de financiële planning en analyse van de activiteiten en toekomstige uitgaven van een bedrijf).

Bedrijfsresultaat (of EBIT)

Bedrijfsinkomen vertegenwoordigt wat wordt verdiend met reguliere bedrijfsactiviteiten. Met andere woorden, het is de winst vóór enige niet-operationele inkomsten, niet-operationele kosten, rente of belastingen worden afgetrokken van de inkomsten. EBIT EBIT Gids EBIT staat voor Earnings Before Interest and Taxes en is een van de laatste subtotalen in de winst-en-verliesrekening vóór netto-inkomen. EBIT wordt ook wel bedrijfsinkomsten genoemd en wordt dit genoemd omdat het wordt gevonden door alle bedrijfskosten (productie- en niet-productiekosten) af te trekken van de verkoopopbrengsten. is een term die veel wordt gebruikt in de financiële wereld en staat voor Earnings Before Interest and Taxes.

Interesseren

Rentelasten Rentelasten Rentelasten komen voort uit een bedrijf dat financiert door middel van schulden of financiële leasing. Rente wordt gevonden in de winst-en-verliesrekening, maar kan ook worden berekend via het schuldoverzicht. Het schema moet een overzicht geven van alle grote schulden die een bedrijf op de balans heeft staan en de rente berekenen door de. Het is gebruikelijk dat bedrijven rentelasten en rentebaten opsplitsen als een afzonderlijke regel in de resultatenrekening. Dit wordt gedaan om het verschil tussen EBIT en EBT te verzoenen. De rentelasten worden bepaald door het schuldenoverzicht. Schuldenoverzicht In een schuldenoverzicht worden alle schulden van een bedrijf in een schema weergegeven op basis van de looptijd en de rentevoet. Bij financiële modellen stromen de rentelasten

Andere uitgaven

Bedrijven hebben vaak andere uitgaven die uniek zijn voor hun branche. Andere uitgaven kunnen zaken zijn zoals nakoming, technologie, onderzoek en ontwikkeling Onderzoek en ontwikkeling (O&O) Onderzoek en ontwikkeling (O&O) is een proces waarbij een bedrijf nieuwe kennis opdoet en deze gebruikt om bestaande producten te verbeteren en nieuwe in zijn activiteiten te introduceren. . R&D is een systematisch onderzoek met als doel innovaties te introduceren in het huidige productaanbod van het bedrijf. (R&D), op aandelen gebaseerde compensatie Op aandelen gebaseerde compensatie Op aandelen gebaseerde compensatie (ook wel op aandelen gebaseerde compensatie of eigenvermogenscompensatie genoemd) is een manier om werknemers en bestuurders van een bedrijf met aandelen in het bedrijf te betalen.Het wordt doorgaans gebruikt om werknemers te motiveren buiten hun reguliere beloning in contanten en om hun belangen af te stemmen op die van het bedrijf. (SBC), bijzondere waardeverminderingen Bijzondere waardevermindering De bijzondere waardevermindering van een vast actief kan worden omschreven als een abrupte daling van de reële waarde als gevolg van fysieke schade, wijzigingen in bestaande wetten die een permanente afname creëren, veroudering van technologie, enz. In het geval van een vast actief bijzondere waardevermindering, moet het bedrijf zijn boekwaarde, winsten / verliezen op de verkoop van investeringen, wisselkoerseffecten en vele andere uitgaven die branche- of bedrijfsspecifiek zijn, verlagen.In het geval van een bijzondere waardevermindering van vaste activa, moet het bedrijf zijn boekwaarde, winsten / verliezen op de verkoop van investeringen, wisselkoerseffecten en vele andere uitgaven die branche- of bedrijfsspecifiek zijn, verlagen.In het geval van een bijzondere waardevermindering van vaste activa, moet het bedrijf zijn boekwaarde, winsten / verliezen op de verkoop van investeringen, wisselkoerseffecten en vele andere uitgaven die branche- of bedrijfsspecifiek zijn, verlagen.

EBT (inkomsten vóór belastingen)

EBT Earnings Before Tax (EBT) Earnings Before Tax (EBT), wordt bepaald door alle relevante bedrijfskosten en rentelasten af te trekken van de verkoopopbrengsten. Inkomsten vóór belastingen worden gebruikt voor het analyseren van de winstgevendheid van een bedrijf zonder de impact van het belastingregime. Dit maakt bedrijven in verschillende staten of landen gemakkelijker vergelijkbare staat voor Earnings Before Tax, ook bekend als inkomsten vóór belastingen, en wordt gevonden door rentelasten af te trekken van het bedrijfsresultaat. Dit is het laatste subtotaal voordat het tot het netto-inkomen komt.

Inkomstenbelastingen

Inkomstenbelastingen Verantwoording van inkomstenbelastingen Inkomstenbelastingen en de boekhouding daarvan zijn een belangrijk onderdeel van de bedrijfsfinanciering. Het hebben van een conceptueel begrip van de verantwoording van inkomstenbelastingen stelt een bedrijf in staat om financiële flexibiliteit te behouden. Belasting is een ingewikkeld vakgebied om te navigeren en brengt zelfs de meest bekwame financiële analisten vaak in verwarring. verwijzen naar de relevante belastingen die worden geheven over het inkomen vóór belastingen. De totale belastinglasten kunnen bestaan uit zowel actuele belastingen als toekomstige belastingen.

Netto inkomen

Netto-inkomen Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. wordt berekend door inkomstenbelastingen af te trekken van het inkomen vóór belastingen. Dit is het bedrag dat naar de ingehouden winsten op de balans stroomt, na aftrek van eventuele dividenden.

Een echt voorbeeld van een resultatenrekening

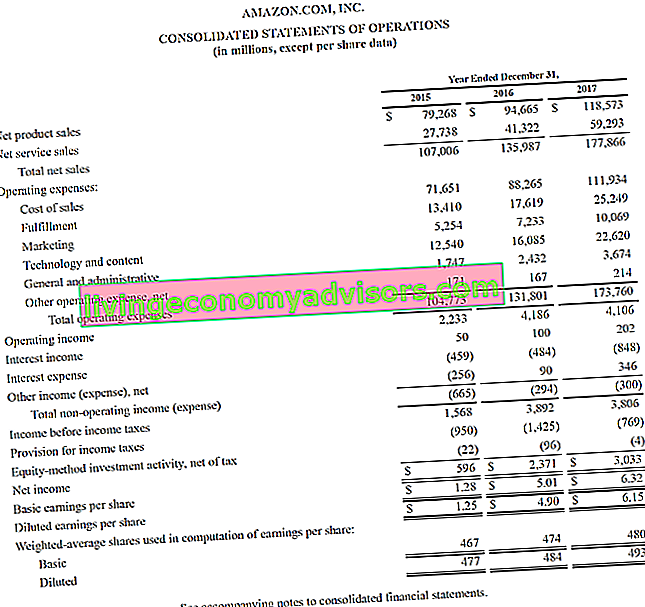

Hieronder ziet u een voorbeeld van de geconsolideerde winst- en verliesrekening van Amazon voor de jaren eindigend op 31 december 2015 - 2017. Bekijk de winst-en-verliesrekening en lees hieronder een uitsplitsing ervan.

Bron: amazon.com

Bron: amazon.com

Leer hoe u een resultatenrekening kunt analyseren in de cursus Financiële analyse grondbeginselen van Finance.

We beginnen bovenaan en zien dat Amazon twee verschillende inkomstenstromen heeft - producten en diensten - die samen de totale inkomsten vormen.

Er is geen subtotaal voor brutowinst, aangezien de verkoopkosten worden gegroepeerd met alle andere uitgaven, waaronder uitvoering, marketing, technologie, inhoud, algemeen en administratie (G&A), en andere uitgaven.

Na aftrek van alle bovenstaande kosten komen we uiteindelijk uit op het eerste subtotaal op de resultatenrekening, Bedrijfsopbrengsten (ook bekend als EBIT of Earnings Before Interest and Taxes).

Alles onder het bedrijfsresultaat is niet gerelateerd aan de lopende activiteiten van het bedrijf - zoals niet-operationele kosten, voorziening voor inkomstenbelastingen (dwz toekomstige belastingen) en investeringsactiviteiten volgens de vermogensmutatiemethode (winsten of verliezen van minderheidsinvesteringen), na aftrek van belasting.

Ten slotte komen we tot het nettoresultaat (of nettoverlies), dat vervolgens wordt gedeeld door het gewogen gemiddelde aantal uitstaande aandelen Gewogen gemiddeld uitstaande aandelen Gewogen gemiddeld uitstaande aandelen verwijst naar het aantal aandelen van een bedrijf berekend na correctie voor veranderingen in het aandelenkapitaal over een rapportageperiode. Het aantal gewogen gemiddelde uitstaande aandelen wordt gebruikt bij het berekenen van maatstaven zoals winst per aandeel (EPS) op de jaarrekening van een bedrijf om de winst per aandeel te bepalen Winst per aandeel (EPS) Winst per aandeel (EPS) is een belangrijke maatstaf die wordt gebruikt om te bepalen het aandeel van de gewone aandeelhouder in de winst van de vennootschap. EPS meet de winst van elk gewoon aandeel (EPS).

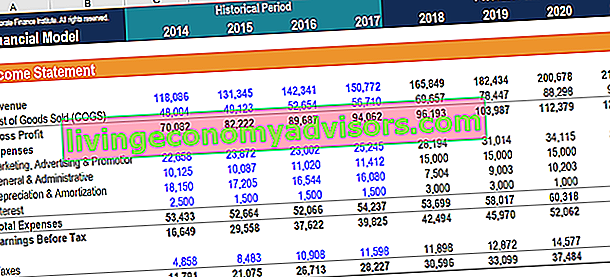

Hoe u een resultatenrekening opbouwt in een financieel model

Nadat het skelet van een resultatenrekening als zodanig is opgesteld, kan deze vervolgens worden geïntegreerd in een goed financieel model. Soorten financiële modellen De meest voorkomende soorten financiële modellen zijn onder meer: model met 3 verklaringen, DCF-model, M & A-model, LBO-model, budgetmodel. Ontdek de top 10 soorten om toekomstige prestaties te voorspellen.

Stap 1

Voer eerst historische gegevens in voor alle beschikbare tijdsperioden in de resultatenrekeningsjabloon in Excel Excel-bronnen Leer Excel online met honderden gratis Excel-tutorials, bronnen, handleidingen en spiekbriefjes! De middelen van Finance zijn de beste manier om Excel op uw eigen voorwaarden te leren. . Formatteer historische gegevensinvoer met een specifiek formaat om onderscheid te kunnen maken tussen hard gecodeerde gegevens en berekende gegevens. Ter herinnering: een veelgebruikte methode voor het opmaken van financiële modellen Opmaak van financiële modellen is een wetenschap op zich. Door een financieel model goed op te maken, behoudt de analist consistentie, duidelijkheid en efficiëntie. met dergelijke gegevens wordt elke hard gecodeerde invoer blauw gekleurd, terwijl berekende gegevens worden gekleurd of gegevens worden gekoppeld in zwart. Hierdoor kunnen de gebruiker en lezer weten waar wijzigingen in de invoer kunnen worden aangebracht,en om te weten welke cellen formules bevatten en als zodanig niet mogen worden gewijzigd of geknoeid. Onthoud echter, ongeacht de gekozen opmaakmethode, een consistent gebruik aan te houden om verwarring te voorkomen.

Stap 2

Analyseer vervolgens de trend in de beschikbare historische gegevens om drijfveren en aannames te creëren voor toekomstige prognoses. Analyseer bijvoorbeeld de trend in de verkoop om de verkoopgroei te voorspellen en analyseer de COGS als een percentage van de verkoop om toekomstige COGS te voorspellen. Meer informatie over prognosemethoden Prognosemethoden Topvoorspellingsmethoden. In dit artikel leggen we vier soorten inkomstenvoorspellingsmethoden uit die financiële analisten gebruiken om toekomstige inkomsten te voorspellen. .

Stap 3

Tenslotte, gebruikmakend van de drijfveren en veronderstellingen die in de vorige stap zijn voorbereid, voorspellen toekomstige waarden. Voorspellen Voorspellen verwijst naar de praktijk van het voorspellen van wat er in de toekomst zal gebeuren door rekening te houden met gebeurtenissen in het verleden en het heden. Kortom, het is een besluitvormingsinstrument dat bedrijven helpt om te gaan met de impact van de onzekerheid van de toekomst door historische gegevens en trends te onderzoeken. voor alle posten in de resultatenrekening. Voorspel specifieke regelitems en gebruik deze om subtotalen te berekenen. Voor toekomstige brutowinst is het bijvoorbeeld beter om COGS en omzet te voorspellen. Opbrengst Opbrengst is de waarde van alle verkopen van goederen en diensten die door een bedrijf in een periode worden erkend. Inkomsten (ook wel verkoop of inkomsten genoemd) vormen het begin van de winst-en-verliesrekening van een bedrijf en worden vaak beschouwd als de 'toplijn' van een bedrijf.en ze van elkaar aftrekken, in plaats van de toekomstige brutowinst rechtstreeks te voorspellen.

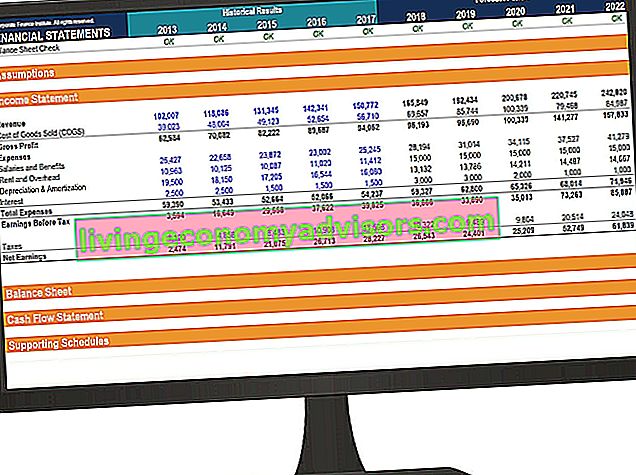

Inkomstenoverzichtsjabloon

Download het gratis sjabloon voor de winst-en-verliesrekening van Finance om een jaar-op-jaar-winst-en-verliesrekening met uw eigen gegevens te maken.

Deze sjabloon is afkomstig uit de cursus Fundamentals financiële analyse van Finance.

Wat zijn de meest voorkomende factoren voor elk item in de resultatenrekening?

| Regelitem | Bestuurder of veronderstelling |

|---|---|

| Omzet | Geselecteerd groeipercentage, gekoppeld groeipercentage op basis van index (zoals BBP) |

| Prijs van de verkochte goederen | Verkooppercentage, vaste dollarwaarde |

| SG&A | Verkooppercentage, vast bedrag, trend, vaste dollarwaarde |

| Afschrijvingen en amortisatie | Afschrijvingsschema |

| Rentekosten | Schuldschema |

| Inkomstenbelasting | Percentage van het inkomen vóór belastingen (effectief belastingtarief) |

Hoewel deze stuurprogramma's vaak worden gebruikt, zijn het slechts algemene richtlijnen. Er zijn situaties waarin intuïtie moet worden uitgeoefend om de juiste driver of aanname te bepalen. Een specifieke entiteit kan bijvoorbeeld geen inkomsten hebben. Als zodanig kan het percentage verkoopaanjagers niet worden gebruikt voor COGS. In plaats daarvan zal een analist wellicht moeten vertrouwen op het onderzoeken van de vroegere trend van COGS om aannames te bepalen voor het voorspellen van COGS in de toekomst.

De kernverklaringen die bij financiële modellering worden gebruikt, zijn dezelfde kernverklaringen die bij de boekhouding worden gebruikt. Er zijn er drie: de resultatenrekening, de balans. Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen, en het kasstroomoverzicht Kasstroomoverzicht Een kasstroomoverzicht (officieel het kasstroomoverzicht genoemd) bevat informatie over hoeveel geld een bedrijf heeft gegenereerd en gebruikt gedurende een bepaalde periode. Het omvat 3 secties: kasstroom uit bedrijfsactiviteiten, kasstroom uit investeringen en kasstroom uit financiering. .In een financieel model Soorten financiële modellen De meest voorkomende soorten financiële modellen zijn: model met 3 verklaringen, DCF-model, M & A-model, LBO-model, budgetmodel. Ontdek de top 10 soorten, elk van deze uitspraken heeft invloed op de waarden van de andere uitspraken.

Video-uitleg over de resultatenrekening

Hieronder vindt u een video waarin wordt uitgelegd hoe de resultatenrekening werkt, de verschillende items waaruit het bestaat en waarom het zo belangrijk is voor investeerders en managementteams van bedrijven.

We hopen dat deze video je heeft geholpen te begrijpen wat veel mensen beschouwen als het belangrijkste financiële overzicht in de boekhouding!

Aanvullende bronnen

Om dieper in te gaan op het maken van elk van deze overzichten voor een financieel model, raadpleegt u de onderstaande gratis financiële bronnen die elk van de belangrijkste financiële overzichten in detail bekijken:

- Balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen

- Kasstroomoverzicht Kasstroomoverzicht Een kasstroomoverzicht (officieel het kasstroomoverzicht genoemd) bevat informatie over hoeveel geld een bedrijf heeft gegenereerd en gebruikt gedurende een bepaalde periode. Het bevat 3 secties: kasstroom uit bedrijfsactiviteiten, kasstroom uit investeringen en kasstroom uit financiering.

- Voorspellen van de resultatenrekening Projecten van de posten in de winst- en verliesrekening We bespreken de verschillende methoden voor het projecteren van posten in de winst- en verliesrekening. Het projecteren van regelitems in de winst-en-verliesrekening begint met verkoopopbrengsten en vervolgens met de kosten

- Soorten financiële analyse Soorten financiële analyse Financiële analyse omvat het gebruik van financiële gegevens om de prestaties van een bedrijf te beoordelen en aanbevelingen te doen over hoe deze in de toekomst kunnen verbeteren. Financiële analisten voeren hun werk voornamelijk uit in Excel, waarbij ze een spreadsheet gebruiken om historische gegevens te analyseren en projecties te maken. Soorten financiële analyse