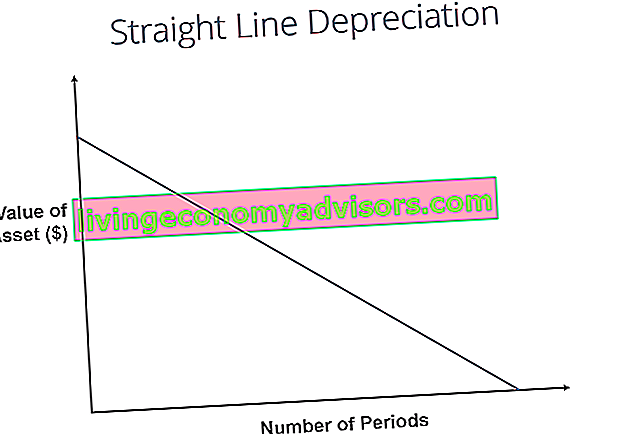

Met de lineaire afschrijvingsmethode wordt de waarde van een actief gedurende elke periode gelijkmatig verlaagd totdat het zijn restwaarde bereikt. Restwaarde restwaarde is het geschatte bedrag dat een actief waard is aan het einde van zijn gebruiksduur. Bergingswaarde wordt ook wel schrootwaarde of restwaarde genoemd en wordt gebruikt bij het berekenen van afschrijvingskosten. De waarde hangt af van hoe lang het bedrijf verwacht het actief te gebruiken en hoe hard het actief wordt gebruikt. Als bijvoorbeeld een. Lineaire afschrijving is de meest gebruikte en eenvoudige afschrijvingsmethode. Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en apparatuur in de loop van de tijd af te stemmen op het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert.voor het toewijzen van de kosten van een kapitaalgoed. Soorten activa Veel voorkomende soorten activa zijn onder meer vlottende, vaste, fysieke, immateriële, operationele en niet-operationele activa. Correct identificeren en. Het wordt berekend door simpelweg de kosten van een actief, verminderd met de restwaarde, te delen door de gebruiksduur van het actief.

Afbeelding: Finance's gratis boekhoudcursus.

Formule voor lineaire afschrijving

De lineaire afschrijvingsformule voor een activum is als volgt:

Waar:

De kostprijs van het actief is de aankoopprijs van het actief

De restwaarde is de waarde van het activum aan het einde van zijn gebruiksduur

De gebruiksduur van het actief vertegenwoordigt het aantal perioden / jaren waarin het actief naar verwachting door het bedrijf zal worden gebruikt

Bovendien kan het lineaire afschrijvingspercentage als volgt worden berekend:

Hoe lineaire afschrijving te berekenen

De berekeningsstappen in rechte lijnen zijn:

- Bepaal de kosten van het activum.

- Trek de geschatte restwaarde van het activum af van de kosten van het activum om het totale af te schrijven bedrag te krijgen.

- Bepaal de gebruiksduur van het activum.

- Deel de som van stap (2) door het getal dat in stap (3) is bereikt om de jaarlijkse afschrijving te krijgen Afschrijvingsschema Een afschrijvingsschema is vereist in financiële modellering om de drie financiële overzichten (inkomen, balans, cashflow) in Excel te koppelen bedrag.

Voorbeeld van een rechte lijn

Bedrijf A koopt een machine voor $ 100.000 met een geschatte restwaarde. Restwaarde. Reddingswaarde is het geschatte bedrag dat een actief waard is aan het einde van zijn levensduur. Restwaarde wordt ook wel schrootwaarde of restwaarde genoemd en wordt gebruikt bij het berekenen van afschrijvingskosten. De waarde hangt af van hoe lang het bedrijf verwacht het actief te gebruiken en hoe hard het actief wordt gebruikt. Bijvoorbeeld als a $ 20.000 en een gebruiksduur van 5 jaar.

De lineaire afschrijving voor de machine wordt als volgt berekend:

- Kosten van het activum: $ 100.000

- Kosten van het activum - Geschatte restwaarde: $ 100.000 - $ 20.000 = $ 80.000 totale afschrijfbare kosten

- Nuttige levensduur van het activum: 5 jaar

- Verdeel stap (2) voor stap (3): $ 80.000 / 5 jaar = $ 16.000 jaarlijks afschrijvingsbedrag

Daarom zou bedrijf A de machine gedurende 5 jaar jaarlijks afschrijven voor een bedrag van $ 16.000.

Het afschrijvingspercentage kan ook worden berekend als het jaarlijkse afschrijvingsbedrag bekend is. Het afschrijvingspercentage is het jaarlijkse afschrijvingsbedrag / de totale af te schrijven kostprijs. In dit geval heeft de machine een lineair afschrijvingspercentage van $ 16.000 / $ 80.000 = 20%.

Merk op dat de boekwaarde van de machine aan het einde van jaar 5 gelijk is aan de restwaarde. Gedurende de gebruiksduur van een activum moet de waarde van een activum worden afgeschreven tot zijn restwaarde.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Andere afschrijvingsmethoden

Naast lineaire afschrijving zijn er ook andere methoden om afschrijvingen te berekenen Afschrijvingsmethoden De meest voorkomende soorten afschrijvingsmethoden zijn lineaire, dubbele degressieve afschrijving, productie-eenheden en de som van jarencijfers. Er zijn verschillende formules om de afschrijving van een actief te berekenen. Afschrijvingskosten worden in de boekhouding gebruikt om de kostprijs van een materieel vast actief over zijn gebruiksduur te verdelen. van een asset. Er worden verschillende methoden voor afschrijving van activa gebruikt om de afschrijving en de huidige waarde van een actief nauwkeuriger weer te geven. Een bedrijf kan ervoor kiezen om de ene afschrijvingsmethode boven de andere te gebruiken om belasting- of cashflowvoordelen te behalen.

1. Dubbel-degressieve methode

De dubbel-degressieve methode is een vorm van versnelde afschrijving. Het betekent dat het activum sneller wordt afgeschreven dan bij de lineaire methode. De methode met dubbele degressieve balans resulteert in hogere afschrijvingskosten aan het begin van de levensduur van een actief en lagere afschrijvingskosten later. Deze methode wordt gebruikt voor activa die vroeg in hun gebruiksduur snel waarde verliezen. Een bedrijf kan er ook voor kiezen om voor deze methode te kiezen als het hen belasting- of cashflowvoordelen biedt.

2. Eenheden van productiemethode

De productiemethode is gebaseerd op het gebruik, de activiteit of de geproduceerde eenheden van een activum. Daarom zou de afschrijving hoger zijn in perioden van hoog gebruik en lager in perioden van laag gebruik. Deze methode kan worden gebruikt om activa af te schrijven waarbij variatie in gebruik een belangrijke factor is, zoals auto's op basis van gereden kilometers of fotokopieerapparaten op gemaakte kopieën.

Video-uitleg over hoe afschrijving werkt

Hieronder vindt u een videotutorial waarin wordt uitgelegd hoe afschrijvingen werken en hoe dit de drie financiële overzichten van een bedrijf beïnvloedt. Drie financiële overzichten De drie financiële overzichten zijn de winst-en-verliesrekening, de balans en het kasstroomoverzicht. Deze drie kernverklaringen zijn ingewikkeld.

Video: de cursus Fundamentals Accounting Finance.De bruikbaarheid van lineaire afschrijving

Accountants gebruiken de lineaire afschrijvingsmethode omdat deze het gemakkelijkst te berekenen is en op alle langetermijnactiva kan worden toegepast. De lineaire methode geeft echter niet nauwkeurig het verschil in gebruik van een actief weer en is mogelijk niet de meest geschikte methode voor waardeberekening voor sommige af te schrijven activa.

Als gevolg van de snelle technologische vooruitgang is een lineaire afschrijvingsmethode bijvoorbeeld mogelijk niet geschikt voor activa zoals een computer. Een computer zou te maken krijgen met hogere afschrijvingskosten in zijn vroege gebruiksduur en kleinere afschrijvingskosten in de latere perioden van zijn nuttige levensduur, vanwege de snelle veroudering van oudere technologie. Het zou onnauwkeurig zijn om aan te nemen dat een computer gedurende zijn gehele levensduur dezelfde afschrijvingskosten zou moeten maken.

Gerelateerd lezen

Bedankt voor het lezen van deze gids over de meest voorkomende vorm van afschrijving - rechte lijn. Finance is de officiële leverancier van de Financial Modelling & Valuation Analyst (FMVA) ™ -certificering FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari. Ter voorbereiding op het FMVA-curriculum zijn deze aanvullende financiële bronnen nuttig:

- Afschrijvingskosten Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en apparatuur in de loop van de tijd af te stemmen op het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert.

- Gecumuleerde afschrijving Gecumuleerde afschrijving Gecumuleerde afschrijving is het totale bedrag aan afschrijvingskosten dat aan een specifiek actief is toegewezen sinds het in gebruik is genomen. Het is een tegenactiva-rekening - een negatieve activarekening die het saldo op de activarekening compenseert waaraan hij normaal gesproken is gekoppeld.

- Posten in de winst- en verliesrekening projecteren Posten in de resultatenrekening projecteren We bespreken de verschillende methoden voor het projecteren van posten in de winst- en verliesrekening. Het projecteren van regelitems in de winst-en-verliesrekening begint met verkoopopbrengsten en vervolgens met de kosten

- Materiële vaste activa (materiële vaste activa) materiële vaste activa (materiële vaste activa) materiële vaste activa (materiële vaste activa) is een van de belangrijkste vaste activa op de balans. Materiële vaste activa worden beïnvloed door investeringen, afschrijvingen en overnames / afstotingen van vaste activa. Deze activa spelen een sleutelrol bij de financiële planning en analyse van de activiteiten en toekomstige uitgaven van een bedrijf