De bèta-coëfficiënt is een maatstaf voor de gevoeligheid of correlatie van een effect. Verhandelbare effecten Verhandelbare effecten zijn onbeperkte financiële instrumenten op korte termijn die worden uitgegeven voor aandelen of voor schuldbewijzen van een beursgenoteerd bedrijf. De uitgevende vennootschap creëert deze instrumenten met het uitdrukkelijke doel om fondsen te werven om de bedrijfsactiviteiten en expansie verder te financieren. of een beleggingsportefeuille op bewegingen in de totale markt. We kunnen een statistische risicomaatstaf afleiden door het rendement van een individueel effect / portefeuille te vergelijken met het rendement van de totale markt en het deel van het risico te identificeren dat aan de markt kan worden toegeschreven.

Systematisch versus niet-systematisch risico

We kunnen onsystematisch risico beschouwen als 'aandelenspecifiek' risico en systematisch risico als 'algemeen marktrisico'. Als we slechts één aandeel in een portefeuille hebben, kan het rendement van dat aandeel enorm variëren in vergelijking met de gemiddelde winst of het gemiddelde verlies van de totale markt, zoals weerspiegeld door een belangrijke aandelenindex zoals de S&P 500. Naarmate we echter blijven toevoegen aan de portefeuille, zal het rendement van de portefeuille geleidelijk meer gaan lijken op het algemene marktrendement. Naarmate we onze aandelenportefeuille diversifiëren, wordt het "aandelenspecifieke" onsystematische risico verminderd.

Systematisch risico Systematisch risico Systematisch risico is dat deel van het totale risico dat wordt veroorzaakt door factoren buiten de controle van een specifiek bedrijf of individu. Systematisch risico wordt veroorzaakt door factoren die buiten de organisatie liggen. Alle beleggingen of effecten zijn onderhevig aan systematisch risico en daarom is het een niet-diversifieerbaar risico. is het onderliggende risico dat de hele markt beïnvloedt. Grote veranderingen in macro-economische variabelen, zoals rentetarieven, inflatie, BBP BBP-formule De BBP-formule bestaat uit consumptie, overheidsuitgaven, investeringen en netto-export. In deze gids splitsen we de BBP-formule op in stappen. Bruto binnenlands product (bbp) is de geldwaarde, in lokale valuta, van alle economische eindgoederen en diensten die in een land gedurende een bepaalde periode worden geproduceerd. , of deviezen,zijn veranderingen die een impact hebben op de bredere markt en die niet kunnen worden vermeden door diversificatie. De bèta-coëfficiënt relateert het systematische risico van "algemene markt" aan "aandelenspecifiek" onsystematisch risico door de mate van verandering tussen "algemene markt" en "aandelenspecifieke" rendementen te vergelijken.

Het Capital Asset Pricing Model (CAPM)

Het Capital Asset Pricing Model Capital Asset Pricing Model (CAPM) Het Capital Asset Pricing Model (CAPM) is een model dat de relatie beschrijft tussen verwacht rendement en risico van een effect. De CAPM-formule laat zien dat het rendement van een effect gelijk is aan het risicovrije rendement plus een risicopremie, gebaseerd op de bèta van dat effect (of CAPM) beschrijft individuele aandelenrendementen als een functie van het algemene marktrendement.

Elk van deze variabelen kan worden bedacht met behulp van het hellingsinterceptraamwerk waarin Re = y, B = helling, (Rm - Rf) = x en Rf = y-snijpunt. Belangrijke inzichten die uit dit raamwerk te halen zijn, zijn:

- Van een actief wordt verwacht dat het ten minste het risicovrije rendement genereert.

- Als de bèta van een individueel aandeel of portefeuille gelijk is aan 1, dan is het rendement van het activum gelijk aan het gemiddelde marktrendement.

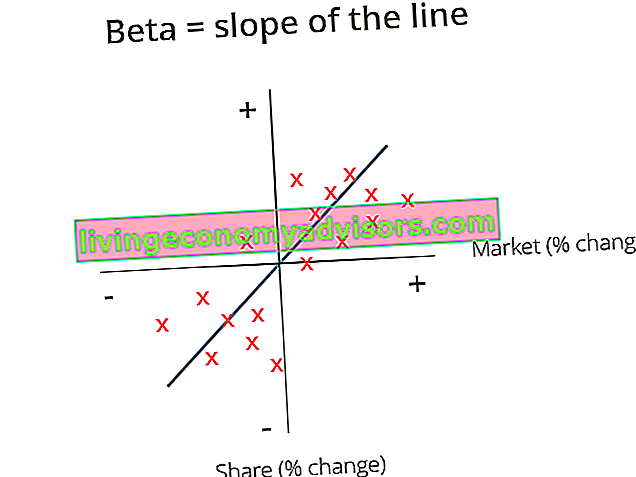

- De Beta-coëfficiënt vertegenwoordigt de helling van de best passende lijn voor elk Re - Rf (y) en Rm - Rf (x) excess return paar.

In de bovenstaande grafiek hebben we overtollige aandelenrendementen uitgezet boven overtollige marktrendementen om de best passende lijn te vinden. We stellen echter vast dat dit aandeel een positieve interceptwaarde heeft na rekening te houden met de risicovrije rente. Deze waarde vertegenwoordigt Alpha, of het extra rendement dat van de aandelen wordt verwacht wanneer het marktrendement nul is.

Hoe de bèta-coëfficiënt te berekenen

Om de bèta van een aandeel of portefeuille te berekenen, deelt u de covariantie van het overtollige activarendement en het overtollige marktrendement door de variantie van het extra marktrendement ten opzichte van het risicovrije rendement:

Voordelen van het gebruik van Beta Coëfficiënt

Een van de meest populaire toepassingen van bèta is het schatten van de kosten van eigen vermogen (her) in waarderingsmodellen. Het CAPM schat de bèta van een activum op basis van één enkele factor, namelijk het systematische risico van de markt. De kosten van het eigen vermogen afgeleid door het CAPM weerspiegelen een realiteit waarin de meeste beleggers portefeuilles hebben gediversifieerd waaruit onsystematisch risico met succes is gediversifieerd.

Over het algemeen bieden het CAPM en de bèta een gebruiksvriendelijke berekeningsmethode die een risicomaatstaf standaardiseert voor veel bedrijven met verschillende kapitaalstructuren en fundamentals.

Nadelen van het gebruik van bèta-coëfficiënt

Het grootste nadeel van het gebruik van bèta is dat het alleen afhankelijk is van eerdere rendementen en geen rekening houdt met nieuwe informatie die van invloed kan zijn op het rendement in de toekomst. Bovendien, naarmate er in de loop van de tijd meer rendementsgegevens worden verzameld, verandert de maatstaf van Beta, en vervolgens ook de kosten van het eigen vermogen.

Hoewel systematisch risico dat inherent is aan de markt een betekenisvolle invloed heeft op het verklaren van vermogensrendementen, negeert het de niet-systematische risicofactoren die specifiek zijn voor het bedrijf. Eugene Fama en Kenneth French voegden een omvangfactor en waardefactor toe aan het CAPM, waarbij ze bedrijfsspecifieke fundamentals gebruikten om aandelenrendementen beter te beschrijven. Deze risicomaatstaf staat bekend als het Fama French 3 Factor Model.

Andere bronnen

Waardering en analyse van portefeuillebeleggingen is cruciaal werk voor veel financiële analisten. Voor meer informatie over waarderingsmethoden en analyse kunnen de volgende financiële bronnen nuttig zijn.

- Waarderingsmethoden Waarderingsmethoden Bij het waarderen van een bedrijf als continuïteit, worden er drie belangrijke waarderingsmethoden gebruikt: DCF-analyse, vergelijkbare bedrijven en eerdere transacties. Deze waarderingsmethoden worden gebruikt bij investeringsbankieren, aandelenonderzoek, private equity, bedrijfsontwikkeling, fusies en overnames, leveraged buyouts en financiering

- Unlevered Beta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) is de volatiliteit van rendementen voor een bedrijf, zonder rekening te houden met de financiële hefboomwerking ervan. Het houdt alleen rekening met zijn activa. Het vergelijkt het risico van een unlevered bedrijf met het risico van de markt. Het wordt berekend door de bèta van het eigen vermogen te nemen en deze te delen door 1 plus voor belasting gecorrigeerde schuld naar eigen vermogen

- Gewogen gemiddelde kapitaalkosten WACC WACC is de gewogen gemiddelde kapitaalkosten van een bedrijf en vertegenwoordigt de gemengde kapitaalkosten, inclusief eigen vermogen en schulden. De WACC-formule is = (E / V x Re) + ((D / V x Rd) x (1-T)). Deze gids geeft een overzicht van wat het is, waarom het wordt gebruikt, hoe het moet worden berekend, en biedt ook een downloadbare WACC-calculator

- Investeren: een gids voor beginners Investeren: een gids voor beginners De gids Investeren voor beginners in financiën leert u de basisprincipes van beleggen en leert u hoe u aan de slag kunt. Lees meer over verschillende strategieën en technieken om te handelen, en over de verschillende financiële markten waarin u kunt beleggen.