Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd Kasstroomoverzicht Een kasstroomoverzicht (officieel het kasstroomoverzicht genoemd) bevat informatie over hoeveel geld een bedrijf heeft gegenereerd en gebruikt gedurende een bepaalde periode. 3 secties: kasstroom uit bedrijfsactiviteiten, kasstroom uit investeringen en kasstroom uit financiering.) Is een van de drie belangrijkste financiële staten. Drie financiële staten De drie financiële staten zijn de resultatenrekening, de balans en het kasstroomoverzicht. Deze drie kernverklaringen zijn ingewikkeld en geven het geld weer dat is gegenereerd en uitgegeven gedurende een specifieke periode (bijvoorbeeld een maand, kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de winst-en-verliesrekening Resultatenrekening De winst-en-verliesrekening is er een van een bedrijf 's kernjaarrekening die hun winst en verlies over een bepaalde periode laat zien. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel corporate finance (inclusief financiële modellering) als boekhouding. en balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = verplichtingen + eigen vermogen door te laten zien hoe geld het bedrijf binnenkomt en verlaat.De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel corporate finance (inclusief financiële modellering) als boekhouding. en balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = verplichtingen + eigen vermogen door te laten zien hoe geld het bedrijf binnenkomt en verlaat.De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel corporate finance (inclusief financiële modellering) als boekhouding. en balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = verplichtingen + eigen vermogen door te laten zien hoe geld het bedrijf binnenkomt en verlaat.en balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = verplichtingen + eigen vermogen door te laten zien hoe geld het bedrijf binnenkomt en verlaat.en balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = verplichtingen + eigen vermogen door te laten zien hoe geld het bedrijf binnenkomt en verlaat.

Drie secties van het kasstroomoverzicht:

- Operationele activiteiten : de belangrijkste inkomstengenererende activiteiten van een organisatie en andere activiteiten die niet investeren of financieren; eventuele kasstromen uit vlottende activa Financiële activa Financiële activa verwijzen naar activa die voortvloeien uit contractuele overeenkomsten over toekomstige kasstromen of uit het bezit van eigen-vermogensinstrumenten van een andere entiteit. A Sleutel en kortlopende verplichtingen Kortlopende verplichtingen Kortlopende verplichtingen zijn financiële verplichtingen van een bedrijfsentiteit die binnen een jaar opeisbaar zijn. Een bedrijf toont deze op de balans. Een verplichting doet zich voor wanneer een bedrijf een transactie heeft ondergaan die een verwachting heeft gewekt voor een toekomstige uitstroom van geldmiddelen of andere economische middelen.

- Investeringsactiviteiten : Alle kasstromen uit de verwerving en verkoop van langetermijnactiva. Langetermijnactiva Langetermijnactiva zijn activa die een bedrijf gebruikt in het productieproces en die doorgaans een gebruiksduur hebben van meer dan een jaar. Dergelijke activa kunnen ook als "vaste activa" worden beschouwd, aangezien ze kunnen bijdragen tot een groot deel van de vaste productiekosten van het bedrijf. en andere investeringen die niet zijn opgenomen in kasequivalenten

- Financieringsactiviteiten : alle kasstromen die resulteren in veranderingen in de omvang en samenstelling van het ingebrachte eigen vermogen of de leningen van de entiteit (dwz obligaties, aandelen, dividenden Dividend Een dividend is een aandeel in de winst en ingehouden winsten dat een bedrijf uitkeert aan zijn aandeelhouders. Wanneer een bedrijf winst maakt en ingehouden winsten opbouwt, kunnen die winsten ofwel worden herbelegd in het bedrijf of als dividend aan aandeelhouders worden uitgekeerd.)

Afbeelding van de financiële analyse basiscursus van Finance.

Definities van kasstromen

Cashflow: instroom en uitstroom van geldmiddelen en kasequivalenten (lees meer in Finance's Ultimate Cash Flow Guide The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Dit is de ultieme cashflowgids om de verschillen tussen EBITDA en Cash Flow from Operations (CF), Free Cash Flow (FCF), Unlevered Free Cash Flow of Free Cash Flow to Firm (FCFF). Leer de formule om ze allemaal te berekenen en leid ze af van een resultatenrekening, balans of kasstroomoverzicht )

Kassaldo: Beschikbare liquide middelen en direct opvraagbare deposito's (kassaldo op de balans Balans De balans is een van de drie fundamentele financiële overzichten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf, en hoe deze activa worden gefinancierd, via schuld of eigen vermogen. Activa = passiva + eigen vermogen)

Kasequivalenten: Kasequivalenten Kasequivalenten Geldmiddelen en kasequivalenten zijn het meest liquide van alle activa op de balans. Kasequivalenten omvatten geldmarkteffecten, bankaccepten omvatten contanten die worden aangehouden als bankdeposito's, kortetermijnbeleggingen en alle zeer gemakkelijk inwisselbare activa - inclusief rekening-courantkredieten en kasequivalenten met een korte looptijd (minder dan drie maanden).

Cashflowclassificaties

1. Operationele cashflow

Bedrijfsactiviteiten zijn de belangrijkste inkomstengenererende activiteiten van de entiteit. Kasstroom uit bedrijfsactiviteiten Kasstroom uit bedrijfsactiviteiten Kasstroom uit bedrijfsactiviteiten is het gedeelte van het kasstroomoverzicht van een bedrijf dat het bedrag weergeeft dat een bedrijf genereert (of verbruikt) door het uitvoeren van zijn bedrijfsactiviteiten gedurende een bepaalde periode. Operationele activiteiten omvatten het genereren van inkomsten, het betalen van kosten en het financieren van werkkapitaal. omvat doorgaans de kasstromen die verband houden met verkopen, aankopen en andere uitgaven.

De chief financial officer (CFO) van het bedrijf kiest tussen de directe en indirecte presentatie van de operationele cashflow:

- Directe presentatie : Operationele kasstromen worden gepresenteerd als een lijst met kasstromen; geld uit verkopen, geld uit voor kapitaaluitgaven Kapitaaluitgaven Kapitaaluitgaven verwijzen naar fondsen die door een bedrijf worden gebruikt voor de aankoop, verbetering of instandhouding van activa op lange termijn om de efficiëntie of capaciteit van het bedrijf te verbeteren. Activa op lange termijn zijn gewoonlijk fysiek en hebben een gebruiksduur van meer dan één boekhoudperiode. , etc. Dit is een eenvoudige maar zelden gebruikte methode, aangezien de indirecte presentatie vaker voorkomt.

- Indirecte presentatie : Operationele kasstromen worden gepresenteerd als een aansluiting tussen winst en kasstroom:

| Winst | P. |

| Afschrijving | D |

| Afschrijvingen | EEN |

| Bijzondere waardeverminderingskosten | ik |

| Verandering in werkkapitaal | ΔWC |

| Wijziging voorzieningen | AP |

| Rentebelasting | (IK) |

| Belasting | (T) |

| Operationele cashflow | OCF |

De items in het kasstroomoverzicht zijn niet allemaal werkelijke kasstromen, maar "redenen waarom kasstroom anders is dan winst."

Afschrijvingskosten Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en apparatuur in de loop van de tijd af te stemmen op het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert. verlaagt de winst, maar heeft geen invloed op de cashflow (het zijn niet-contante kosten. Niet-contante kosten Niet-contante kosten verschijnen in de resultatenrekening omdat de grondslagen voor financiële verslaggeving vereisen dat ze worden opgenomen ondanks dat ze niet daadwerkelijk met contanten worden betaald.). Daarom wordt het weer toegevoegd. Evenzo, als de winst in het beginpunt hoger is dan rente en belastingen in de winst- en verliesrekening, zullen rente- en belastingkasstromen moeten worden afgetrokken als ze moeten worden behandeld als operationele kasstromen.

Er zijn geen specifieke richtlijnen over welk winstbedrag bij de aansluiting moet worden gebruikt. Verschillende bedrijven gebruiken bedrijfswinst, winst voor belasting, winst na belasting of netto-inkomen Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. . Het is duidelijk dat het exacte startpunt voor de afstemming de exacte aanpassingen zal bepalen die worden aangebracht om tot een bedrijfscashflowgetal te komen.

2. Investeringskasstroom

Kasstroom uit investeringsactiviteiten Kasstroom uit investeringsactiviteiten Kasstroom uit investeringsactiviteiten is het gedeelte van het kasstroomoverzicht van een bedrijf dat aangeeft hoeveel geld is gebruikt (of gegenereerd door) het doen van investeringen gedurende een specifieke periode. Investeringsactiviteiten omvatten de aankoop van langetermijnactiva, acquisities van bedrijven en investeringen in verhandelbare effecten, inclusief de aankoop en verkoop van vaste activa en andere investeringen die niet zijn opgenomen in kasequivalenten. Investeringskasstromen omvatten doorgaans de kasstromen die verband houden met het kopen of verkopen van materiële vaste activa (PP&E) PP&E (materiële vaste activa) PP&E (materiële vaste activa) is een van de belangrijkste vaste activa de balans. PP&E wordt beïnvloed door capex, afschrijving,en aankopen / verkopen van vaste activa. Deze activa spelen een sleutelrol in de financiële planning en analyse van de activiteiten en toekomstige uitgaven van een bedrijf, andere vaste activa en andere financiële activa.

Contant geld dat wordt besteed aan de aankoop van materiële vaste activa wordt kapitaaluitgaven genoemd (of CapEx Hoe CapEx te berekenen - Formule Deze gids laat zien hoe CapEx wordt berekend door de CapEx-formule af te leiden uit de winst-en-verliesrekening en balans voor financiële modellering en analyse. In het kort).

3. Financieringskasstroom

Kasstroom uit financieringsactiviteiten Kasstroom uit financieringsactiviteiten Kasstroom uit financieringsactiviteiten is het nettobedrag aan financiering dat een bedrijf in een bepaalde periode genereert en die wordt gebruikt om zijn activiteiten te financieren. Financieringsactiviteiten omvatten de uitgifte en terugbetaling van eigen vermogen, betaling van dividenden, uitgifte en terugbetaling van schulden, en financiële leaseverplichtingen zijn activiteiten die resulteren in veranderingen in de omvang en samenstelling van het eigen vermogen of de leningen van de entiteit. Financieringskasstromen omvatten doorgaans kasstromen die verband houden met het lenen en terugbetalen van bankleningen en het uitgeven en terugkopen van aandelen. De betaling van een dividend Dividend Per Share (DPS) Dividend Per Share (DPS) is het totale bedrag aan dividenden dat aan elk individueel uitstaand aandeel van een onderneming wordt toegekend.De berekening van het dividend per aandeel wordt ook behandeld als een financieringskasstroom.

Leer hoe u een kasstroomoverzicht kunt analyseren in de cursus Financiële analyse basisbeginselen van Finance.

Voorbeeld van kasstroomoverzicht

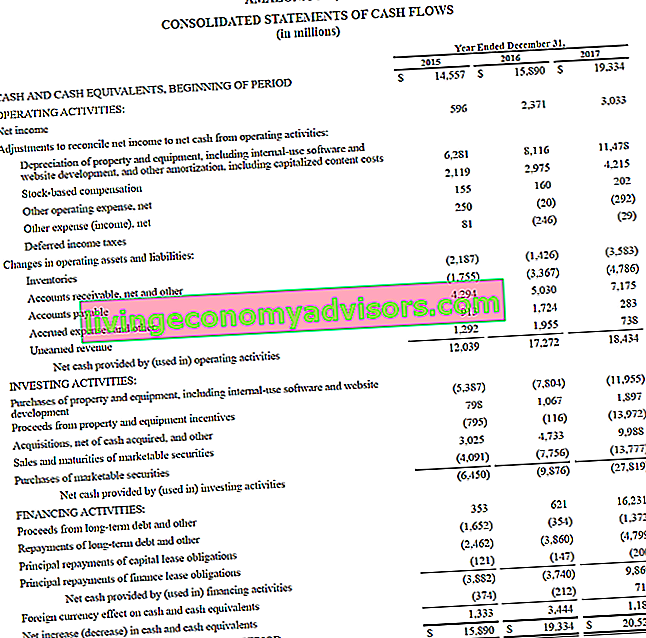

Hieronder ziet u een voorbeeld uit het jaarverslag 2017 van Amazon, waarin de kasstroom wordt uitgesplitst die wordt gegenereerd door bedrijfsactiviteiten, investeringen en financieringsactiviteiten. Leer hoe u het geconsolideerde kasstroomoverzicht van Amazon analyseert in de Amazon Advanced Financial Modelling Course van Finance.

Bron: amazon.com

Bron: amazon.com

Afbeelding: Cursus in Finance's Financial Analyst Training Program FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari.

Rente en cashflow

Onder IFRS zijn er twee manieren om rentelasten weer te geven. Rentelasten Rentelasten komen voort uit een bedrijf dat financiert door middel van schulden of financiële leasing. Rente wordt gevonden in de winst-en-verliesrekening, maar kan ook worden berekend via het schuldoverzicht. Het schema moet een overzicht geven van alle belangrijke schulden die een bedrijf op zijn balans heeft, en de rente berekenen door de in het kasstroomoverzicht te vermenigvuldigen. Veel bedrijven presenteren zowel de ontvangen rente als de betaalde rente als operationele kasstromen. Anderen behandelen ontvangen rente als investeringskasstroom en betaalde rente als financieringskasstroom. De gebruikte methode is de keuze van de financieel directeur.

Onder US GAAP GAAP GAAP, of algemeen aanvaarde boekhoudprincipes, is een algemeen erkende reeks regels en procedures die zijn ontworpen om de bedrijfsboekhouding en financiële rapportage te regelen. GAAP is een uitgebreide reeks boekhoudkundige praktijken die gezamenlijk zijn ontwikkeld door de Financial Accounting Standards Board (FASB) en de betaalde en ontvangen rente wordt altijd behandeld als operationele kasstromen.

Vrije kasstroom

Investeringsbankiers Wat doen investeringsbankiers? Wat doen investeringsbankiers? Investeringsbankiers kunnen 100 uur per week werken aan het uitvoeren van onderzoek, financiële modellen en het bouwen van presentaties. Hoewel het enkele van de meest begeerde en financieel lonende functies in de banksector bevat, is investeringsbankieren ook een van de meest uitdagende en moeilijke loopbaantrajecten. Gids voor IB en financiële professionals gebruiken verschillende cashflow-maatregelen voor verschillende doeleinden. Vrije kasstroom Vrije kasstroom (FCF) Vrije kasstroom (FCF) meet het vermogen van een bedrijf om te produceren wat investeerders het belangrijkst vinden: beschikbare contanten worden op een discretionaire manier verdeeld is een veel voorkomende maatstaf die doorgaans wordt gebruikt voor DCF-waardering DCF-model Training Gratis gids Een DCF-model is een specifiek type financieel model dat wordt gebruikt om een bedrijf te waarderen.Het model is simpelweg een voorspelling van de onbenutte vrije cashflow van een bedrijf. De vrije kasstroom heeft echter geen definitieve definitie en kan op verschillende manieren worden berekend en gebruikt.

Lees meer in Finance's Ultimate Cash Flow Guide Valuation. Gratis taxatiegidsen om de belangrijkste concepten in uw eigen tempo te leren kennen. In deze artikelen leert u best practices voor bedrijfswaardering en hoe u een bedrijf kunt waarderen met behulp van vergelijkbare bedrijfsanalyses, discounted cashflow (DCF) -modellering en precedenttransacties, zoals gebruikt in investment banking, equity research,.

Hoe stelt u een kasstroomoverzicht op?

Het operationele gedeelte van het kasstroomoverzicht kan worden weergegeven via de directe methode of de indirecte methode. Bij beide methoden zijn de investerings- en financieringssecties identiek; het enige verschil zit in het bedieningsgedeelte. De directe methode toont de belangrijkste klassen van bruto contante ontvangsten en bruto contante betalingen. De indirecte methode begint daarentegen met het nettoresultaat en past de winst / het verlies aan door de effecten van de transacties. Uiteindelijk zullen de kasstromen uit het operationele gedeelte hetzelfde resultaat opleveren, ongeacht of dit nu direct of indirect is, maar de presentatie zal verschillen.

De International Accounting Standards Board (IASB) is voorstander van de directe rapportagemethode omdat deze nuttiger informatie verschaft dan de indirecte methode. Er wordt echter aangenomen dat meer dan 90% van de bedrijven de indirecte methode gebruikt.

Directe methode versus indirecte presentatiemethode

Er zijn twee methoden om een kasstroomoverzicht te produceren: de directe methode en de indirecte methode.

Bij de directe methode worden alle individuele contanten die worden ontvangen of uitbetaald bij elkaar opgeteld en is het totaal de resulterende cashflow.

Bij de indirecte methode worden de boekhoudposten zoals netto-inkomen, afschrijving, enz. Gebruikt om tot cashflow te komen. Bij financiële modellering Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. wordt het kasstroomoverzicht altijd opgesteld via de indirecte methode.

Hieronder vindt u een vergelijking van de directe methode versus de indirecte methode.

Wat kan het kasstroomoverzicht ons vertellen?

- Kasstroom uit operationele activiteiten kan worden vergeleken met het nettoresultaat van het bedrijf Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. om de kwaliteit van de inkomsten te bepalen. Als de kasstroom uit operationele activiteiten hoger is dan het nettoresultaat, wordt gezegd dat de inkomsten van "hoge kwaliteit" zijn.

- Deze verklaring is nuttig voor beleggers omdat, onder het idee dat contant geld koning is, het beleggers in staat stelt een algemeen beeld te krijgen van de instroom en uitstroom van kasmiddelen van het bedrijf en een algemeen inzicht te krijgen in de algehele prestaties.

- Als een bedrijf verliezen uit operaties financiert of investeringen financiert door geld op te halen (schulden of eigen vermogen), zal dit snel duidelijk worden in het kasstroomoverzicht

Voer een analyse uit van een kasstroomoverzicht in Finance's Financial Analysis Fundamentals Course.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Video-uitleg van cashflows

Hieronder vindt u een handige video waarin wordt uitgelegd wat het kasstroomoverzicht is, hoe het werkt en waarom het belangrijk is. Bekijk de video en je zult veel leren in slechts een paar minuten!

We hopen dat dit u heeft geholpen om de werking van bedrijven beter te begrijpen, hoe cashflow anders is dan winst, en hoe u financiële overzichten grondiger kunt analyseren. Analyse van financiële overzichten. Hoe u een analyse van financiële overzichten kunt uitvoeren. In deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid. .

Aanvullende bronnen

Bedankt voor het lezen van Finance's toelichting op het kasstroomoverzicht. Finance is de officiële wereldwijde leverancier van de Financial Modelling and Valuation Analyst (FMVA) ™ FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari, ontworpen om iedereen te helpen een financiële analist van wereldklasse te worden. Om door te gaan met het opbouwen van uw carrière, zijn deze aanvullende financiële bronnen nuttig:

- Overzicht van bronnen en gebruik van fondsen Overzicht van bronnen en gebruik van fondsen Een overzicht van bronnen en gebruik van fondsen, nu vervangen door het kasstroomoverzicht, toont de stromen die het bedrijf binnenkomen en verlaten die een nettowijziging in fondsen veroorzaken. Het kasstroomoverzicht toont de kasinstroom en kasuitstroom van een bedrijf over een boekhoudkundige periode, normaal gesproken een maand of een jaar. Een cashflow

- Inkomstenoverzichtsjabloon

- Balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen

- Analyse van financiële overzichten Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. In deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid.