Een actief is een hulpbron die eigendom is van of beheerd wordt door een individu, corporatie Corporation Een bedrijf is een juridische entiteit die is opgericht door individuen, aandeelhouders of aandeelhouders, met als doel winst te maken. Bedrijven mogen contracten sluiten, aanklagen en worden vervolgd, activa bezitten, federale en staatsbelastingen afdragen en geld lenen van financiële instellingen. of een overheid in de verwachting dat het een positieve economische waarde zal genereren. Veel voorkomende soorten activa zijn onder meer kortlopend, langlopend, fysiek, immaterieel, operationeel en niet-operationeel. Het correct identificeren en classificeren van de soorten activa is van cruciaal belang voor het voortbestaan van een bedrijf, met name de solvabiliteit en de bijbehorende risico's.

Het International Financial Reporting Standards (IFRS) -kader definieert een actief als volgt: "Een actief is een hulpbron waarover de onderneming zeggenschap heeft als gevolg van gebeurtenissen in het verleden en waarvan wordt verwacht dat toekomstige economische voordelen naar de onderneming zullen vloeien."

Voorbeelden van activa zijn:

- Geldmiddelen en kasequivalenten

- Debiteuren

- Inventaris Inventaris Inventaris is een lopende activarekening die op de balans wordt aangetroffen en die bestaat uit alle grondstoffen, onderhanden werk en afgewerkte goederen die een bedrijf heeft verzameld. Het wordt vaak beschouwd als het meest illiquide van alle vlottende activa - daarom wordt het uitgesloten van de teller bij de snelle berekening van de ratio.

- Investeringen

- Materiële vaste activa (materiële vaste activa) Materiële vaste activa (materiële vaste activa) Materiële vaste activa (materiële vaste activa) is een van de belangrijkste vaste activa op de balans. Materiële vaste activa worden beïnvloed door investeringen, afschrijvingen en overnames / afstotingen van vaste activa. Deze activa spelen een sleutelrol bij de financiële planning en analyse van de activiteiten en toekomstige uitgaven van een bedrijf

- Voertuigen

- Meubilair

- Octrooien (immateriële activa)

Eigenschappen van een activum

Er zijn drie belangrijke eigenschappen van een asset:

- Eigendom: Activa vertegenwoordigen eigendom dat uiteindelijk kan worden omgezet in geldmiddelen en kasequivalenten

- Economische waarde: activa hebben economische waarde en kunnen worden geruild of verkocht

- Middelen: Activa zijn middelen die kunnen worden gebruikt om toekomstige economische voordelen te genereren

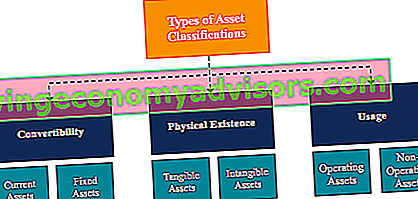

Classificatie van activa

Activa worden over het algemeen op drie manieren geclassificeerd:

- Convertibiliteit: activa classificeren op basis van hoe gemakkelijk het is om ze in contanten om te zetten.

- Fysiek bestaan: activa classificeren op basis van hun fysieke bestaan (met andere woorden, materiële versus immateriële activa).

- Gebruik: activa classificeren op basis van het gebruik / het doel van hun bedrijfsvoering.

Classificatie van activa: convertibiliteit

Indien activa worden geclassificeerd op basis van hun converteerbaarheid in geldmiddelen, worden activa geclassificeerd als vlottende activa of vaste activa . Een alternatieve uitdrukking van dit concept zijn activa op korte termijn versus activa op lange termijn.

1. Vlottende activa

Vlottende activa zijn activa die gemakkelijk kunnen worden omgezet in geldmiddelen en kasequivalenten (doorgaans binnen een jaar). Vlottende activa worden ook wel liquide middelen genoemd en voorbeelden hiervan zijn:

- Contant geld

- Kasequivalenten

- Kortlopende deposito's

- Debiteuren

- Voorraad

- Verhandelbare effecten

- Kantoor artikelen

2. Vaste of vaste activa

Vaste activa zijn activa die niet gemakkelijk en gemakkelijk kunnen worden omgezet in geldmiddelen en kasequivalenten. Vaste activa worden ook vaste activa, langetermijnactiva of vaste activa genoemd. Voorbeelden van vaste of vaste activa zijn:

- Land

- Gebouw

- Machines

- Uitrusting

- Octrooien

- Handelsmerken

Classificatie van activa: fysiek bestaan

Als activa worden geclassificeerd op basis van hun fysieke bestaan, worden activa geclassificeerd als materiële activa of immateriële activa .

1. Materiële activa

Materiële activa zijn activa met een fysiek bestaan (we kunnen ze aanraken, voelen en zien). Voorbeelden van materiële activa zijn:

- Land

- Gebouw

- Machines

- Uitrusting

- Contant geld

- Kantoor artikelen

- Voorraad

- Verhandelbare effecten

2. Immateriële activa

Immateriële activa zijn activa die geen fysiek bestaan hebben. Voorbeelden van immateriële activa zijn:

- Goodwill

- Octrooien

- Merk

- Auteursrechten

- Handelsmerken

- Handelsgeheimen

- Licenties en vergunningen

- Intellectueel eigendom van bedrijven

Classificatie van activa: gebruik

Als activa worden geclassificeerd op basis van hun gebruik of doel, worden activa geclassificeerd als bedrijfsactiva of niet-operationele activa.

1. Bedrijfsmiddelen

Bedrijfsmiddelen zijn activa die nodig zijn bij de dagelijkse werking van een bedrijf. Met andere woorden, bedrijfsmiddelen worden gebruikt om inkomsten te genereren uit de kernactiviteiten van een bedrijf. Voorbeelden van bedrijfsmiddelen zijn:

- Contant geld

- Debiteuren

- Voorraad

- Gebouw

- Machines

- Uitrusting

- Octrooien

- Auteursrechten

- Goodwill

2. Niet-operationele activa

Niet-operationele activa zijn activa die niet nodig zijn voor de dagelijkse bedrijfsvoering, maar die toch inkomsten kunnen genereren. Voorbeelden van niet-operationele activa zijn:

- Investeringen op korte termijn

- Verhandelbare effecten

- Vrij land

- Rentebaten uit een vaste inleg

Belang van activaclassificatie

Het classificeren van activa is belangrijk voor een bedrijf. Inzicht in welke activa vlottende activa zijn en welke vaste activa, is bijvoorbeeld belangrijk om het netto werkkapitaal van een bedrijf te begrijpen. In het scenario van een bedrijf in een bedrijfstak met een hoog risico, helpt het begrijpen welke activa tastbaar en immaterieel zijn, om de solvabiliteit en het risico te beoordelen.

Bepalen welke activa bedrijfsactiva zijn en welke activa niet-operationele activa zijn, is belangrijk om de bijdrage van de inkomsten van elk activum te begrijpen, evenals om te bepalen welk percentage van de inkomsten van een bedrijf afkomstig is uit de kernactiviteiten van het bedrijf.

Gerelateerde metingen

We hopen dat je het leuk vond om de financiële gids over soorten activa te lezen. Finance is de officiële aanbieder van de wereldwijde Financial Modelling & Valuation Analyst (FMVA) ™ FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-certificeringsprogramma, ontworpen om iedereen te helpen een financiële analist van wereldklasse te worden .

Om uw carrière verder te ontwikkelen, zijn de onderstaande aanvullende bronnen nuttig:

- Netto identificeerbare activa Netto identificeerbare activa Netto identificeerbare activa bestaan uit activa die zijn verworven van een bedrijf waarvan de waarde kan worden bepaald en die bij fusies en overnames worden gebruikt voor goodwill en toewijzing van aankoopprijzen.

- Verhandelbare effecten Verhandelbare effecten Verhandelbare effecten zijn onbeperkte financiële instrumenten op korte termijn die worden uitgegeven voor aandelen of voor schuldeffecten van een beursgenoteerde onderneming. De uitgevende vennootschap creëert deze instrumenten met het uitdrukkelijke doel om fondsen te werven om de bedrijfsactiviteiten en expansie verder te financieren.

- Balansposten projecteren Balansposten projecteren Balansposten projecteren omvat het analyseren van werkkapitaal, materiële vaste activa, vreemd vermogen en netto-inkomen. In deze gids wordt uitgelegd hoe u moet berekenen

- Analyse van financiële overzichten Analyse van financiële overzichten Hoe analyse van financiële overzichten uit te voeren. In deze gids leert u een analyse van de financiële overzichten van de resultatenrekening, de balans en het kasstroomoverzicht uit te voeren, inclusief marges, ratio's, groei, liquiditeit, hefboomwerking, rendement en winstgevendheid.