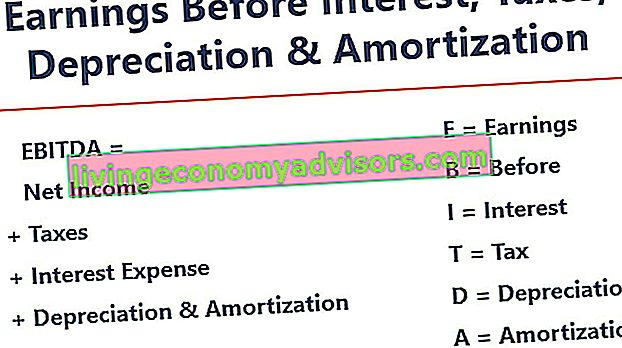

EBITDA staat voor E arnings B efore I nterest, T axes, D epreciation en A mortization en is een maatstaf die wordt gebruikt om de operationele prestaties van een bedrijf te evalueren. Het kan worden gezien als een proxy voor cashflow Cashflow Cashflow (CF) is de toename of afname van de hoeveelheid geld die een bedrijf, instelling of persoon heeft. In de financiële wereld wordt de term gebruikt om het bedrag aan contanten (valuta) te beschrijven dat in een bepaalde periode wordt gegenereerd of verbruikt. Er zijn veel soorten CF afkomstig uit de activiteiten van het hele bedrijf.

Afbeelding: Finance's Financial Analysis Course.

De EBITDA-maatstaf is een variatie van het bedrijfsresultaat (EBIT EBIT Guide EBIT staat voor Earnings Before Interest and Taxes en is een van de laatste subtotalen in de winst-en-verliesrekening vóór het nettoresultaat. EBIT wordt ook wel bedrijfsresultaat genoemd en wordt zo genoemd omdat het wordt gevonden door alle bedrijfskosten (productie- en niet-productiekosten) af te trekken van verkoopopbrengsten.) die niet-operationele kosten en bepaalde niet-contante kosten uitsluit. Het doel van deze aftrekkingen is om de factoren te verwijderen waarover bedrijfseigenaren naar eigen goeddunken beschikken, zoals schuldfinanciering, kapitaalstructuur, afschrijvingsmethoden Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en apparatuur te verminderen om het gebruik ervan te evenaren, en slijtage na verloop van tijd.Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert. , en belastingen (tot op zekere hoogte). Het kan worden gebruikt om de financiële prestaties van een bedrijf te demonstreren zonder rekening te houden met de kapitaalstructuur.

EBITDA richt zich op de operationele beslissingen van een bedrijf omdat het kijkt naar de winstgevendheid van het bedrijf. Netto-inkomen Netto-inkomen is een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. van de kernactiviteiten vóór de impact van kapitaalstructuur, leverage en niet-cash items zoals afschrijvingen worden in aanmerking genomen.

Het is geen erkende maatstaf die wordt gebruikt door IFRS IFRS-standaarden IFRS-standaarden zijn International Financial Reporting Standards (IFRS) die bestaan uit een reeks boekhoudregels die bepalen hoe transacties en andere boekhoudkundige gebeurtenissen in de jaarrekening moeten worden gerapporteerd. Ze zijn ontworpen om de geloofwaardigheid en transparantie in de financiële wereld of US GAAP te behouden. In feite hebben bepaalde investeerders zoals Warren Buffet een bepaalde minachting voor Warren Buffett - EBITDA Warren Buffett staat erom bekend dat hij niet van EBITDA houdt. Warren Buffett wordt gecrediteerd voor de uitspraak: "Denkt het management dat de tandenfee betaalt voor CapEx?" Voor deze statistiek, aangezien deze geen rekening houdt met de afschrijving van de activa van een bedrijf. dus een hoog bedrag aan afschrijvingskosten),dan worden de kosten voor het onderhouden en in stand houden van deze kapitaalgoederen niet meegerekend.

EBITDA-formule

Hier is de formule voor het berekenen van EBITDA:

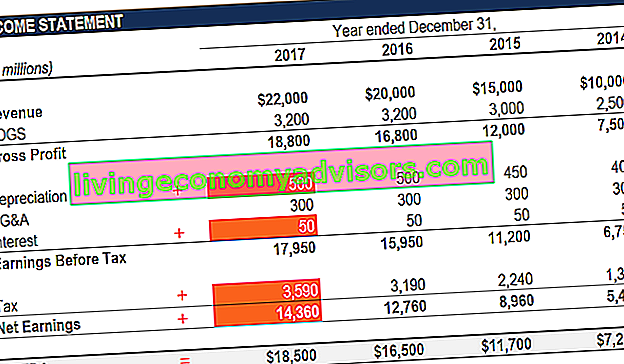

EBITDA = netto-inkomen + rente + belastingen + afschrijvingen + amortisatie

OF

EBITDA = bedrijfswinst + afschrijvingen + amortisatie

Hieronder vindt u een uitleg van elk onderdeel van de formule:

Interesseren

Rentelasten Rentelasten komen voort uit een bedrijf dat financiert door middel van schulden of financiële leasing. Rente wordt gevonden in de winst-en-verliesrekening, maar kan ook worden berekend via het schuldoverzicht. Het schema moet een overzicht geven van alle grote schulden die een bedrijf op zijn balans heeft, en de rente berekenen door de is uitgesloten van EBITDA te vermenigvuldigen, aangezien dit afhangt van de financieringsstructuur van een bedrijf. Het is afkomstig van het geld dat het heeft geleend om zijn zakelijke activiteiten te financieren. Verschillende bedrijven hebben verschillende kapitaalstructuren Kapitaalstructuur Kapitaalstructuur verwijst naar het bedrag van de schulden en / of het eigen vermogen dat een bedrijf gebruikt om zijn activiteiten en activa te financieren. De kapitaalstructuur van een bedrijf, resulterend in verschillende rentelasten. Vandaar,het is gemakkelijker om de relatieve prestaties van bedrijven te vergelijken door rente op te tellen en de impact van de kapitaalstructuur op het bedrijf te negeren. Merk op dat rentebetalingen fiscaal aftrekbaar zijn, wat betekent dat bedrijven kunnen profiteren van dit voordeel in wat een vennootschapsbelastingschild wordt genoemd. Belastingschild Een belastingschild is een toegestane aftrek van belastbaar inkomen dat resulteert in een vermindering van verschuldigde belastingen. De waarde van deze schilden is afhankelijk van het effectieve belastingtarief voor het bedrijf of individu. Veel voorkomende kosten die aftrekbaar zijn, zijn onder meer afschrijving, amortisatie, hypotheekbetalingen en rentelasten.wat betekent dat bedrijven kunnen profiteren van dit voordeel in wat een vennootschapsbelastingschild wordt genoemd. Tax Shield Een Tax Shield is een toegestane aftrek van het belastbaar inkomen dat resulteert in een verlaging van de verschuldigde belastingen. De waarde van deze schilden is afhankelijk van het effectieve belastingtarief voor het bedrijf of individu. Veel voorkomende kosten die aftrekbaar zijn, zijn onder meer afschrijving, amortisatie, hypotheekbetalingen en rentelasten.Dit betekent dat bedrijven kunnen profiteren van dit voordeel in wat een vennootschapsbelastingschild wordt genoemd. Tax Shield Een Tax Shield is een toegestane aftrek van het belastbaar inkomen dat resulteert in een verlaging van de verschuldigde belastingen. De waarde van deze schilden is afhankelijk van het effectieve belastingtarief voor het bedrijf of individu. Veel voorkomende kosten die aftrekbaar zijn, zijn onder meer afschrijving, amortisatie, hypotheekbetalingen en rentelasten.

Belastingen

Belastingen Inkomstenbelastingen Inkomstenbelastingen en de boekhouding daarvan zijn een belangrijk onderdeel van de bedrijfsfinanciering. Het hebben van een conceptueel begrip van de verantwoording van inkomstenbelastingen stelt een bedrijf in staat om financiële flexibiliteit te behouden. Belasting is een ingewikkeld vakgebied om te navigeren en brengt zelfs de meest bekwame financiële analisten vaak in verwarring. variëren en zijn afhankelijk van de regio waar het bedrijf actief is. Ze zijn een functie van belastingregels, die niet echt deel uitmaken van het beoordelen van de prestaties van een managementteam en daarom voegen veel financiële analisten FMVA®-certificering zich bij meer dan 350.600 studenten die voor bedrijven als Amazon, JP Morgan en Ferrari werken, er de voorkeur aan om ze weer toe te voegen bij het vergelijken van bedrijven.

Afschrijving en amortisatie

Afschrijvingen Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en uitrusting in de loop van de tijd af te stemmen op het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om de kosten en waarde van een actief op lange termijn beter weer te geven in relatie tot de inkomsten die het genereert. en afschrijving (D&A) zijn afhankelijk van de historische investeringen die het bedrijf heeft gedaan en niet van de huidige operationele prestaties van het bedrijf. Bedrijven investeren in vaste activa op lange termijn Activa op lange termijn zijn activa die een bedrijf gebruikt in zijn productieproces en die doorgaans een gebruiksduur hebben van meer dan een jaar. Dergelijke activa kunnen ook als "vaste activa" worden beschouwd, aangezien ze kunnen bijdragen tot een groot deel van de vaste productiekosten van het bedrijf.(zoals gebouwen of voertuigen) die waarde verliezen door slijtage. De afschrijvingslast is gebaseerd op een verslechtering van een deel van de materiële vaste activa van de onderneming. Afschrijvingskosten worden gemaakt als het actief immaterieel is. Immateriële activa Immateriële activa Volgens de IFRS zijn immateriële activa identificeerbare, niet-monetaire activa zonder fysieke substantie. Zoals alle activa zijn immateriële activa activa waarvan wordt verwacht dat ze in de toekomst economisch rendement voor het bedrijf zullen genereren. Als activa op lange termijn strekt deze verwachting zich uit tot meer dan een jaar. zoals patenten worden afgeschreven omdat ze een beperkte gebruiksduur hebben (concurrentiebescherming) voordat ze vervallen.Afschrijvingskosten worden gemaakt als het actief immaterieel is. Immateriële activa Immateriële activa Volgens de IFRS zijn immateriële activa identificeerbare, niet-monetaire activa zonder fysieke substantie. Zoals alle activa zijn immateriële activa activa waarvan wordt verwacht dat ze in de toekomst economisch rendement voor het bedrijf zullen genereren. Als activa op lange termijn strekt deze verwachting zich uit tot meer dan een jaar. zoals patenten worden afgeschreven omdat ze een beperkte gebruiksduur hebben (concurrentiebescherming) voordat ze vervallen.Afschrijvingskosten worden gemaakt als het actief immaterieel is. Immateriële activa Immateriële activa Volgens de IFRS zijn immateriële activa identificeerbare, niet-monetaire activa zonder fysieke substantie. Zoals alle activa zijn immateriële activa activa waarvan wordt verwacht dat ze in de toekomst economisch rendement voor het bedrijf zullen genereren. Als activa op lange termijn strekt deze verwachting zich uit tot meer dan een jaar. zoals patenten worden afgeschreven omdat ze een beperkte gebruiksduur hebben (concurrentiebescherming) voordat ze vervallen.zoals patenten worden afgeschreven omdat ze een beperkte gebruiksduur hebben (concurrentiebescherming) voordat ze vervallen.zoals patenten worden afgeschreven omdat ze een beperkte gebruiksduur hebben (concurrentiebescherming) voordat ze vervallen.

D&A wordt sterk beïnvloed door veronderstellingen met betrekking tot de economische levensduur, restwaarde, restwaarde. Restwaarde is het geschatte bedrag dat een actief waard is aan het einde van zijn gebruiksduur. Bergingswaarde wordt ook wel schrootwaarde of restwaarde genoemd en wordt gebruikt bij het berekenen van afschrijvingskosten. De waarde hangt af van hoe lang het bedrijf verwacht het actief te gebruiken en hoe hard het actief wordt gebruikt. Bijvoorbeeld, als a en de afschrijvingsmethode Afschrijvingsmethoden De meest voorkomende soorten afschrijvingsmethoden zijn lineaire, dubbele degressieve balans, productie-eenheden en som van jarencijfers. Er zijn verschillende formules om de afschrijving van een actief te berekenen. Afschrijvingskosten worden in de boekhouding gebruikt om de kostprijs van een materieel vast actief over zijn gebruiksduur te verdelen. gebruikt. Door dit,analisten kunnen vinden dat het bedrijfsresultaat anders is dan wat ze denken dat het zou moeten zijn, en daarom wordt D&A buiten de EBITDA-berekening gehouden.

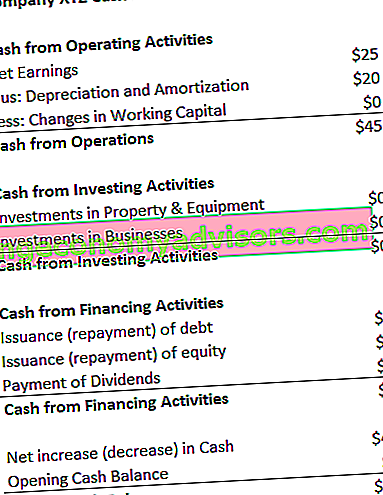

De D & A-kosten kunnen worden gevonden in het kasstroomoverzicht van het bedrijf onder de kasstroom uit bedrijfsactiviteiten Operationele kasstroom Operationele kasstroom (OCF) is het bedrag aan kasstroom dat wordt gegenereerd door de reguliere bedrijfsactiviteiten van een bedrijf in een specifieke periode. De formule voor operationele cashflow is het nettoresultaat (onderaan de winst-en-verliesrekening), plus eventuele niet-contante posten, plus aanpassingen voor wijzigingen in het onderdeel werkkapitaal. Aangezien afschrijvingen en amortisatie niet-contante kosten zijn. Niet-contante kosten Niet-contante kosten worden in de winst-en-verliesrekening weergegeven omdat de grondslagen voor financiële verslaggeving vereisen dat ze worden opgenomen ondanks dat ze niet daadwerkelijk met contanten worden betaald. , wordt het terug opgeteld (de uitgave is daarom meestal een positief getal) terwijl het op het kasstroomoverzicht staat.

Voorbeeld: de afschrijvings- en amortisatiekosten voor XYZ bedragen $ 20.

Waarom EBITDA gebruiken?

De EBITDA-metriek wordt vaak gebruikt als een maatstaf voor cashflow Cashflow Cashflow (CF) is de toename of afname van de hoeveelheid geld die een bedrijf, instelling of individu heeft. In de financiële wereld wordt de term gebruikt om het bedrag aan contanten (valuta) te beschrijven dat in een bepaalde periode wordt gegenereerd of verbruikt. Er zijn veel soorten CF. Het kan een analist een snelle schatting geven van de waarde van het bedrijf, evenals een waarderingsvork door het te vermenigvuldigen met een waarderingsmeervoud EBITDA Multiple Het EBITDA multiple is een financiële ratio die de ondernemingswaarde van een bedrijf vergelijkt met zijn jaarlijkse EBITDA. Dit veelvoud wordt gebruikt om de waarde van een bedrijf te bepalen en te vergelijken met de waarde van andere, vergelijkbare bedrijven. De EBITDA-multiple van een bedrijf biedt een genormaliseerde ratio voor verschillen in kapitaalstructuur,verkregen uit aandelenonderzoeksrapporten Aandelenonderzoeksrapport Een aandelenonderzoeksrapport is een document dat is opgesteld door een analist en dat beleggers een aanbeveling geeft om aandelen van een bedrijf te kopen, aan te houden of te verkopen. , branchetransacties of fusies en overnames Fusies acquisities fusies en overnames Deze gids leidt u door alle stappen van het fusies en overnames. Lees hoe fusies en overnames en deals worden voltooid. In deze gids schetsen we het overnameproces van begin tot eind, de verschillende soorten overnemers (strategische versus financiële aankopen), het belang van synergieën en transactiekosten.Een proces Deze gids leidt u door alle stappen in het M & A-proces. Lees hoe fusies en overnames en deals worden voltooid. In deze gids schetsen we het overnameproces van begin tot eind, de verschillende soorten overnemers (strategische versus financiële aankopen), het belang van synergieën en transactiekosten.Een proces Deze gids leidt u door alle stappen in het M & A-proces. Lees hoe fusies en overnames en deals worden voltooid. In deze gids schetsen we het overnameproces van begin tot eind, de verschillende soorten overnemers (strategische versus financiële aankopen), het belang van synergieën en transactiekosten.

Bovendien, wanneer een bedrijf geen winst maakt, is Netto-inkomen Netto-inkomen een belangrijk item, niet alleen in de winst-en-verliesrekening, maar in alle drie de financiële kernoverzichten. Terwijl het via de resultatenrekening wordt bereikt, wordt de nettowinst ook gebruikt in zowel de balans als het kasstroomoverzicht. kunnen investeerders zich tot EBITDA wenden om een bedrijf te evalueren. Veel private-equitybedrijven gebruiken deze maatstaf omdat het erg goed is om vergelijkbare bedrijven in dezelfde branche te vergelijken. Bedrijfseigenaren gebruiken het om hun prestaties te vergelijken met die van hun concurrenten.

Nadelen

EBITDA wordt niet erkend door GAAP of IFRS IFRS-standaarden IFRS-standaarden zijn International Financial Reporting Standards (IFRS) die bestaan uit een reeks boekhoudregels die bepalen hoe transacties en andere boekhoudkundige gebeurtenissen in de jaarrekening moeten worden gerapporteerd. Ze zijn ontworpen om de geloofwaardigheid en transparantie in de financiële wereld te behouden. Sommigen zijn sceptisch (zoals Warren Buffett Warren Buffett - EBITDA Warren Buffett staat erom bekend dat hij niet van EBITDA houdt. Warren Buffett wordt gecrediteerd voor de uitspraak "Denkt het management dat de tandenfee betaalt voor CapEx?") Om het te gebruiken omdat het het bedrijf presenteert alsof het heeft nooit rente of belastingen betaald,en het laat zien dat activa in de loop van de tijd hun natuurlijke waarde nooit hebben verloren (geen afschrijvingen of investeringsuitgaven Kapitaaluitgaven Kapitaaluitgaven verwijzen naar fondsen die door een bedrijf worden gebruikt voor de aankoop, verbetering of het onderhoud van activa op lange termijn om de efficiëntie of capaciteit van het bedrijf. Activa op lange termijn zijn meestal fysiek en hebben een gebruiksduur van meer dan één boekhoudkundige periode.

Een snelgroeiend productiebedrijf kan bijvoorbeeld elk jaar een stijgende omzet en EBITDA laten zien (YoY YoY (Year over Year) YoY staat voor Year over Year en is een soort financiële analyse die wordt gebruikt voor het vergelijken van tijdreeksgegevens. Nuttig voor het meten van groei , trends detecteren). Om snel uit te breiden, verwierf het in de loop van de tijd veel vaste activa en ze werden allemaal gefinancierd met schulden. Hoewel het lijkt alsof het bedrijf een sterke omzetgroei heeft, moeten beleggers ook naar andere maatstaven kijken, zoals kapitaaluitgaven, cashflow en nettoresultaat.

Video-uitleg van EBITDA

Hieronder vindt u een korte video-zelfstudie van winst vóór rente, belastingen, afschrijving en afschrijving. De korte les behandelt verschillende manieren om het te berekenen en geeft enkele eenvoudige voorbeelden om door te werken.

Video: Finance Financial Analyst Training Program FMVA®-certificering Sluit u aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari.

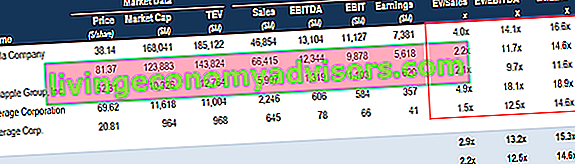

EBITDA gebruikt bij waardering (EV / EBITDA multiple)

Bij het vergelijken van twee bedrijven wordt de Enterprise Value / EBITDA-ratio EV / EBITDA EV / EBITDA gebruikt bij de waardering om de waarde van vergelijkbare bedrijven te vergelijken door hun Enterprise Value (EV) tot EBITDA-veelvoud te evalueren ten opzichte van een gemiddelde. In deze gids zullen we de EV / EBTIDA-multiple opsplitsen in zijn verschillende componenten, en u laten zien hoe u deze stap voor stap kunt berekenen, kan worden gebruikt om investeerders een algemeen idee te geven van of een bedrijf overgewaardeerd (hoge ratio) of ondergewaardeerd is. (lage verhouding). Het is belangrijk om bedrijven te vergelijken die vergelijkbaar van aard zijn (dezelfde bedrijfstak, activiteiten, klanten, marges, groeisnelheid, enz.), Aangezien verschillende bedrijfstakken sterk verschillende gemiddelde ratio's hebben (hoge ratio's voor snelgroeiende industrieën, lage ratio's voor lage groei industrieën).

De maatstaf wordt veel gebruikt in waarderingsmethoden voor bedrijven. Bij het waarderen van een bedrijf als een continuïteit, worden er drie belangrijke waarderingsmethoden gebruikt: DCF-analyse, vergelijkbare bedrijven en eerdere transacties. Deze waarderingsmethoden worden gebruikt in investeringsbankieren, aandelenonderzoek, private equity, bedrijfsontwikkeling, fusies en overnames, leveraged buyouts en financiering en worden gevonden door de ondernemingswaarde van een bedrijf te delen door EBITDA.

Afbeelding: Finance's Business Valuation Course.

EV / EBITDA Voorbeeld:

Bedrijf ABC en bedrijf XYZ zijn concurrerende supermarkten die actief zijn in New York. ABC heeft een ondernemingswaarde van $ 200 miljoen en een EBITDA van $ 10 miljoen, terwijl bedrijf XYZ een ondernemingswaarde heeft Ondernemingswaarde Ondernemingswaarde of bedrijfswaarde is de volledige waarde van een bedrijf gelijk aan zijn eigen vermogen, plus nettoschuld, plus eventuele minderheidsbelang, gebruikt bij waardering. Er wordt gekeken naar de volledige marktwaarde in plaats van alleen naar de waarde van het eigen vermogen, dus alle eigendomsbelangen en activavorderingen van zowel schulden als eigen vermogen zijn inbegrepen. van $ 300 miljoen en een EBITDA van $ 30 miljoen. Welk bedrijf wordt ondergewaardeerd op EV / EBITDA-basis?

Bedrijf ABC: Bedrijf XYZ:

EV = $ 200 miljoen EV = $ 300 miljoen

EBITDA = $ 10 miljoen EBITDA = $ 30 miljoen

EV / EBITDA = $ 200 miljoen / $ 10 miljoen = 20x EV / EBITDA = $ 300 miljoen / $ 30 miljoen = 10x

Op basis van EV / EBITDA is bedrijf XYZ ondergewaardeerd omdat het een lagere ratio heeft.

EBITDA in financiële modellering

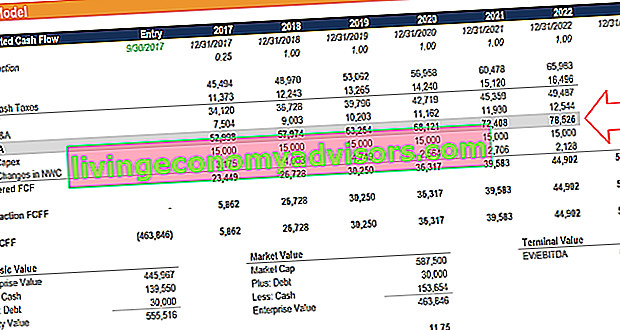

EBITDA wordt vaak gebruikt bij financiële modellering. Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. als uitgangspunt voor het berekenen van de vrije kasstroom zonder hefboomwerking. Inkomsten vóór rente, belastingen, afschrijvingen en amortisatie zijn in de financiële wereld zo vaak genoemd, dat het handig is om het als referentiepunt te gebruiken, ook al waardeert een financieel model het bedrijf alleen op basis van zijn vrije kasstroom Vrije kasstroom (FCF) De vrije kasstroom (FCF) meet het vermogen van een bedrijf om te produceren waar beleggers het meest om geven: beschikbare contanten die op een discretionaire manier worden verdeeld.

Afbeelding: de op video gebaseerde financiële modelleringscursussen van Finance.

Voorbeeldberekening # 1

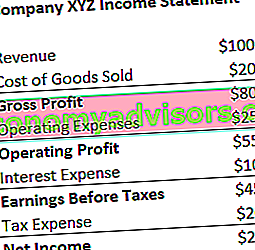

Bedrijf XYZ neemt hun afschrijvings- en amortisatiekosten van $ 20 op als onderdeel van hun bedrijfskosten. Bereken hun winst vóór afschrijving en afschrijving van rente:

EBITDA = netto-inkomen + belastingkosten + rentelasten + afschrijvingen en amortisatiekosten

= $ 25 + $ 20 + $ 10 + $ 20

= $ 75

EBITDA = omzet - kosten van verkochte goederen - bedrijfskosten + afschrijvingen en amortisatiekosten

= $ 100 - $ 20 - $ 25 + $ 20

= $ 75

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Voorbeeldberekening # 2

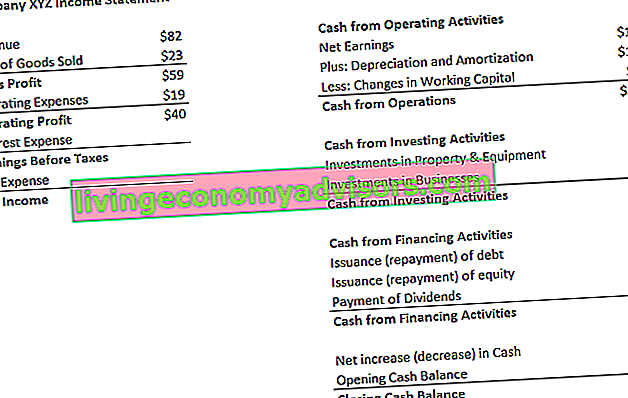

De afschrijvings- en amortisatiekosten van bedrijf XYZ worden gemaakt door het gebruik van hun machine die het snoep verpakt dat ze verkopen. Ze betalen 5% rente aan debiteuren en hebben een belastingtarief van 50%. Wat is de winst van XYZ vóór afschrijving en amortisatie van rentebelastingen?

Eerste stap: vul de winst-en-verliesrekening-sjabloon in met de winst-en-verliesrekening. Gratis sjabloon voor de winst-en-verliesrekening om te downloaden. Maak uw eigen winst- en verliesrekening met jaarlijkse en maandelijkse sjablonen in het meegeleverde Excel-bestand. Het bestand bevat inkomsten, kosten van verkochte goederen, brutowinst, marketing, verkoop, G&A, salarissen, lonen, rentelasten, afschrijvingen, amortisatie, belastingen, netto-inkomen

Rentelasten = 5% * $ 40 (bedrijfswinst) = $ 2

Inkomsten vóór belastingen = $ 40 (bedrijfswinst) - $ 2 (rentelasten) = $ 38

Belastingkosten = $ 38 (inkomsten vóór belastingen) * 50% = $ 19

Netto-inkomen = $ 38 (winst vóór belastingen) - $ 19 (belastingkosten) = $ 19

* Opmerking: de netto-inkomsten zijn ook terug te vinden in het kasstroomoverzicht, boven de afschrijvings- en amortisatiekosten.

Tweede stap: zoek de afschrijvings- en amortisatiekosten

In het kasstroomoverzicht Kasstroomoverzicht Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd) is een van de drie belangrijkste financiële overzichten die de gegenereerde en bestede kasstroom rapporteren gedurende een bepaalde periode (bijv. maand, kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de resultatenrekening en de balans, de uitgave wordt vermeld als $ 12.

Aangezien de kosten worden toegerekend aan de machines die hun snoep verpakken (het waardeverminderende actief helpt direct bij het produceren van voorraad), zullen de kosten een deel zijn van hun kosten van verkochte goederen (COGS) Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) Kosten van verkochte goederen ( COGS) meet de "directe kosten" die worden gemaakt bij de productie van goederen of diensten. Het omvat materiaalkosten, directe arbeidskosten en directe fabriekskosten en is rechtevenredig met de omzet. Naarmate de inkomsten stijgen, zijn er meer middelen nodig om de goederen of dienst te produceren. COGS is vaak.

Derde stap: Bereken de winst vóór afschrijving en afschrijving van rente

EBITDA = netto-inkomen + belastingkosten + rentelasten + afschrijvingen en amortisatiekosten

= $ 19 + $ 19 + $ 2 + $ 12

= $ 52

EBITDA = omzet - kosten van verkochte goederen - bedrijfskosten + afschrijvingen en amortisatiekosten

= $ 82 - $ 23 - $ 19 + $ 12

= $ 52

Meer middelen

We hopen dat dit een nuttige gids is geweest voor EBITDA - winst vóór afschrijving en afschrijving van rente. Als u op zoek bent naar een carrière in corporate finance, dan is dit een statistiek waar u veel over zult horen. Om meer te blijven leren, raden we deze aanvullende financiële bronnen ten zeerste aan:

- EBIT versus EBITDA EBIT versus EBITDA EBIT versus EBITDA - twee veel voorkomende maatstaven die worden gebruikt bij de financiële en bedrijfswaardering. Er zijn belangrijke verschillen, voor- en nadelen om te begrijpen. EBIT staat voor: Earnings Before Interest and Taxes. EBITDA staat voor: winst vóór rente, belastingen, afschrijvingen en amortisatie. Voorbeelden, en

- Waarderingsmethoden Waarderingsmethoden Bij het waarderen van een bedrijf als continuïteit worden er drie belangrijke waarderingsmethoden gebruikt: DCF-analyse, vergelijkbare bedrijven en eerdere transacties. Deze waarderingsmethoden worden gebruikt bij investeringsbankieren, aandelenonderzoek, private equity, bedrijfsontwikkeling, fusies en overnames, leveraged buyouts en financiering

- Gids voor financiële modellering Gratis gids voor financiële modellering Deze gids voor financiële modellering bevat Excel-tips en best practices over aannames, drijfveren, prognoses, het koppelen van de drie verklaringen, DCF-analyse, meer

- Hoe u een geweldige financiële analist kunt worden De Trifecta®-gids voor analisten De ultieme gids over hoe u een financiële analist van wereldklasse kunt zijn. Wilt u een financiële analist van wereldklasse worden? Wilt u toonaangevende best practices volgen en u onderscheiden van de rest? Ons proces, genaamd The Analyst Trifecta®, bestaat uit analyse, presentatie en soft skills