In wiskunde en statistiek Basisstatistiekconcepten voor financiën Een gedegen kennis van statistiek is van cruciaal belang om ons te helpen financiën beter te begrijpen. Bovendien kunnen statistische concepten beleggers helpen bij het monitoren, covariantie is een maatstaf voor de relatie tussen twee willekeurige variabelen. De metriek evalueert hoeveel - in welke mate - de variabelen samen veranderen. Met andere woorden, het is in wezen een maat voor de variantie tussen twee variabelen. De metriek beoordeelt echter niet de afhankelijkheid tussen variabelen.

In tegenstelling tot de correlatiecoëfficiënt wordt covariantie gemeten in eenheden. De eenheden worden berekend door de eenheden van de twee variabelen te vermenigvuldigen. De variantie kan alle positieve of negatieve waarden aannemen. De waarden worden als volgt geïnterpreteerd:

- Positieve covariantie : geeft aan dat twee variabelen de neiging hebben om in dezelfde richting te bewegen.

- Negatieve covariantie : onthult dat twee variabelen de neiging hebben om in omgekeerde richting te bewegen.

In Finance Finance Finance's Finance-artikelen zijn bedoeld als zelfstudiegidsen om in uw eigen tempo online belangrijke financiële concepten te leren. Blader door honderden artikelen! wordt het concept voornamelijk gebruikt in de portefeuilletheorie. Een van de meest voorkomende toepassingen in de portefeuilletheorie is de diversificatie. Diversificatie. Diversificatie is een techniek om portfoliomiddelen of kapitaal toe te wijzen aan een verscheidenheid aan investeringen. Het doel van diversificatie is om de verliesmethode te beperken door gebruik te maken van de covariantie tussen activa in een portefeuille. Door activa te kiezen die geen hoge positieve covariantie met elkaar vertonen, kan het onsystematische risico gedeeltelijk worden geëlimineerd.

Finance's Math for Corporate Finance Course verkent de financiële wiskundeconcepten die nodig zijn voor financiële modellering. Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd.

Formule voor covariantie

De covariantieformule is vergelijkbaar met de formule voor correlatie en behandelt de berekening van gegevenspunten op basis van de gemiddelde waarde in een gegevensset. De covariantie tussen twee willekeurige variabelen X en Y kan bijvoorbeeld worden berekend met de volgende formule (voor populatie):

Voor een steekproefcovariantie wordt de formule enigszins aangepast:

Waar:

- X i - de waarden van de X-variabele

- Y j - de waarden van de Y-variabele

- X† - het gemiddelde (gemiddelde) van de X-variabele

- Ȳ - het gemiddelde (gemiddelde) van de Y-variabele

- n - het aantal datapunten

Covariantie versus correlatie

Covariantie en correlatie beoordelen beide primair de relatie tussen variabelen. De dichtstbijzijnde analogie met de relatie daartussen is de relatie tussen de variantie en de standaarddeviatie Standaarddeviatie Vanuit statistisch oogpunt is de standaarddeviatie van een gegevensverzameling een maat voor de grootte van de afwijkingen tussen de waarden van de opgenomen waarnemingen.

Covariantie meet de totale variatie van twee willekeurige variabelen ten opzichte van hun verwachte waarden. Met behulp van covariantie kunnen we alleen de richting van de relatie meten (of de variabelen de neiging hebben om samen te bewegen of een omgekeerde relatie vertonen). Het geeft echter niet de sterkte van de relatie aan, noch de afhankelijkheid tussen de variabelen.

Aan de andere kant meet correlatie de sterkte van de relatie tussen variabelen. Correlatie is de geschaalde maat voor covariantie. Het is dimensieloos. Met andere woorden, de correlatiecoëfficiënt is altijd een zuivere waarde en wordt niet in eenheden gemeten.

De relatie tussen de twee concepten kan worden uitgedrukt met behulp van de onderstaande formule:

Waar:

- ρ (X, Y) - de correlatie tussen de variabelen X en Y

- Cov (X, Y) - de covariantie tussen de variabelen X en Y

- σ X - de standaarddeviatie van de X-variabele

- σ Y - de standaarddeviatie van de Y-variabele

Voorbeeld van covariantie

John is een investeerder. Zijn portefeuille volgt voornamelijk de prestaties van de S&P 500 en John wil het aandeel van ABC Corp toevoegen. Voordat hij het aandeel aan zijn portefeuille toevoegt, wil hij de directionele relatie tussen het aandeel en de S&P 500 beoordelen.

John wil het onsystematische risico van zijn portefeuille niet vergroten. Hij is dus niet geïnteresseerd in het bezitten van effecten in de portefeuille die de neiging hebben om in dezelfde richting te bewegen.

John kan de covariantie tussen de aandelen van ABC Corp. en S&P 500 berekenen door de onderstaande stappen te volgen:

1. Verkrijg de gegevens.

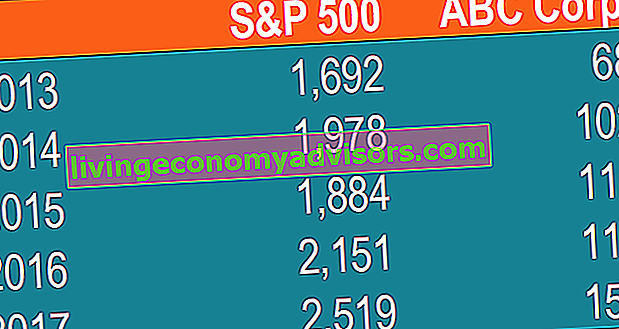

Ten eerste verkrijgt John de cijfers voor zowel ABC Corp.-aandelen als de S&P 500. De verkregen prijzen zijn samengevat in de onderstaande tabel:

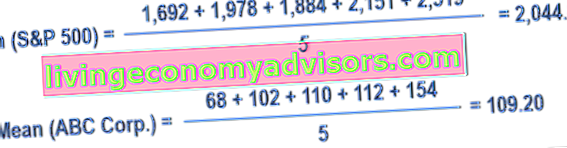

2. Bereken de gemiddelde (gemiddelde) prijzen voor elk activum.

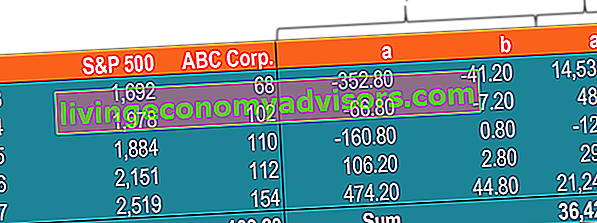

3. Zoek voor elk effect het verschil tussen elke waarde en gemiddelde prijs.

4. Vermenigvuldig de resultaten verkregen in de vorige stap.

5. Zoek de covariantie met behulp van het getal dat in stap 4 is berekend.

In dat geval geeft de positieve covariantie aan dat de prijs van het aandeel en de S&P 500 de neiging hebben om in dezelfde richting te bewegen.

Aanvullende bronnen

Finance biedt de Financial Modelling & Valuation Analyst (FMVA) ™ FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-certificeringsprogramma voor diegenen die hun carrière naar een hoger niveau willen tillen. Om te blijven leren en uw carrière vooruit te helpen, zijn de volgende financiële bronnen nuttig:

- Investeren: een gids voor beginners Investeren: een gids voor beginners De gids Investeren voor beginners in financiën leert u de basisprincipes van beleggen en leert u hoe u aan de slag kunt. Lees meer over verschillende strategieën en technieken om te handelen, en over de verschillende financiële markten waarin u kunt beleggen.

- Negatieve correlatie Negatieve correlatie Een negatieve correlatie is een relatie tussen twee variabelen die in tegengestelde richting bewegen. Met andere woorden, wanneer variabele A toeneemt, neemt variabele B af. Een negatieve correlatie wordt ook wel een inverse correlatie genoemd. Zie voorbeelden, grafieken en

- Risico en rendement Risico en rendement Bij beleggen zijn risico en rendement sterk gecorreleerd. Een hoger potentieel investeringsrendement gaat meestal hand in hand met een hoger risico. Verschillende soorten risico's zijn onder meer projectspecifiek risico, branchespecifiek risico, concurrentierisico, internationaal risico en marktrisico.

- Risicobeheer Risicobeheer Risicobeheer omvat de identificatie, analyse en reactie op risicofactoren die deel uitmaken van het leven van een bedrijf. Het is meestal klaar met