Als u een carrière wilt in de boekhouding Boekhouding Openbare accountantskantoren bestaan uit accountants die het bedrijfsleven, particulieren, overheden en non-profitorganisaties dienen door financiële overzichten en belastingen op te stellen, dan is T Accounts misschien uw nieuwe beste vriend. De T-rekening is een visuele weergave van individuele rekeningen die eruitziet als een "T", waardoor alle toevoegingen en aftrekkingen (afschrijvingen en tegoeden) aan de rekening gemakkelijk kunnen worden gevolgd en visueel kunnen worden weergegeven.

Elk afzonderlijk account heeft zijn eigen individuele account, die er als volgt uitziet:

Afbeelding: Finance's Accounting Courses.

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Afschrijvingen en tegoeden voor T-rekeningen

Wanneer de meeste mensen de term debet- en creditcards horen, denken ze aan debetkaarten en creditcards. In de boekhouding verwijzen afschrijvingen en tegoeden echter naar totaal verschillende dingen.

Debits en Credits zijn gewoon boekhoudkundig jargon dat honderden jaren teruggaat en dat nog steeds wordt gebruikt in het huidige boekhoudsysteem met dubbele boekhouding. Een boekhoudsysteem met dubbele boekhouding betekent dat elke transactie die een bedrijf doet, wordt geregistreerd op ten minste twee rekeningen, waarbij de ene rekening een "debet" -boeking krijgt en een andere rekening een "credit" -boeking.

Deze boekingen worden geregistreerd als journaalboekingen Handleiding voor journaalboekingen Journaalboekingen zijn de bouwstenen van de boekhouding, van rapportage tot het controleren van journaalboekingen (die bestaan uit debiteringen en tegoeden). Zonder de juiste journaalboekingen zouden de financiële overzichten van bedrijven onnauwkeurig en een complete puinhoop zijn. in de boeken van het bedrijf.

Afschrijvingen en tegoeden kunnen zowel stijgen als dalen voor verschillende rekeningen, maar hun representaties van de T-rekening zien er hetzelfde uit in termen van linker- en rechterpositie ten opzichte van de "T".

Lees meer in de gratis boekhoudcursussen van Finance.

T-accounts uitgelegd

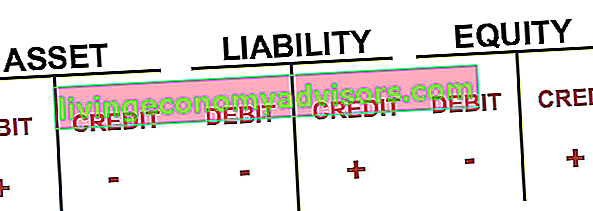

De linkerkant van de rekening is altijd de debetkant en de rechterkant is altijd de kredietkant, ongeacht de rekening.

Voor verschillende rekeningen kunnen debet- en creditbetalingen zowel een verhoging als een verlaging betekenen, maar bij een T-rekening bevindt de afschrijving zich volgens afspraak altijd aan de linkerkant en het krediet aan de rechterkant.

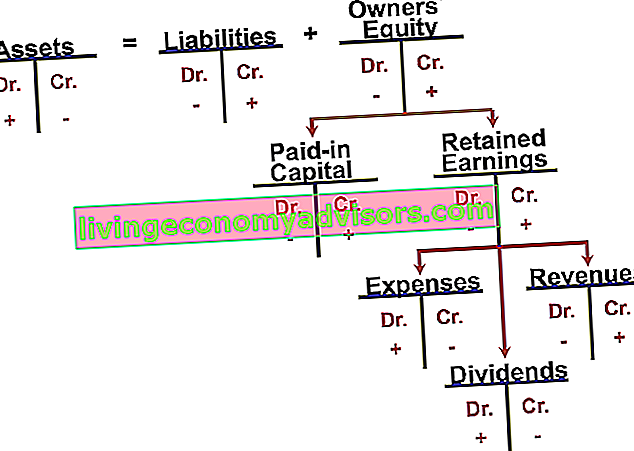

Laten we dieper ingaan op de T-rekeningen voor verschillende rekeningen, namelijk activa, passiva en eigen vermogen, de belangrijkste componenten van de balans Balans De balans is een van de drie fundamentele financiële overzichten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen of overzicht van de financiële positie.

Voor activarekeningen, die contanten omvatten, vertegenwoordigt debiteurenadministratie de debiteurenadministratie (AR) de kredietverkopen van een bedrijf, die nog niet volledig zijn betaald door zijn klanten, een vlottend actief op de balans. Bedrijven staan hun klanten toe om tegen een redelijke, verlengde periode te betalen, op voorwaarde dat de voorwaarden worden overeengekomen. Voorraad Inventaris Inventaris is een lopende activarekening die op de balans wordt aangetroffen en die bestaat uit alle grondstoffen, onderhanden werk en afgewerkte goederen die een bedrijf heeft verzameld. Het wordt vaak beschouwd als het meest illiquide van alle vlottende activa - daarom wordt het uitgesloten van de teller bij de berekening van de snelle ratio. , Materiële vaste activa materiële vaste activa (materiële vaste activa) materiële vaste activa (materiële vaste activa) is een van de belangrijkste vaste activa op de balans. PP &E wordt beïnvloed door investeringen, afschrijvingen en acquisities / afstotingen van vaste activa. Deze activa spelen een sleutelrol in de financiële planning en analyse van de activiteiten van een bedrijf en toekomstige uitgaven, en andere, de linkerkant van de T-rekening (debetzijde) is altijd een verhoging van de rekening. De rechterkant (kredietzijde) is daarentegen een afname naar de activarekening. Voor passiva- en vermogensrekeningen betekenen debiteringen echter altijd een verlaging van de rekening, terwijl kredieten altijd een verhoging van de rekening betekenen.een afname op de activarekening. Voor passiva- en vermogensrekeningen betekenen debiteringen echter altijd een verlaging van de rekening, terwijl kredieten altijd een verhoging van de rekening betekenen.een afname op de activarekening. Voor passiva- en vermogensrekeningen betekenen debiteringen echter altijd een verlaging van de rekening, terwijl kredieten altijd een verhoging van de rekening betekenen.

T houdt rekening met de resultatenrekening

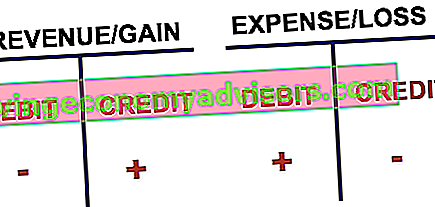

T-rekeningen worden ook gebruikt voor de winst-en-verliesrekening. Resultatenrekening De winst-en-verliesrekening is een van de belangrijkste financiële overzichten van een bedrijf waarin de winst en het verlies over een bepaalde periode worden weergegeven. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding. ook rekeningen, die opbrengsten omvatten Opbrengst Opbrengst is de waarde van alle verkopen van goederen en diensten die door een bedrijf in een periode worden erkend. Inkomsten (ook wel verkoop of inkomsten genoemd) vormen het begin van de winst-en-verliesrekening van een bedrijf en worden vaak beschouwd als de 'toplijn' van een bedrijf. , kosten, winsten en verliezen.

Nogmaals, afschrijvingen naar inkomsten / winst verlagen de rekening, terwijl tegoeden de rekening verhogen. Het tegendeel geldt voor uitgaven en verliezen. Als we alle rekeningen samenvoegen, kunnen we het volgende onderzoeken.

Met T Accounts wordt het bijhouden van meerdere journaalboekingen binnen een bepaalde periode veel eenvoudiger. Elke journaalboeking wordt met het juiste bedrag naar de respectievelijke rekeningen geboekt, aan de juiste kant.

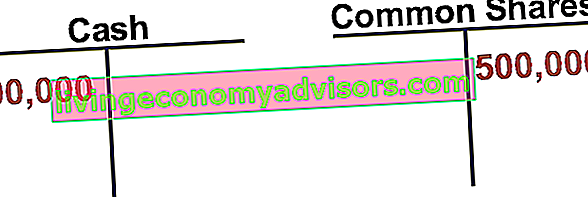

Als een bedrijf bijvoorbeeld aandelen heeft uitgegeven Gewogen gemiddeld uitstaande aandelen Het gewogen gemiddeld uitstaande aantal aandelen verwijst naar het aantal aandelen van een onderneming berekend na correctie voor wijzigingen in het aandelenkapitaal gedurende een verslagperiode. Het aantal gewogen gemiddelde uitstaande aandelen wordt gebruikt bij het berekenen van maatstaven zoals winst per aandeel (EPS) op de jaarrekening van een bedrijf voor $ 500.000, de journaalboeking zou bestaan uit een debet aan contanten en een credit aan gewone aandelen Gewone aandelen Gewone aandelen zijn een soort effect dat het eigendom van aandelen in een bedrijf vertegenwoordigt. Er zijn andere termen - zoals gewoon aandeel, gewoon aandeel of stemgerechtigd aandeel - die gelijk zijn aan gewone aandelen. .

Video-uitleg van T-accounts

Hieronder vindt u een korte video waarin wordt uitgelegd hoe T-accounts worden gebruikt om inkomsten en uitgaven in de resultatenrekening bij te houden. Lees meer in de gratis cursus Accounting Fundamentals van Finance.

Video: boekhoudcursussen in Finance.

Meer middelen

Bedankt voor het lezen van de uitleg van Finance over T Accounts. Bij Finance is het onze missie om u te helpen uw carrière vooruit te helpen. We hebben veel meer aanvullende bronnen die u op weg helpen om een financieel analist van wereldklasse te worden FMVA®-certificering Sluit u aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari.

Andere nuttige financiële bronnen zijn:

- Journaalboekingen Gids voor journaalboekingen Journaalboekingen zijn de bouwstenen van de boekhouding, van rapportage tot het controleren van journaalboekingen (die bestaan uit debiteringen en tegoeden). Zonder de juiste journaalboekingen zouden de financiële overzichten van bedrijven onnauwkeurig en een complete puinhoop zijn.

- Balans Balans De balans is een van de drie fundamentele financiële staten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans geeft de totale activa van het bedrijf weer en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen

- Resultatenrekening Resultatenrekening De resultatenrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding.

- Gids voor financiële modellering Gratis gids voor financiële modellering Deze gids voor financiële modellering behandelt Excel-tips en best practices over aannames, drijfveren, prognoses, het koppelen van de drie verklaringen, DCF-analyse, meer