Een hurdle rate, ook wel bekend als minimaal aanvaardbaar rendement (MARR), is het minimaal vereiste rendement of streefpercentage dat beleggers verwachten te ontvangen op een investering. Het tarief wordt bepaald door de kapitaalkosten te beoordelen Unlevered Capital Cost of Capital Unlevered kapitaalkosten zijn de theoretische kosten van een bedrijf dat zichzelf financiert voor de uitvoering van een kapitaalproject, ervan uitgaande dat er geen schulden zijn. Formule, voorbeelden. De onbenutte kapitaalkosten zijn het impliciete rendement dat een bedrijf verwacht te verdienen op zijn activa, zonder het effect van schulden. WACC gaat uit van het huidige kapitaal, de betrokken risico's, de huidige kansen in bedrijfsuitbreiding, het rendement voor vergelijkbare investeringen en andere factoren die een investering rechtstreeks kunnen beïnvloeden.

Voordat een bepaald investeringsproject wordt geaccepteerd en geïmplementeerd, zijn interne rentabiliteit (IRR) XIRR versus IRR Waarom XIRR versus IRR gebruiken. XIRR wijst specifieke datums toe aan elke individuele cashflow, waardoor deze nauwkeuriger is dan IRR bij het bouwen van een financieel model in Excel. moet gelijk zijn aan of groter zijn dan de drempelwaarde. Alle potentiële investeringen moeten een rendement hebben dat hoger is dan de drempel, willen het op lange termijn acceptabel zijn.

Welke methoden worden gebruikt om een drempelwaarde te bepalen?

De meeste bedrijven gebruiken hun gewogen gemiddelde kapitaalkosten (WACC). WACC WACC is de gewogen gemiddelde kapitaalkosten van een bedrijf en vertegenwoordigt de gemengde kapitaalkosten, inclusief eigen vermogen en schulden. De WACC-formule is = (E / V x Re) + ((D / V x Rd) x (1-T)). Deze gids geeft een overzicht van wat het is, waarom het wordt gebruikt, hoe het moet worden berekend, en biedt ook een downloadbare WACC-calculator als drempel voor investeringen. Het komt voort uit het feit dat bedrijven hun eigen aandelen kunnen terugkopen als alternatief voor het doen van een nieuwe investering, en vermoedelijk hun WACC als rendement zouden verdienen. Op deze manier vertegenwoordigt beleggen in hun eigen aandelen (het verdienen van hun WACC) de alternatieve kosten van elke alternatieve investering.

Een andere manier om naar de drempelwaarde te kijken, is dat dit het vereiste rendement is dat beleggers van een bedrijf eisen. Daarom moet elk project waarin het bedrijf investeert gelijk zijn aan of idealiter groter zijn dan de kapitaalkosten.

Een meer verfijnde benadering is om te kijken naar het risico van individuele beleggingen en op basis daarvan een risicopremie toe te voegen of af te trekken. Een bedrijf heeft bijvoorbeeld een WACC van 12% en de helft van zijn activa bevindt zich in Argentinië (hoog risico) en de helft van zijn activa bevindt zich in de Verenigde Staten (laag risico). Als het bedrijf kijkt naar één nieuwe investering in Argentinië en één nieuwe investering in de Verenigde Staten, mag het niet dezelfde drempel gebruiken om ze te vergelijken. In plaats daarvan zou het een hoger tarief moeten gebruiken voor de investering in Argentinië en een lager tarief voor de investering in de VS.

Welke factoren om te overwegen bij het instellen van een drempelwaarde?

Bij het analyseren van een potentiële investering moet een bedrijf eerst een voorlopige evaluatie houden om te testen of een project een positieve netto contante waarde heeft. Voorzichtigheid is geboden, aangezien een zeer hoog tarief een belemmering kan vormen voor andere winstgevende projecten en ook de voorkeur zou kunnen geven aan kortetermijninvesteringen boven langetermijninvesteringen. Een lage drempelwaarde kan ook leiden tot een onrendabel project.

De belangrijkste overwegingen zijn:

- Risicopremie - Het toekennen van een risicowaarde voor het verwachte risico van het project. Risicovollere beleggingen hebben over het algemeen grotere drempels dan minder risicovolle.

- Inflatiecijfer - Als de economie een milde inflatie doormaakt, kan dat het uiteindelijke tarief met 1% -2% beïnvloeden. Er zijn gevallen waarin inflatie de belangrijkste factor is om te overwegen.

- Rentevoet - Rentetarieven vertegenwoordigen alternatieve kosten die op een andere investering zouden kunnen worden verdiend, dus elke drempel moet worden vergeleken met de reële rentetarieven.

Hoe gebruik je de drempelwaarde om een investering te evalueren?

De meest gebruikelijke manier om de hurdle rate te gebruiken om een investering te evalueren, is door een DCF-analyse (Discounted Cash Flow) uit te voeren. Infographic van de DCF-analyse Hoe werkt de Discounted Cash Flow (DCF) echt. Deze infographic met DCF-analyse doorloopt de verschillende stappen die nodig zijn om een DCF-model in Excel te bouwen. analyse. De DCF-analysemethode gebruikt het concept van de tijdswaarde van geld (alternatieve kosten) om alle toekomstige kasstromen te voorspellen en deze vervolgens terug te disconteren naar de huidige waarde om de netto contante waarde te geven.

Om dit te doen, moet het bedrijf een aantal financiële modellering uitvoeren. Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. . De eerste stap is om alle inkomsten, uitgaven, kapitaalkosten, enz. In een Excel-spreadsheet te modelleren en een prognose te ontwikkelen. De prognose moet de vrije kasstroom bevatten. Vrije kasstroom (FCF) Vrije kasstroom (FCF) meet het vermogen van een bedrijf om te produceren waar beleggers het meest om geven: beschikbare contanten worden op een discretionaire manier van de investering verdeeld over de levensduur. Zodra alle cashflows op hun plaats zijn, gebruikt u de XNPV-functie in Excel om de cashflows naar vandaag te verdisconteren tegen de ingestelde drempelwaarde. Als de resulterende netto contante waarde (NPV) groter is dan nul,het project overschrijdt de drempelwaarde en als de NCW negatief is, voldoet het er niet aan.

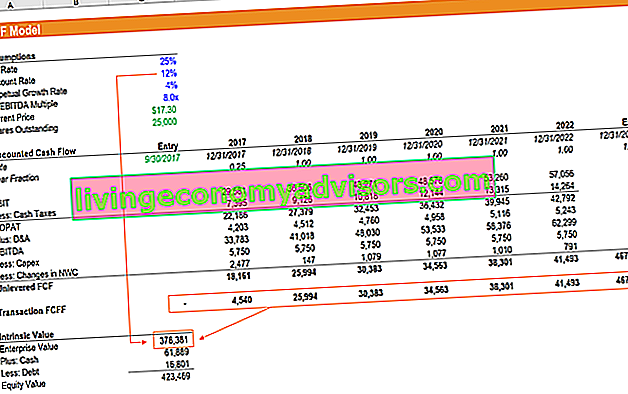

Zoals u in het bovenstaande voorbeeld kunt zien , heeft de investeringsmogelijkheid een netto contante waarde van $ 378.381 als een hurdle rate (disconteringsvoet) van 12% wordt gebruikt . Dit betekent dat als de investeringskosten lager zijn dan $ 378.381, het verwachte rendement hoger zal zijn dan de drempelwaarde. Als de kosten meer dan $ 378.381 bedragen, zal het verwachte rendement lager zijn dan de drempel.

Lees meer over rendementspercentages in de cursussen financiële modellering en waardering van Finance.

Hoe belangrijk is de hurdle rate bij kapitaalinvesteringen?

De drempelwaarde wordt vaak bepaald op de gewogen gemiddelde kapitaalkosten (WACC). WACC WACC is de gewogen gemiddelde kapitaalkosten van een bedrijf en vertegenwoordigt de gemengde kapitaalkosten, inclusief eigen vermogen en schulden. De WACC-formule is = (E / V x Re) + ((D / V x Rd) x (1-T)). Deze gids geeft een overzicht van wat het is, waarom het wordt gebruikt, hoe het moet worden berekend, en biedt ook een downloadbare WACC-calculator, ook wel de benchmark of cut-off rate genoemd. Over het algemeen wordt het gebruikt om een potentiële investering te analyseren, rekening houdend met de risico's en de alternatieve kosten van het afzien van andere projecten. Een van de belangrijkste voordelen van een hurdle rate is de objectiviteit, waardoor het management een project niet accepteert op basis van niet-financiële factoren. Sommige projecten krijgen meer aandacht door populariteit,terwijl andere het gebruik van nieuwe en opwindende technologie inhouden.

Wat zijn de beperkingen van het gebruik van een drempelwaarde?

Het is niet altijd zo eenvoudig als het kiezen van de investering met het hoogste interne rendement. Enkele belangrijke aandachtspunten zijn:

- Hurdle-tarieven kunnen investeringen met een hoog rendement bevorderen, zelfs als het dollarbedrag (NPV) erg klein is.

- Ze kunnen projecten met een enorme dollarwaarde afwijzen die mogelijk meer geld voor de investeerders opleveren, maar tegen een lager rendement.

- De kapitaalkosten zijn meestal de basis van een hurdle rate en kunnen in de loop van de tijd veranderen.

Meer leren

Finance is de officiële wereldwijde leverancier van de Financial Modelling and Valuation Analyst (FMVA) ™ FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-certificering, ontworpen om iedereen te transformeren in een financiële analist van wereldklasse.

Als u geïnteresseerd bent in het bevorderen van uw carrière in bedrijfsfinanciering, zullen deze financiële artikelen u op weg helpen:

- Gewogen gemiddelde kapitaalkosten (WACC) WACC WACC is de gewogen gemiddelde kapitaalkosten van een bedrijf en vertegenwoordigt de gemengde kapitaalkosten, inclusief eigen vermogen en schulden. De WACC-formule is = (E / V x Re) + ((D / V x Rd) x (1-T)). Deze gids geeft een overzicht van wat het is, waarom het wordt gebruikt, hoe het moet worden berekend, en biedt ook een downloadbare WACC-calculator

- EBITDA EBITDA EBITDA of winst vóór rente, belasting, afschrijving en afschrijving is de winst van een bedrijf voordat deze nettokredieten worden afgetrokken. EBITDA richt zich op de operationele beslissingen van een bedrijf, omdat het kijkt naar de winstgevendheid van het bedrijf uit kernactiviteiten vóór de impact van de kapitaalstructuur. Formule, voorbeelden

- Kortingsfactor Kortingsfactor Bij financiële modellen is een kortingsfactor een decimaal getal vermenigvuldigd met een cashflowwaarde om deze terug te verdisconteren naar de huidige waarde. De factor neemt toe

- XIRR versus IRR XIRR versus IRR Waarom XIRR versus IRR gebruiken? XIRR wijst specifieke datums toe aan elke individuele cashflow, waardoor deze nauwkeuriger is dan IRR bij het bouwen van een financieel model in Excel.