Als je voor een investment banking-interview gaat Interviews Ace je volgende interview! Bekijk de interviewgidsen van Finance met de meest voorkomende vragen en de beste antwoorden voor elke vacature voor corporate finance. Interviewvragen en antwoord voor financiën, boekhouding, investeringsbankieren, aandelenonderzoek, commercieel bankieren, FP&A, meer! Gratis gidsen en oefenen om je sollicitatiegesprek te halen, je krijgt bijna gegarandeerd een vraag in de trant van ... "Help me door een DCF-analyse", of: "Hoe zou je een DCF-model bouwen? DCF Model Training Gratis gids Een DCF-model is een specifiek type financieel model dat wordt gebruikt om een bedrijf te waarderen. Is het model gewoon een prognose van de onbenutte vrije cashflow van een bedrijf? "

Het supersnelle antwoord is: bouw een 5-jarige prognose van onbenutte vrije cashflow op basis van redelijke aannames, bereken een eindwaarde met een meervoudige exit-benadering en verdisconter al die cashflows tot hun huidige waarde met behulp van de WACC van het bedrijf.

Het is natuurlijk ook een beetje ingewikkelder dan dat…. Om deze interviewvraag gedetailleerder te beantwoorden, hebben we deze hieronder opgesplitst in verschillende basisstappen.

De sleutel tot het antwoord "Help me door een DCF" is een gestructureerde aanpak ... en veel directe ervaring met het bouwen van DCF-modellen in Excel.

Screenshot van een DCF-model uit de online financiële modelleringscursussen van Finance!

Download de gratis sjabloon

Voer uw naam en e-mailadres in het onderstaande formulier in en download nu de gratis sjabloon!

Leid me door een DCF Stap 1 - Stel een prognose op

De eerste stap in het DCF-modelproces is het maken van een prognose van de drie financiële overzichten, op basis van veronderstellingen over hoe het bedrijf in de toekomst zal presteren. Gemiddeld gaat deze voorspelling uit over ongeveer vijf jaar. Er zijn natuurlijk uitzonderingen en het kan langer of korter zijn dan dit.

De prognose moet worden opgebouwd tot een vrije cashflow zonder hefboomwerking. Een vrije kasstroom zonder hefboomwerking. De onbelaste vrije kasstroom is een theoretisch kasstroomcijfer voor een bedrijf, ervan uitgaande dat het bedrijf volledig schuldenvrij is zonder rentelasten. (vrije kasstroom naar het bedrijf of FCFF). We hebben een gedetailleerde gids gepubliceerd over het berekenen van de vrije cashflow zonder hefboomwerking, maar het snelle antwoord is om EBIT EBIT Guide EBIT staat voor Earnings Before Interest and Taxes en is een van de laatste subtotalen in de winst-en-verliesrekening vóór netto-inkomen. EBIT wordt ook wel bedrijfsinkomsten genoemd en wordt dit genoemd omdat het wordt gevonden door alle bedrijfskosten (productie- en niet-productiekosten) af te trekken van de verkoopopbrengsten. , min belastingen, min kapitaaluitgaven, plus afschrijvingen en amortisatie,minus eventuele verhogingen van niet-contant werkkapitaal Netto werkkapitaal Netto werkkapitaal (NWC) is het verschil tussen de huidige activa van een bedrijf (na aftrek van contanten) en kortlopende verplichtingen (na aftrek van schulden) op de balans. Het is een maatstaf voor de liquiditeit van een bedrijf en zijn vermogen om te voldoen aan kortetermijnverplichtingen en voor fondsactiviteiten van het bedrijf. De ideale positie is om.

Zie onze ultieme cashflowgids Taxatie Gratis taxatiegidsen om de belangrijkste concepten in uw eigen tempo te leren kennen. In deze artikelen leert u best practices voor bedrijfswaardering en hoe u een bedrijf kunt waarderen met behulp van vergelijkbare bedrijfsanalyses, discounted cashflow (DCF) -modellering en precedenttransacties, zoals gebruikt in investeringsbankieren, aandelenonderzoek, om meer te weten te komen over de verschillende soorten contanten. stromen.

DCF-prognoseperiode

DCF-prognoseperiode

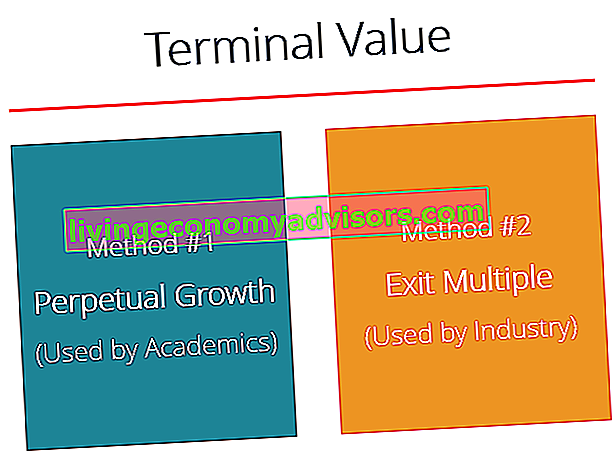

Help me door een DCF Stap 2 - Bereken de eindwaarde

We blijven door het DCF-model lopen door de eindwaarde te berekenen. Knowledge Finance-zelfstudiegidsen zijn een geweldige manier om technische kennis van financiën, boekhouding, financiële modellering, waardering, handel, economie en meer te verbeteren. . Er zijn twee benaderingen om een eindwaarde te berekenen: eeuwigdurende groeisnelheid en exit multiple.

In de eeuwigdurende groeisnelheid Terminale groeisnelheid De terminale groeisnelheid is een constante snelheid waarmee de verwachte vrije kasstromen van een bedrijf voor onbepaalde tijd zullen groeien. Dit groeipercentage wordt na de prognoseperiode gebruikt in een DCF-model (Discounted Cash Flow), vanaf het einde van de prognoseperiode tot en er wordt aangenomen dat de vrije cashflow van het bedrijf de techniek zal voortzetten, het bedrijf wordt verondersteld om zijn ongebruikte vrije cashflow te laten groeien op een vast tempo voor altijd. Dit groeitempo zou redelijk gematigd moeten zijn, omdat het bedrijf anders onrealistisch groot zou worden. Dit vormt een uitdaging voor het waarderen van snelgroeiende bedrijven in een vroeg stadium.

Bij de exit multiple-benadering wordt verondersteld dat het bedrijf wordt verkocht op basis van een waarderingsmultiplex, zoals EV / EBITDA EV / EBITDA EV / EBITDA wordt gebruikt bij de waardering om de waarde van vergelijkbare bedrijven te vergelijken door hun Enterprise Value (EV) te evalueren met EBITDA veelvoud ten opzichte van een gemiddelde. In deze gids zullen we de EV / EBTIDA-multiple opsplitsen in zijn verschillende componenten en u stap voor stap helpen bij het berekenen ervan. Dit veelvoud is doorgaans gebaseerd op een vergelijkbare bedrijfsanalyse. Vergelijkbare bedrijfsanalyse. Hoe u een vergelijkbare bedrijfsanalyse kunt uitvoeren. Deze gids laat u stap voor stap zien hoe u een vergelijkbare bedrijfsanalyse ("Comps") opbouwt, inclusief een gratis sjabloon en vele voorbeelden. Comps is een relatieve waarderingsmethode die kijkt naar ratio's van vergelijkbare beursgenoteerde bedrijven en deze gebruikt om de waarde van een ander bedrijf af te leiden.Deze methode komt vaker voor bij investeringsbankieren.

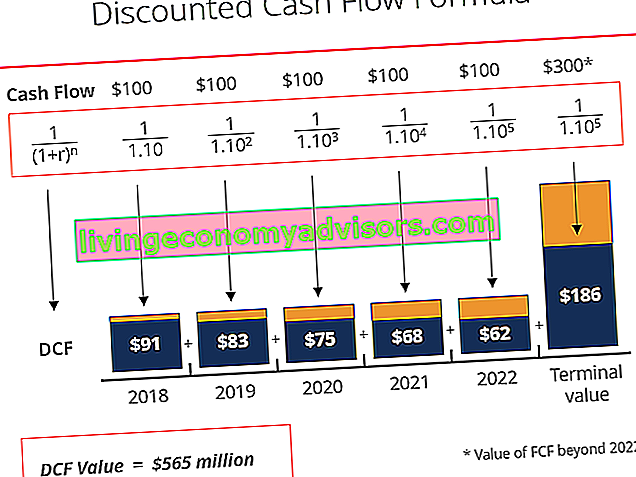

Help me door een DCF Stap 3 - Korting op de cashflows om de huidige waarde te krijgen

In stap 3 van deze DCF walk-through is het tijd om de prognoseperiode (vanaf stap 1) en de eindwaarde (vanaf stap 2) terug te verdisconteren naar de huidige waarde met behulp van een disconteringsvoet. De disconteringsvoet is bijna altijd gelijk aan de gewogen gemiddelde vermogenskostenvoet (WACC) van het bedrijf.

Zie onze gids voor het berekenen van WACC WACC WACC is de gewogen gemiddelde kapitaalkosten van een bedrijf en vertegenwoordigt de gemengde kapitaalkosten, inclusief eigen vermogen en schulden. De WACC-formule is = (E / V x Re) + ((D / V x Rd) x (1-T)). Deze gids geeft een overzicht van wat het is, waarom het wordt gebruikt, hoe het moet worden berekend, en biedt ook een downloadbare WACC-calculator voor meer informatie over het onderwerp, maar de korte samenvatting is dat dit het vereiste rendement vertegenwoordigt dat investeerders verwachten van het bedrijf, en vertegenwoordigt dus zijn alternatieve kosten.

De beste manier om de huidige waarde in Excel te berekenen, is met de XNPV-functie, die rekening kan houden met ongelijk verdeelde kasstromen (die heel gebruikelijk zijn).

Cashflow verdisconteren in een DCF-model

Cashflow verdisconteren in een DCF-model

Aanvullende DCF-opmerkingen

Op dit punt zijn we uitgekomen bij de ondernemingswaarde voor het bedrijf, aangezien we gebruik hebben gemaakt van onbenutte vrije cashflow. Het is mogelijk om de vermogenswaarde af te leiden door eventuele schulden af te trekken en eventuele contanten op de balans toe te voegen. Balans De balans is een van de drie fundamentele financiële overzichten. Deze verklaringen zijn essentieel voor zowel financiële modellering als boekhouding. De balans toont de totale activa van het bedrijf en hoe deze activa worden gefinancierd, hetzij via schulden of eigen vermogen. Activa = passiva + eigen vermogen tot de ondernemingswaarde. Zie onze gids over vermogenswaarde versus ondernemingswaarde Ondernemingswaarde versus aandelenwaarde Ondernemingswaarde versus eigen vermogen. In deze gids wordt het verschil uitgelegd tussen de ondernemingswaarde (bedrijfswaarde) en de vermogenswaarde van een bedrijf. Bekijk een voorbeeld van hoe u ze allemaal kunt berekenen en download de rekenmachine.Ondernemingswaarde = eigen vermogen + schuld - contant geld. Leer de betekenis en hoe elk wordt gebruikt bij waardering.

Op dit punt in het modelleringsproces, een investeringsbankanalist Carrièrepad investeringsbankieren carrièregids investeringsbankieren - plan uw IB-carrièrepad. Lees meer over de salarissen van investment banking, hoe u wordt aangenomen en wat u kunt doen na een carrière bij IB. De investment banking divisie (IBD) helpt overheden, bedrijven en instellingen kapitaal aan te trekken en fusies en overnames (M&A) te voltooien. voert doorgaans uitgebreide gevoeligheids- en scenarioanalyses uit. Scenario-analyse Scenario-analyse is een techniek die wordt gebruikt om beslissingen te analyseren door verschillende mogelijke resultaten bij financiële investeringen te speculeren. Bij financiële modellering is dit om een redelijk bereik van waarden voor het bedrijf te bepalen, in plaats van te komen tot een enkelvoudige waarde voor het bedrijf. Je hebt nu echt voldaan aan de vraag “Help me door een DCF-analyse”.

Aanvullende bronnen voor investeringsbankieren

Inmiddels ben je helemaal klaar om in een interview het juiste antwoord te geven: "Laat me door een DCF-model kijken" of "Hoe voer je een cashflowanalyse met korting uit".

Finance is de officiële aanbieder van de wereldwijde Financial Modelling & Valuation Analyst (FMVA) ™ FMVA®-certificering Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-certificeringsprogramma, ontworpen om iedereen te helpen een financiële analist van wereldklasse te worden .

Bekijk deze aanvullende bronnen hieronder om er zeker van te zijn dat u volledig voorbereid bent:

- Topvragen over investeringsbankieren Interviews Aas uw volgende interview! Bekijk de interviewgidsen van Finance met de meest voorkomende vragen en de beste antwoorden voor elke vacature voor corporate finance. Interviewvragen en antwoord voor financiën, boekhouding, investeringsbankieren, aandelenonderzoek, commercieel bankieren, FP&A, meer! Gratis gidsen en oefenen om uw interview te verslaan

- Waarom investeringsbankieren? Waarom investeringsbankieren? Bijna elke investment banking-interviewer zal de vraag stellen: waarom investment banking? Ik wil in investment banking werken omdat het de snelste manier is om financiële modellering, waardering, Excel te leren en de aard van grote zakelijke transacties te begrijpen. Ik ben me ervan bewust dat de baan een strikte hiërarchie heeft, erg lange werkdagen

- Gids voor financiële modellering Gratis gids voor financiële modellering Deze gids voor financiële modellering bevat Excel-tips en best practices over aannames, drijfveren, prognoses, het koppelen van de drie verklaringen, DCF-analyse, meer

- DCF-modelleringsgids DCF-modeltraining Gratis gids Een DCF-model is een specifiek type financieel model dat wordt gebruikt om een bedrijf te waarderen. Het model is simpelweg een voorspelling van de onbenutte vrije cashflow van een bedrijf