Financiële analyse omvat het gebruik van financiële gegevens Financiële gegevens Waar gegevens voor financiële analisten te vinden zijn - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR en meer bronnen van financiële gegevens voor financiële analisten online om de prestaties van een bedrijf te beoordelen en aanbevelingen te doen over hoe deze in de toekomst kunnen verbeteren . FMVA®-certificering voor financiële analisten Sluit je aan bij 350.600+ studenten die voor bedrijven als Amazon, JP Morgan en Ferrari werken, die hun werk voornamelijk in Excel uitvoeren, waarbij ze een spreadsheet gebruiken om historische gegevens te analyseren en projecties te maken van hoe zij denken dat het bedrijf in de toekomst zal presteren . Deze gids behandelt de meest voorkomende soorten financiële analyses die door professionals worden uitgevoerd. Lees meer in de cursus Financiële analyse grondbeginselen van Finance.

Soorten financiële analyse

De meest voorkomende soorten financiële analyse zijn:

- Verticaal

- Horizontaal

- Hefboomwerking

- Groei

- Winstgevendheid

- Liquiditeit

- Efficiëntie

- Geldstroom

- Tarieven van terugkeer

- Waardering

- Scenario en gevoeligheid

- Variantie

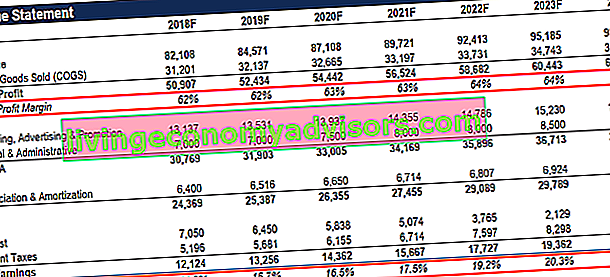

Verticale analyse

Bij dit type financiële analyse wordt gekeken naar verschillende componenten van de winst-en-verliesrekening. Resultatenrekening De winst-en-verliesrekening is een van de belangrijkste financiële overzichten van een bedrijf die hun winst en verlies over een bepaalde periode weergeeft. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding. en ze te delen door inkomsten om ze uit te drukken als een percentage. Om deze oefening het meest effectief te laten zijn, moeten de resultaten worden vergeleken met andere bedrijven in dezelfde branche om te zien hoe goed het bedrijf presteert.

Dit proces wordt ook wel een algemene winst-en-verliesrekening genoemd, omdat het een analist in staat stelt bedrijven van verschillende grootte te vergelijken door hun marges te evalueren in plaats van hun dollars.

Horizontale analyse

Bij horizontale analyse worden financiële gegevens van meerdere jaren genomen en met elkaar vergeleken om een groeipercentage te bepalen. Dit helpt een analist om te bepalen of een bedrijf groeit of afneemt, en om belangrijke trends te identificeren.

Bij het bouwen van financiële modellen Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. , zal er doorgaans ten minste drie jaar historische financiële informatie en vijf jaar voorspelde informatie zijn. Dit levert 8+ jaar aan gegevens op om een zinvolle trendanalyse uit te voeren, die kan worden vergeleken met andere bedrijven in dezelfde branche.

Afbeelding: Finance's Financial Analysis Course.

Maak gebruik van analyse

Hefboomverhoudingen zijn een van de meest gebruikelijke methoden die analisten gebruiken om de prestaties van een bedrijf te evalueren. Een enkele financiële maatstaf, zoals de totale schuld, is op zichzelf misschien niet zo inzichtelijk, dus het is handig om deze te vergelijken met het totale eigen vermogen van een bedrijf om een volledig beeld te krijgen van de kapitaalstructuur. Het resultaat is de verhouding schuld / eigen vermogen. Verhouding schuld / eigen vermogen. De verhouding schuld / eigen vermogen is een hefboomratio die de waarde van de totale schuld en financiële verplichtingen berekent ten opzichte van het totale eigen vermogen van de aandeelhouders. .

Veelvoorkomende voorbeelden van verhoudingen zijn:

- Schuld / eigen vermogen Verhouding schuld / eigen vermogen De verhouding schuld / eigen vermogen is een hefboomratio die de waarde van de totale schuld en financiële verplichtingen berekent ten opzichte van het totale eigen vermogen.

- Verhouding schuld / EBITDA Verhouding schuld / EBITDA De verhouding nettoschuld / winst vóór rente, belastingen, afschrijvingen en amortisatie (EBITDA) meet de financiële hefboomwerking en het vermogen van een bedrijf om zijn schulden af te betalen. In wezen geeft de verhouding tussen nettoschuld en EBITDA (schuld / EBITDA) een indicatie van hoe lang een bedrijf zou moeten opereren op zijn huidige niveau om al zijn schulden af te betalen.

- EBIT / rente (rentedekking Interest Coverage Ratio Interest Coverage Ratio (ICR) is een financiële ratio die wordt gebruikt om te bepalen in hoeverre een bedrijf de rente over zijn uitstaande schuld kan betalen.)

- Dupont-analyse DuPont-analyse In de jaren 1920 ontwikkelde het management van DuPont Corporation een model genaamd DuPont-analyse voor een gedetailleerde beoordeling van de winstgevendheid van het bedrijf - een combinatie van ratio's, vaak aangeduid als de piramide van ratio's, inclusief hefboomwerking en liquiditeitsanalyse

Groeipercentages

Het analyseren van historische groeipercentages en het voorspellen van toekomstige groeipercentages vormen een groot deel van het werk van elke financiële analist. Veelvoorkomende voorbeelden van het analyseren van groei zijn:

- Jaar-op-jaar (YoY YoY (Year over Year) YoY staat voor Year over Year en is een soort financiële analyse die wordt gebruikt voor het vergelijken van tijdreeksgegevens. Nuttig voor het meten van groei en het detecteren van trends)

- Regressieanalyse Regressieanalyse Regressieanalyse is een set statistische methoden die wordt gebruikt voor het schatten van relaties tussen een afhankelijke variabele en een of meer onafhankelijke variabelen. Het kan worden gebruikt om de sterkte van de relatie tussen variabelen te beoordelen en om de toekomstige relatie daartussen te modelleren.

- Bottom-up analyse (te beginnen met individuele drijvende krachten achter de omzet in het bedrijf)

- Top-down analyse (te beginnen met marktomvang en marktaandeel)

- Andere voorspellingsmethoden Voorspellingsmethoden Topvoorspellingsmethoden. In dit artikel leggen we vier soorten inkomstenvoorspellingsmethoden uit die financiële analisten gebruiken om toekomstige inkomsten te voorspellen.

Afbeelding: de cursus budgettering en prognoses van financiën.

Winstgevendheidsanalyse

Winstgevendheid is een soort winst-en-verliesrekening. Resultatenrekening De winst-en-verliesrekening is een van de belangrijkste financiële overzichten van een bedrijf waarin de winst en het verlies over een bepaalde periode worden weergegeven. De winst of het verlies wordt bepaald door alle opbrengsten te nemen en alle kosten van zowel operationele als niet-operationele activiteiten af te trekken. Deze verklaring is een van de drie verklaringen die worden gebruikt in zowel bedrijfsfinanciering (inclusief financiële modellering) als boekhouding. analyse waarbij een analist beoordeelt hoe aantrekkelijk de economie van een bedrijf is. Veelvoorkomende voorbeelden van winstgevendheidsmaatregelen zijn:

- Brutomarge Brutomarge-ratio De brutomarge-ratio, ook wel bekend als de brutowinstmarge-ratio, is een winstgevendheidsratio die de brutowinst van een bedrijf vergelijkt met zijn omzet.

- EBITDA-marge EBITDA-marge EBITDA-marge = EBITDA / omzet. Het is een winstgevendheidsratio die de inkomsten meet die een bedrijf genereert vóór belastingen, rente, afschrijvingen en amortisatie. Deze gids bevat voorbeelden en een downloadbare sjabloon

- EBIT-marge EBIT Gids EBIT staat voor winst vóór rente en belastingen en is een van de laatste subtotalen in de winst- en verliesrekening vóór nettowinst. EBIT wordt ook wel bedrijfsinkomsten genoemd en wordt dit genoemd omdat het wordt gevonden door alle bedrijfskosten (productie- en niet-productiekosten) af te trekken van de verkoopopbrengsten.

- Nettowinstmarge Nettowinstmarge Nettowinstmarge (ook bekend als "Winstmarge" of "Nettowinstmarge-ratio") is een financiële ratio die wordt gebruikt om het winstpercentage te berekenen dat een bedrijf produceert op basis van zijn totale inkomsten. Het meet het bedrag van de nettowinst dat een bedrijf behaalt per dollar aan inkomsten.

Lees meer in de cursus Financiële analyse grondbeginselen van Finance.

Liquiditeitsanalyse

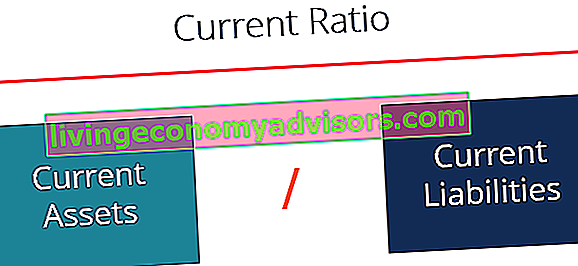

Dit is een soort financiële analyse die zich richt op de balans, in het bijzonder op het vermogen van een bedrijf om kortetermijnverplichtingen na te komen (die binnen een jaar vervallen). Veelvoorkomende voorbeelden van liquiditeitsanalyse zijn:

- Current ratio Current Ratio-formule De Current Ratio-formule is = vlottende activa / kortlopende verplichtingen. De huidige ratio, ook bekend als de werkkapitaalratio, meet het vermogen van een bedrijf om aan zijn kortetermijnverplichtingen te voldoen die binnen een jaar verschuldigd zijn. De ratio houdt rekening met het gewicht van de totale vlottende activa versus de totale kortlopende verplichtingen. Het geeft de financiële gezondheid van een bedrijf aan

- Acid test Acid-Test Ratio De Acid-Test Ratio, ook wel quick ratio genoemd, is een liquiditeitsratio die meet hoe toereikend de kortetermijnactiva van een bedrijf kunnen zijn om kortlopende verplichtingen te dekken

- Cash ratio Cash ratio De cash ratio, ook wel de cash asset ratio genoemd, is een liquiditeitsmaatstaf die aangeeft dat een bedrijf in staat is om kortlopende schuldverplichtingen af te betalen met zijn geldmiddelen en kasequivalenten. In vergelijking met andere liquiditeitsratio's, zoals de huidige ratio en de quick ratio, is de cashratio een striktere, conservatievere maatstaf

- Nettowerkkapitaal Nettowerkkapitaal Nettowerkkapitaal (NWC) is het verschil tussen de huidige activa van een bedrijf (na aftrek van contanten) en kortlopende verplichtingen (na aftrek van schulden) op de balans. Het is een maatstaf voor de liquiditeit van een bedrijf en zijn vermogen om te voldoen aan kortetermijnverplichtingen en voor fondsactiviteiten van het bedrijf. De ideale positie is om

Current Ratio-formule De Current Ratio-formule is = vlottende activa / kortlopende verplichtingen. De huidige ratio, ook bekend als de werkkapitaalratio, meet het vermogen van een bedrijf om aan zijn kortetermijnverplichtingen te voldoen die binnen een jaar verschuldigd zijn. De ratio houdt rekening met het gewicht van de totale vlottende activa versus de totale kortlopende verplichtingen. Het geeft de financiële gezondheid van een bedrijf aan

Current Ratio-formule De Current Ratio-formule is = vlottende activa / kortlopende verplichtingen. De huidige ratio, ook bekend als de werkkapitaalratio, meet het vermogen van een bedrijf om aan zijn kortetermijnverplichtingen te voldoen die binnen een jaar verschuldigd zijn. De ratio houdt rekening met het gewicht van de totale vlottende activa versus de totale kortlopende verplichtingen. Het geeft de financiële gezondheid van een bedrijf aan

Efficiëntie-analyse

Efficiëntieverhoudingen zijn een essentieel onderdeel van elke robuuste financiële analyse. Deze ratio's kijken naar hoe goed een bedrijf zijn activa beheert en gebruikt deze om inkomsten en cashflow te genereren.

Veel voorkomende efficiëntieverhoudingen zijn:

- Omloopsnelheid van activa Omloopsnelheid van activa De omloopsnelheid van activa, ook wel bekend als de ratio van de totale omloopsnelheid van activa, meet de efficiëntie waarmee een bedrijf zijn activa gebruikt om verkopen te genereren. Een bedrijf met een hoge omloopsnelheid van activa werkt efficiënter in vergelijking met concurrenten met een lagere ratio.

- Omloopsnelheid van vaste activa Omzet van vaste activa Omzet van vaste activa (FAT) is een efficiëntieverhouding die aangeeft hoe goed of efficiënt het bedrijf vaste activa gebruikt om verkopen te genereren. Deze ratio verdeelt de netto-omzet in netto vaste activa over een jaarperiode. De netto vaste activa omvatten het bedrag aan materiële vaste activa, verminderd met de gecumuleerde afschrijvingen

- Cashconversieratio Cashconversieratio De cashconversieratio (CCR), ook wel cashconversieratio genoemd, is een hulpmiddel voor financieel beheer dat wordt gebruikt om de verhouding tussen de kasstromen van een bedrijf en de nettowinst te bepalen. Met andere woorden, het is de snelheid waarmee een bedrijf de uitgaande kasstroom kan omzetten in een instroom van kasmiddelen. Bedrijven gebruiken de CCR om te bepalen of ze

- Voorraadomzetratio Voorraadomzetratio De voorraadomzetratio, ook wel de voorraadomzetratio genoemd, is een efficiëntieverhouding die meet hoe efficiënt de voorraad wordt beheerd. De formule voor de omloopsnelheid van de voorraad is gelijk aan de kosten van verkochte goederen gedeeld door de totale of gemiddelde voorraad om aan te geven hoe vaak de voorraad is "gedraaid" of verkocht tijdens een periode.

Geldstroom

Zoals ze in financiën zeggen: contant geld is koning, en daarom wordt er veel nadruk gelegd op het vermogen van een bedrijf om cashflow te genereren. Analisten met een breed scala aan financiële carrières besteden veel tijd aan het kijken naar de cashflowprofielen van bedrijven.

Het kasstroomoverzicht Kasstroomoverzicht Het kasstroomoverzicht (ook wel het kasstroomoverzicht genoemd) is een van de drie belangrijkste financiële overzichten die de gegenereerde en bestede kasstroom rapporteren gedurende een bepaalde periode (bijv. Een maand). , kwartaal of jaar). Het kasstroomoverzicht fungeert als een brug tussen de winst-en-verliesrekening en de balans en is een geweldige plek om aan de slag te gaan, inclusief het bekijken van elk van de drie hoofdonderdelen: bedrijfsactiviteiten, investeringsactiviteiten en financieringsactiviteiten.

Veelvoorkomende voorbeelden van cashflowanalyse zijn:

- Operationele cashflow (OCF) Operationele cashflow Operationele cashflow (OCF) is het bedrag aan contanten dat wordt gegenereerd door de reguliere bedrijfsactiviteiten van een bedrijf in een specifieke periode. De formule voor operationele cashflow is het nettoresultaat (onderaan de winst-en-verliesrekening), plus eventuele niet-contante posten, plus aanpassingen voor wijzigingen in het werkkapitaal

- Vrije kasstroom (FCF) Vrije kasstroom (FCF) Vrije kasstroom (FCF) meet het vermogen van een bedrijf om te produceren waar beleggers het meest om geven: beschikbare contanten worden op een discretionaire manier verdeeld

- Vrije kasstroom naar het bedrijf (FCFF) Vrije kasstroom naar het bedrijf (FCFF) FCFF, of vrije kasstroom naar het bedrijf, is de kasstroom die beschikbaar is voor alle financieringsverschaffers in een bedrijf. schuldeisers, preferente aandeelhouders, gewone aandeelhouders

- Vrije kasstroom naar eigen vermogen (FCFE) Vrije kasstroom naar eigen vermogen (FCFE) Vrije kasstroom naar eigen vermogen (FCFE) is het bedrag aan contanten dat een bedrijf genereert dat beschikbaar is om mogelijk aan aandeelhouders te worden uitgekeerd. Het wordt berekend als kasmiddelen uit bedrijfsactiviteiten min kapitaaluitgaven. Deze gids geeft een gedetailleerde uitleg waarom het belangrijk is en hoe je het kunt berekenen, en verschillende

Lees meer in de cursus Financiële analyse grondbeginselen van Finance.

Tarieven van terugkeer

Uiteindelijk zijn investeerders, geldschieters en financiële professionals in het algemeen gefocust op wat voor soort risicogecorrigeerd rendement ze op hun geld kunnen verdienen. Als zodanig is het beoordelen van het rendement op investering (ROI) van cruciaal belang in de branche.

Veelvoorkomende voorbeelden van retourpercentages zijn:

- Rendement op eigen vermogen (ROE) Rendement op eigen vermogen (ROE) Rendement op eigen vermogen (ROE) is een maatstaf voor de winstgevendheid van een bedrijf, waarbij het jaarlijkse rendement (netto-inkomen) van een bedrijf wordt gedeeld door de waarde van het totale eigen vermogen (dwz 12%) . ROE combineert de winst-en-verliesrekening en de balans terwijl het nettoresultaat of de winst wordt vergeleken met het eigen vermogen.

- Rendement op activa (ROA) Rendement op activa en ROA-formule ROA-formule. Return on Assets (ROA) is een type return on investment (ROI) -maatstaf die de winstgevendheid van een bedrijf meet in verhouding tot de totale activa. Deze ratio geeft aan hoe goed een bedrijf presteert door de winst (netto-inkomen) die het genereert te vergelijken met het kapitaal dat het in activa heeft geïnvesteerd.

- Rendement op geïnvesteerd kapitaal (ROIC) ROIC ROIC staat voor Return on Invested Capital en is een rentabiliteitsratio die tot doel heeft het procentuele rendement te meten dat een bedrijf verdient op geïnvesteerd vermogen.

- Dividendopbrengst Formule dividendopbrengst De dividendopbrengst is een financiële ratio die de jaarlijkse waarde van ontvangen dividenden meet ten opzichte van de marktwaarde per aandeel van een effect. Het berekent het percentage van de marktprijs van een bedrijf van een aandeel dat aan aandeelhouders wordt betaald in de vorm van dividenden. Zie voorbeelden, hoe te berekenen

- Kapitaalwinst Kapitaalwinstopbrengst Kapitaalwinstopbrengst (CGY) is de prijsstijging op een investering of een effect uitgedrukt als een percentage. Omdat de berekening van Capital Gain Yield de marktprijs van een effect in de loop van de tijd omvat, kan deze worden gebruikt om de fluctuatie in de marktprijs van een effect te analyseren. Zie berekening en voorbeeld

- Boekhoudkundig rendement (ARR) ARR - Boekhoudkundig rendement Boekhoudkundig rendement (ARR) is het gemiddelde nettoresultaat dat een actief naar verwachting zal genereren, gedeeld door de gemiddelde kapitaalkosten, uitgedrukt als een jaarlijkse

- Intern rendement (IRR) Intern rendement (IRR) Het intern rendement (IRR) is de discontovoet die de netto contante waarde (NPV) van een project nul maakt. Met andere woorden, het is het verwachte samengestelde jaarlijkse rendement dat op een project of investering zal worden verdiend.

Waarderingsanalyse

Het proces van inschatten van wat een bedrijf waard is, is een belangrijk onderdeel van financiële analyse, en professionals in de branche besteden veel tijd aan het bouwen van financiële modellen Soorten financiële modellen De meest voorkomende soorten financiële modellen zijn: 3 verklaringsmodel, DCF-model , M&A model, LBO model, budget model. Ontdek de top 10 soorten in Excel. De waarde van een bedrijf kan op veel verschillende manieren worden beoordeeld, en analisten moeten een combinatie van methoden gebruiken om tot een redelijke schatting te komen.

Benaderingen voor taxatie omvatten:

- Kostenbenadering

- De kosten om te bouwen / vervangen

- Relatieve waarde (marktbenadering)

- Vergelijkbare bedrijfsanalyse Vergelijkbare bedrijfsanalyse Hoe een vergelijkbare bedrijfsanalyse uit te voeren. Deze gids laat u stap voor stap zien hoe u een vergelijkbare bedrijfsanalyse ("Comps") opbouwt, inclusief een gratis sjabloon en vele voorbeelden. Comps is een relatieve waarderingsmethode die naar ratio's van vergelijkbare beursgenoteerde bedrijven kijkt en deze gebruikt om de waarde van een ander bedrijf af te leiden

- Precedent-transacties Precedent-transactie-analyse Precedent-transactie-analyse is een methode voor bedrijfswaardering waarbij eerdere M & A-transacties worden gebruikt om een vergelijkbaar bedrijf te waarderen. Deze waarderingsmethode, die gewoonlijk 'precedenten' wordt genoemd, wordt gebruikt om een volledig bedrijf te waarderen als onderdeel van een fusie / overname die gewoonlijk wordt voorbereid door analisten

- Intrinsieke waarde

- Cashflowanalyse met korting DCF-model Training Gratis gids Een DCF-model is een specifiek type financieel model dat wordt gebruikt om een bedrijf te waarderen. Het model is simpelweg een voorspelling van de onbenutte vrije cashflow van een bedrijf

Leer meer in de cursus Valuation Modelling van Finance.

Scenario- en gevoeligheidsanalyse

Een ander onderdeel van financiële modellering en waardering is het uitvoeren van scenario- en gevoeligheidsanalyses. Wat is gevoeligheidsanalyse? Gevoeligheidsanalyse is een hulpmiddel dat wordt gebruikt bij financiële modellering om te analyseren hoe de verschillende waarden voor een reeks onafhankelijke variabelen een afhankelijke variabele beïnvloeden als een manier om risico te meten. Aangezien het bouwen van een model om een bedrijf te waarderen een poging is om de toekomst te voorspellen, is het inherent zeer onzeker.

Het opstellen van scenario's en het uitvoeren van gevoeligheidsanalyses kan helpen bepalen hoe de worst-case of best-case toekomst voor een bedrijf eruit zou kunnen zien. Managers van bedrijven die werkzaam zijn op het gebied van financiële planning en analyse (FP&A) FP&A rol De rol van financiële planning en analyse (FP&A) wordt tegenwoordig steeds belangrijker omdat het helpt bij het maken van cruciale analyses van bedrijfsprestaties. Een FP & A-rol is niet langer beperkt tot managementrapportage, maar het vereist ook veel zakelijke inzichten, zodat het topmanagement deze scenario's vaak zal voorbereiden om een bedrijf te helpen zijn budgetten en prognoses op te stellen.

Beleggingsanalisten zullen kijken hoe gevoelig de waarde van een bedrijf is, aangezien veranderingen in aannames door het model stromen met behulp van Goal Seek Goal Seek De Goal Seek Excel-functie (What-if-Analysis) is een methode om een gewenste output op te lossen door een aanname die het drijft. De functie gebruikt een methode van vallen en opstaan om het probleem terug op te lossen door gissingen in te pluggen totdat het bij het antwoord komt. Het wordt gebruikt voor het uitvoeren van gevoeligheidsanalyses in Excel en gegevenstabellen Gegevenstabellen Gegevenstabellen worden in Excel gebruikt om een reeks uitgangen weer te geven met een reeks verschillende ingangen. Ze worden vaak gebruikt bij financiële modellering en analyse om een reeks verschillende mogelijkheden voor een bedrijf te beoordelen, gezien de onzekerheid over wat er in de toekomst zal gebeuren. .

Bekijk de cursus gevoeligheidsanalyse van Finance voor meer informatie!

Variantieanalyse

Variantieanalyse Variantieanalyse Variantieanalyse kan worden samengevat als een analyse van het verschil tussen geplande en werkelijke cijfers. De som van alle varianties geeft een beeld van de algehele overprestatie of onderprestatie voor een bepaalde rapportageperiode. Voor elk afzonderlijk item beoordelen bedrijven de voorkeur door de werkelijke kosten te vergelijken door de werkelijke resultaten te vergelijken met een budget. Soorten budgetten Er zijn vier veelvoorkomende soorten budgetteringsmethoden die bedrijven gebruiken: (1) incrementeel, (2) op activiteiten gebaseerd, (3) waardepropositie en (4) nulgebaseerd. Financiële prognoses of voorspellen Financiële prognoses zijn het proces van het schatten of voorspellen van hoe een bedrijf in de toekomst zal presteren. Deze gids voor het maken van een financiële prognose.Het is een zeer belangrijk onderdeel van het interne plannings- en budgetteringsproces bij een werkmaatschappij, met name voor professionals die werkzaam zijn op de boekhoudkundige en financiële afdelingen.

Het proces houdt doorgaans in dat wordt gekeken of een afwijking gunstig of ongunstig was, en deze vervolgens opsplitste om te bepalen wat de hoofdoorzaak ervan was. Een bedrijf had bijvoorbeeld een budget van $ 2,5 miljoen aan inkomsten en had daadwerkelijke resultaten van $ 2,6 miljoen. Dit resulteert in een gunstige variatie van $ 0,1 miljoen, die te wijten was aan hoger dan verwachte volumes (in tegenstelling tot hogere prijzen).

Lees meer in de cursus Budgettering en prognoses van Finance.

Best practices voor financiële analyse

Alle bovenstaande methoden worden gewoonlijk in Excel uitgevoerd met behulp van een breed scala aan formules, functies en sneltoetsen. Sneltoetsen Gids voor Excel-sneltoetsen - alle belangrijke Excel-sneltoetsen om u tijd te besparen en uw financiële modellen te versnellen. Beheers deze snelkoppelingen om te worden. Analisten moeten er zeker van zijn dat ze de beste praktijken toepassen bij het uitvoeren van hun werk, gezien de enorme waarde die op het spel staat en de neiging van grote datasets om fouten te maken.

Best practices zijn onder meer:

- Extreem georganiseerd zijn met data

- Alle formules Financiële modellering Formules en berekeningen zo eenvoudig mogelijk houden

- Aantekeningen en opmerkingen maken in cellen

- Spreadsheets voor audits en stresstests

- Meerdere personen het werk laten beoordelen

- Redundantiecontroles inbouwen

- Gebruik van gegevenstabellen en grafieken / grafieken Typen grafieken Top 10 soorten grafieken voor datapresentatie die u moet gebruiken - voorbeelden, tips, opmaak, hoe u deze verschillende grafieken kunt gebruiken voor effectieve communicatie en in presentaties. Download de Excel-sjabloon met staafdiagram, lijndiagram, cirkeldiagram, histogram, waterval, spreidingsdiagram, combinatiegrafiek (staaf en lijn), meterdiagram om gegevens te presenteren

- Goede aannames maken op basis van gegevens

- Extreme aandacht voor detail, met oog voor het grote geheel

Video-uitleg van soorten financiële analyse

Bekijk deze korte video om snel inzicht te krijgen in de twaalf verschillende soorten financiële analyses die in deze gids worden behandeld.

Aanvullende bronnen

Bedankt voor het lezen van deze financiële gids voor soorten financiële analyse. Finance is de officiële leverancier van de FMVA®-certificering voor Financial Modelling and Valuation Analyst (FMVA). Sluit je aan bij 350.600+ studenten die werken voor bedrijven als Amazon, JP Morgan en Ferrari-certificering, ontworpen om van iedereen een analist van wereldklasse te maken. Om meer te weten te komen en uw carrière verder te ontwikkelen, zijn deze aanvullende financiële bronnen nuttig:

- Vergelijkbare bedrijfsanalyse Vergelijkbare bedrijfsanalyse Hoe een vergelijkbare bedrijfsanalyse uit te voeren. Deze gids laat u stap voor stap zien hoe u een vergelijkbare bedrijfsanalyse ("Comps") opbouwt, inclusief een gratis sjabloon en vele voorbeelden. Comps is een relatieve waarderingsmethode die naar ratio's van vergelijkbare beursgenoteerde bedrijven kijkt en deze gebruikt om de waarde van een ander bedrijf af te leiden

- Financiële ratio's Financiële ratio's Financiële ratio's worden gecreëerd met behulp van numerieke waarden uit financiële overzichten om zinvolle informatie over een bedrijf te verkrijgen

- Posten in de winst- en verliesrekening projecteren Posten in de resultatenrekening projecteren We bespreken de verschillende methoden voor het projecteren van posten in de winst- en verliesrekening. Het projecteren van regelitems in de winst-en-verliesrekening begint met verkoopopbrengsten en vervolgens met de kosten

- Waarderingsmethoden Waarderingsmethoden Bij het waarderen van een bedrijf als continuïteit, worden er drie belangrijke waarderingsmethoden gebruikt: DCF-analyse, vergelijkbare bedrijven en eerdere transacties. Deze waarderingsmethoden worden gebruikt bij investeringsbankieren, aandelenonderzoek, private equity, bedrijfsontwikkeling, fusies en overnames, leveraged buyouts en financiering