Waarderingsmethoden voor particuliere ondernemingen Bij het waarderen van een onderneming als continuïteit worden er drie belangrijke waarderingsmethoden gebruikt: DCF-analyse, vergelijkbare ondernemingen en eerdere transacties. Deze waarderingsmethoden worden gebruikt in investeringsbankieren, aandelenonderzoek, private equity, bedrijfsontwikkeling, fusies en overnames, leveraged buyouts en financiering is de reeks procedures die worden gebruikt om het huidige nettovermogen van een bedrijf te beoordelen. Voor beursgenoteerde bedrijven is dit relatief eenvoudig: we kunnen eenvoudig de aandelen van het bedrijf opvragen. Voorraad Wat is een aandeel? Een persoon die aandelen in een bedrijf bezit, wordt een aandeelhouder genoemd en komt in aanmerking om een deel van de resterende activa en inkomsten van het bedrijf te claimen (mocht het bedrijf ooit worden ontbonden). De termen "aandelen", "aandelen" en "eigen vermogen" worden door elkaar gebruikt.prijs en het aantal uitstaande aandelen uit databases zoals Google Finance. De waarde van de naamloze vennootschap, ook wel marktkapitalisatie genoemd, is het product van de genoemde twee waarden.

Een dergelijke benadering zal echter niet werken met particuliere bedrijven, aangezien informatie over hun aandelenwaarde niet openbaar is genoteerd. Bovendien, aangezien particuliere bedrijven vaak niet verplicht zijn om te opereren volgens de strenge boekhoud- en rapporteringsnormen die gelden voor openbare bedrijven, kunnen hun financiële overzichten inconsistent en niet-gestandaardiseerd zijn en als zodanig moeilijker te interpreteren.

Hier zullen we drie veelgebruikte methoden introduceren voor het waarderen van particuliere bedrijven, met behulp van gegevens die voor het publiek beschikbaar zijn.

Lees voor meer informatie over onze bedrijfswaardering-infographic. DCF-analyse-infografiek Hoe discounted cashflow (DCF) echt werkt. Deze infographic met DCF-analyse doorloopt de verschillende stappen die nodig zijn om een DCF-model in Excel te bouwen. .

Gangbare methoden voor het waarderen van particuliere bedrijven

# 1 vergelijkbare bedrijfsanalyse (CCA)

De vergelijkbare bedrijfsanalyse Vergelijkbare bedrijfsanalyse Hoe vergelijkbare bedrijfsanalyse uit te voeren. Deze gids laat u stap voor stap zien hoe u een vergelijkbare bedrijfsanalyse ("Comps") opbouwt, inclusief een gratis sjabloon en vele voorbeelden. Comps is een relatieve waarderingsmethode die kijkt naar ratio's van vergelijkbare beursgenoteerde bedrijven en deze gebruikt om de waarde van een ander bedrijf (CCA) af te leiden.De methode gaat ervan uit dat vergelijkbare bedrijven in dezelfde branche vergelijkbare veelvouden hebben Soorten waarderingsmultiples Er zijn veel soorten van waarderingsveelvouden die in financiële analyse worden gebruikt. Dit soort veelvouden kunnen worden gecategoriseerd als vermogensmultiples en ondernemingswaarde-veelvouden. Ze worden op twee verschillende manieren gebruikt: vergelijkbare bedrijfsanalyse (vergelijkingen) of precedenttransacties (precedenten). Bekijk voorbeelden van berekenen.Wanneer de financiële informatie van het besloten bedrijf niet publiekelijk beschikbaar is, zoeken we naar bedrijven die vergelijkbaar zijn met onze doelwaardering en bepalen we de waarde van het doelbedrijf met behulp van de multiples van vergelijkbare bedrijven. Dit is de meest gebruikelijke waarderingsmethode voor particuliere bedrijven.

Om deze methode toe te passen, identificeren we eerst de kenmerken van het doelbedrijf wat betreft omvang, bedrijfstak, werking, enz., En stellen we een "peer group" op van bedrijven die vergelijkbare kenmerken delen. Vervolgens verzamelen we de veelvouden van deze bedrijven en berekenen we het branchegemiddelde. Hoewel de keuzes van multiples kunnen afhangen van de sector en de groeifase van bedrijven, geven we hierbij een voorbeeld van waardering met behulp van de EBITDA multiple EBITDA Multiple De EBITDA multiple is een financiële ratio die de ondernemingswaarde van een bedrijf vergelijkt met de jaarlijkse EBITDA. Dit veelvoud wordt gebruikt om de waarde van een bedrijf te bepalen en te vergelijken met de waarde van andere, vergelijkbare bedrijven. De EBITDA-multiple van een bedrijf biedt een genormaliseerde ratio voor verschillen in kapitaalstructuur, aangezien dit een van de meest gebruikte veelvouden is.

De EBITDA EBITDA EBITDA of winst vóór rente, belasting, afschrijving en afschrijving is de winst van een bedrijf voordat een van deze netto-aftrekkingen plaatsvindt. EBITDA richt zich op de operationele beslissingen van een bedrijf, omdat het kijkt naar de winstgevendheid van het bedrijf uit kernactiviteiten vóór de impact van de kapitaalstructuur. Formule, voorbeelden is het nettoresultaat van een bedrijf gecorrigeerd voor rente, belastingen, afschrijvingen en amortisatie, en kan worden gebruikt als een geschatte weergave van de vrije kasstroom van dat bedrijf. De waarderingsformule van het bedrijf wordt als volgt uitgedrukt:

Waarde van het doelbedrijf = Multiple (M) x EBITDA van het doelbedrijf

Waar, de Multiple (M) is het gemiddelde van Enterprise Value Enterprise Value Enterprise Value, of Firm Value, is de volledige waarde van een bedrijf gelijk aan zijn eigen vermogen, plus nettoschuld, plus een eventueel minderheidsbelang, gebruikt bij de waardering. Er wordt gekeken naar de volledige marktwaarde in plaats van alleen naar de waarde van het eigen vermogen, dus alle eigendomsbelangen en activavorderingen van zowel schulden als eigen vermogen zijn inbegrepen. / EBITDA van vergelijkbare bedrijven, en de EBITDA van het doelbedrijf wordt doorgaans geprojecteerd voor de komende twaalf maanden.

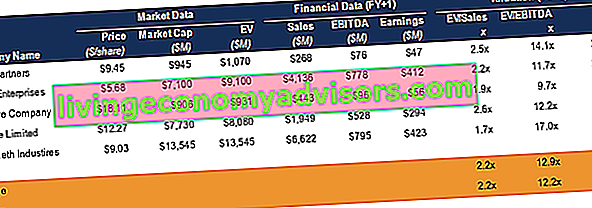

De bovenstaande afbeelding is een Comps-tabel van de Finance Business Valuation Course.

# 2 Discounted Cash Flow (DCF) -methode

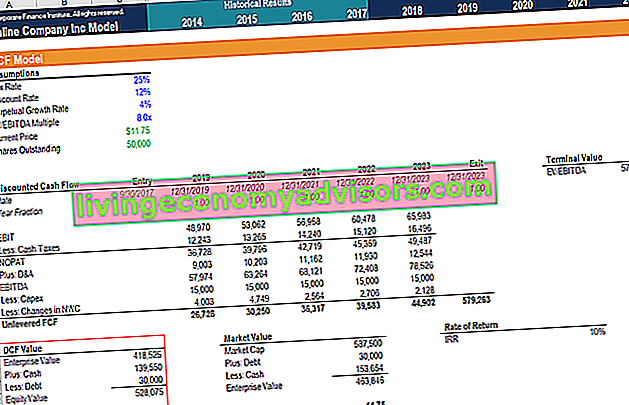

De Discounted Cash Flow DCF Model Training Gratis Gids Een DCF-model is een specifiek type financieel model dat wordt gebruikt om een bedrijf te waarderen. Het model is simpelweg een voorspelling van de unlevered free cash flow (DCF) -methode van een bedrijf, waarmee de CCA-methode een stap verder gaat. Net als bij de CCA-methode maken we een schatting van de verdisconteerde kasstroomschattingen van het doel op basis van verkregen financiële informatie van zijn beursgenoteerde collega's.

Volgens de DCF-methode beginnen we met het bepalen van de toepasselijke omzetgroei voor de doelonderneming. Dit wordt bereikt door de gemiddelde groeipercentages van de vergelijkbare bedrijven te berekenen. Vervolgens maken we projecties van de inkomsten, bedrijfskosten, belastingen, enz. Van het bedrijf en genereren we vrije kasstromen. Vrije kasstroom (FCF) De vrije kasstroom (FCF) meet het vermogen van een bedrijf om te produceren waar investeerders het meest om geven: contant geld dat beschikbaar is op een discretionaire manier (FCF) van de doelonderneming verdeeld , doorgaans voor 5 jaar. De formule van vrije cashflow wordt gegeven als:

Vrije kasstroom = EBIT (1-belastingtarief) + (afschrijvingen Afschrijvingskosten Afschrijvingskosten worden gebruikt om de waarde van installaties, eigendommen en apparatuur in de loop van de tijd af te stemmen op het gebruik en de slijtage. Afschrijvingskosten worden gebruikt om te verbeteren weerspiegelen de kosten en waarde van een langetermijnactief in verhouding tot de inkomsten die het genereert.) + (afschrijving) - (verandering in netto werkkapitaal Net Working Capital Net Working Capital (NWC) is het verschil tussen de vlottende activa van een bedrijf ( na aftrek van contanten) en kortlopende verplichtingen (na aftrek van schulden) op de balans. Het is een maatstaf voor de liquiditeit van een bedrijf en zijn vermogen om te voldoen aan kortetermijnverplichtingen en voor fondsactiviteiten van het bedrijf. De ideale positie is om) - (kapitaaluitgaven)

We gebruiken meestal de gewogen gemiddelde kapitaalkosten (WACC) van het bedrijf. WACC WACC is de gewogen gemiddelde kapitaalkosten van een bedrijf en vertegenwoordigt de gemengde kapitaalkosten, inclusief eigen vermogen en schulden. De WACC-formule is = (E / V x Re) + ((D / V x Rd) x (1-T)). Deze gids geeft een overzicht van wat het is, waarom het wordt gebruikt, hoe het moet worden berekend, en biedt ook een downloadbare WACC-calculator als de juiste discontovoet. Om de WACC van een bedrijf af te leiden, moeten we de kosten van het eigen vermogen, de kosten van schulden, het belastingtarief en de kapitaalstructuur kennen. De kostprijs van het eigen vermogen wordt berekend met behulp van het Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Het Capital Asset Pricing Model (CAPM) is een model dat de relatie beschrijft tussen het verwachte rendement en het risico van een effect.CAPM-formule laat zien dat het rendement van een effect gelijk is aan het risicovrije rendement plus een risicopremie, gebaseerd op de bèta van dat effect. We schatten de bèta van het bedrijf door de gemiddelde bèta in de sector te nemen. De kosten van schulden zijn afhankelijk van het kredietprofiel van het doelwit, wat van invloed is op de rentevoet waartegen het schulden maakt.

We verwijzen ook naar de publieke collega's van het doelwit om de industrienorm van belastingtarief en kapitaalstructuur te vinden. Zodra we de weging van schulden en eigen vermogen, kosten van schulden en kosten van eigen vermogen hebben, kunnen we de WACC afleiden.

Nadat alle bovenstaande stappen zijn voltooid, kan de waardering van de doelonderneming worden berekend als:

Opgemerkt moet worden dat het uitvoeren van een DCF-analyse aanzienlijke financiële modellering vereist. Wat is financiële modellering Financiële modellering wordt uitgevoerd in Excel om de financiële prestaties van een bedrijf te voorspellen. Overzicht van wat financiële modellering is, hoe en waarom een model moet worden gebouwd. ervaring. De beste manier om financiële modellering te leren, is door oefening en directe instructie van een professional. De cursus financiële modellering van Finance is een van de gemakkelijkste manieren om deze vaardigheid te leren.

Start nu cursussen Financiële modellering in Financiën!

# 3 Eerste Chicago-methode

De First Chicago-methode is een combinatie van de waarderingsmethode op meerdere basis en de contant gemaakte kasstroommethode. Het onderscheidende kenmerk van deze methode ligt in de overweging van verschillende scenario's van de uitbetalingen van de doelonderneming. Meestal omvat deze methode de constructie van drie scenario's: een best-case (zoals vermeld in het businessplan van het bedrijf), een basisscenario (het meest waarschijnlijke scenario) en een worst-case-scenario. Aan elk geval wordt een kans toegekend.

We passen dezelfde aanpak toe bij de eerste twee methoden om casusspecifieke kasstromen en groeipercentages voor meerdere jaren te projecteren (doorgaans een prognoseperiode van vijf jaar). We projecteren ook de eindwaarde van het bedrijf met behulp van het Gordon-groeimodel Gordon-groeimodel Het Gordon-groeimodel - ook bekend als het Gordon-dividendmodel of dividendkortingsmodel - is een aandelenwaarderingsmethode die de intrinsieke waarde van een aandeel berekent, ongeacht de huidige markt. voorwaarden. Investeerders kunnen vervolgens bedrijven vergelijken met andere bedrijfstakken met behulp van dit vereenvoudigde model. Vervolgens wordt de waardering van elk geval afgeleid met behulp van de DCF-methode. Ten slotte komen we tot de waardering van de doelonderneming door het waarschijnlijkheidsgewogen gemiddelde van de drie scenario's te nemen.

Deze waarderingsmethode voor particuliere ondernemingen kan worden gebruikt door durfkapitalisten en private equity. Private Equity Carrièreprofiel Private equity-analisten en geassocieerde ondernemingen voeren hetzelfde werk uit als in investment banking. De baan omvat financiële modellering, waardering, lange werkdagen en hoge lonen. Private equity (PE) is een veelvoorkomende loopbaanontwikkeling voor investeringsbankiers (IB). Analisten bij IB dromen er vaak van om te ‘afstuderen’ aan de koopkant, investeerders, omdat het een waardering oplevert die zowel het opwaartse potentieel als het neerwaartse risico van het bedrijf omvat.

Beperking en toepassing in de echte wereld

Zoals we kunnen zien, wordt de waardering van particuliere ondernemingen voornamelijk geconstrueerd op basis van aannames en schattingen. Hoewel het nemen van het branchegemiddelde op basis van veelvouden en groeipercentages een behoorlijke schatting is van de werkelijke waarde van het doelbedrijf, kan het geen rekening houden met extreme eenmalige gebeurtenissen die de waarde van het vergelijkbare beursgenoteerde bedrijf hebben beïnvloed. Als zodanig moeten we ons aanpassen voor een betrouwbaarder tarief, met uitsluiting van de effecten van dergelijke zeldzame gebeurtenissen.

Bovendien, recente transacties in de branche zoals overnames, fusies Fusies Overnames M & A-proces Deze gids leidt u door alle stappen in het M & A-proces. Lees hoe fusies en overnames en deals worden voltooid. In deze gids schetsen we het overnameproces van begin tot eind, de verschillende soorten overnemers (strategische versus financiële aankopen), het belang van synergieën en transactiekosten, of IPO's kunnen ons financiële informatie verschaffen die ons ver geeft. meer verfijnde schatting van de waarde van de doelonderneming.

Leer meer!

We hopen dat dit een nuttige gids is geweest voor de waardering van particuliere bedrijven. Om meer te weten te komen over hoe u een bedrijf kunt waarderen, raden we u deze aanvullende bronnen hieronder ten zeerste aan:

- Waarderingsmethoden Waarderingsmethoden Bij het waarderen van een bedrijf als continuïteit, worden er drie belangrijke waarderingsmethoden gebruikt: DCF-analyse, vergelijkbare bedrijven en eerdere transacties. Deze waarderingsmethoden worden gebruikt bij investeringsbankieren, aandelenonderzoek, private equity, bedrijfsontwikkeling, fusies en overnames, leveraged buyouts en financiering

- Carrièreprofiel taxatie Taxatieanalist Carrièreprofiel Een taxatieanalist levert taxatiediensten voor openbare en particuliere ondernemingen. Ze zijn doorgaans gericht op de identificatie en waardering van immateriële activa en, meer specifiek, op bijzondere waardevermindering van goodwill en aankoopprijsallocatie (PPA). Een carrière als analist in het waarderingsteam kan aanzienlijke financiële modellen en analyses vereisen.

- EBITDA Multiple EBITDA Multiple De EBITDA multiple is een financiële ratio die de ondernemingswaarde van een bedrijf vergelijkt met de jaarlijkse EBITDA. Dit veelvoud wordt gebruikt om de waarde van een bedrijf te bepalen en deze te vergelijken met de waarde van andere, vergelijkbare bedrijven. De EBITDA-multiple van een bedrijf biedt een genormaliseerde ratio voor verschillen in kapitaalstructuur,

- Meervoudige analyse Meervoudige analyse Bij meervoudige analyse wordt een bedrijf gewaardeerd met behulp van een veelvoud. Het vergelijkt het veelvoud van het bedrijf met dat van een vergelijkbaar bedrijf.

- Soorten veelvouden Soorten waarderings-veelvouden Er zijn veel soorten waarderings-veelvouden die bij financiële analyse worden gebruikt. Dit soort veelvouden kunnen worden gecategoriseerd als vermogensmultiples en ondernemingswaarde-veelvouden. Ze worden op twee verschillende manieren gebruikt: vergelijkbare bedrijfsanalyse (vergelijkingen) of precedenttransacties (precedenten). Bekijk voorbeelden van berekenen